住宅ローンの「保証料」ってなに?支払方法は?どれくらいかかるの?

ファイナンシャルフィールド / 2020年3月17日 9時30分

住宅ローンを利用する場合の諸費用のなかで大きな金額を占めるのが「保証料」です。これはどういったもので、どれくらいかかるのでしょうか。本稿では住宅ローンを初めて利用する方を対象に「保証料」に関する基本を解説します。 ※本稿で紹介する住宅ローン商品に関する情報は2020年1月時点のものです。

住宅ローンの保証料とは?

住宅ローンの保証料とは、保証委託契約に基づいて住宅ローンを借りる人(債務者)が保証会社に対して支払うものです。

この契約により、万一、住宅ローンの返済が滞った場合は、保証会社が債務者に代わってローンの残額を支払います。この場合、以後、債務者は住宅ローンを借り入れた金融機関ではなく、保証会社に対して返済することになります。

住宅ローンは通常、借入金額が大きく、返済が長期間に及びます。金融機関は確実に債権を回収するために、住宅ローンを実行する条件として、債務者と保証会社との間で保証委託契約を締結することを求めるのです。

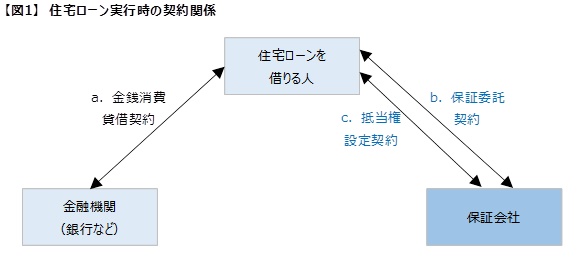

住宅ローンを利用する場合の契約関係として基本的なパターンは【図1】のようになります。まず、住宅ローン実行に際して、住宅ローンを借りる人と金融機関の間でお金の貸し借りに関する契約を締結します(a.金銭消費貸借契約)。

また、住宅ローンを借りる人と保証会社の間では、前述のとおり、返済が滞った場合に備えて、代わりに返済してもらうための契約を締結します(b.保証委託契約)。

併せて保証会社が代わりに返済した場合に取得する債権(求償債権)を担保するために、住宅ローンの対象となる土地と建物に対して抵当権を設定する契約を締結して、抵当権設定登記が行われます(c.抵当権設定契約)。

保証会社が債権の回収が難しいと判断した場合は、抵当権を実行して、競売により土地と建物を強制的に売却することで、残債を回収するかたちになります。

保証会社については、銀行がグループ会社として持つ場合が多く、例えば、りそな銀行で住宅ローンを借り入れる場合は、りそな保証株式会社が保証会社となり、抵当権を設定します。

一方で、ネット専業銀行など保証会社を利用せず、自ら抵当権を設定するパターンもあります。例えば、ジャパンネット銀行の住宅ローンを利用する場合は、ジャパンネット銀行自らが抵当権を設定します。

なお、保証料を不要としている金融機関もありますが、その場合は通常、「融資手数料」、「融資事務取扱手数料」といった名目の費用が必要となります。

「保証料」と「融資手数料」などは補完関係になっており、一体としてトータルで考える必要があります。単純に保証料が不要だからお得ということにはなりませんので、総支払額をしっかりと確認する必要があります。

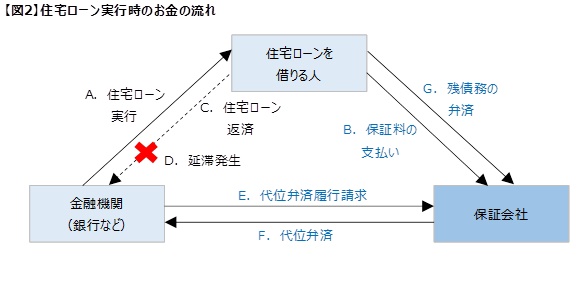

次に、これらの契約に基づく、お金の流れを確認してみましょう(【図2】参照)。ここでは、住宅ローン実行に際して、保証会社と保証委託契約を締結するパターンを基に説明します。

まずは、前述の金銭消費貸借契約に基づいて住宅ローンが実行され(A)、マイホームを取得します。それと同時に住宅ローンを借りた人は保証会社との間の保証委託契約締結に伴い保証料を支払います(B)。

その後、住宅ローンの融資期間を通じて、約定どおりに返済を行っていきますが(C)、万一、返済が滞ってしまった場合(D)は、金融機関が保証会社に対して、代位弁済の履行を求めます(E)。

これを受けて、保証会社は債務者に代わって残債を代位弁済します(F)。代位弁済となる延滞期間は、金融機関によって異なりますが、一般的には3~6ヶ月ほど、延滞が続くと代位弁済が行われることになります。代位弁済以降、債務者は保証会社に対して、残った債務を返済していくことになります(G)。

保証料の支払い方法は?

保証料の支払方法としては大きく「一括前払い型(外枠方式)」と「金利上乗せ型(内枠方式)」の2つの方法があり、いずれかを選択できる場合が多いです。

「一括前払い型」は、住宅ローンの借入時に保証会社に対して、保証料を現金一括で支払う方法です。一方で「金利上乗せ型」は通常の貸出金利に保証料分を上乗せして、毎月の元利金に保証料相当分を加えて返済していく方法です。

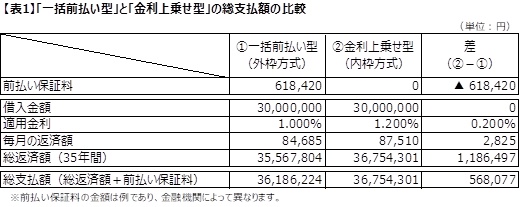

それでは、返済総額としては、どちらの方法が有利になるのでしょうか。ここでは、借入金額3000万円、期間35年で借り入れて、元利均等返済を行う場合を想定してシミュレーションします。

適用金利は「一括前払い型」が1.000%、「金利上乗せ型」はそれに0.200%を上乗せした1.200%とします。なお、以下の試算における前払い保証料、戻し保証料の金額は一例であり、金融機関によって、その金額は異なりますのでご注意ください。

まず、繰上返済を行わずに、当初の約定どおりに35年間かけて返済した場合の総返済額は【表1】のとおりになります。

「一括前払い型」の方が「金利上乗せ型」より57万円弱、総支払額が安くなることが分かります。「一括前払い型」では、保証料を前払いしているので、少しずつ分割で支払う「金利上乗せ型」よりは、当然、有利になります。

次に、返済期間の途中で全額繰上返済を行った場合はどうなるでしょうか。ポイントとなるのが、「一括前払い型」では、全額を繰上返済すると、保証料が返戻される場合があることです(これを「戻し保証料」といいます)。

したがって、「将来的に繰上返済を予定しているから、保証料を前払いすると損だ。『金利上乗せ型』にしておこう」という単純な話にはならない場合があり、返済計画に基づいて十分にシミュレーションを行う必要があります。

前述の条件で借り入れて5年後、10年後、20年後に全額繰上返済を行った場合の総支払額を実際にシミュレーションした結果は【表2】のとおりです。この例では、いずれのタイミングで繰上返済した場合でも、全て「一括前払い型」の方が総支払額は安くなり、繰上返済の時期が遅くなるほど有利になっていることが分かります。

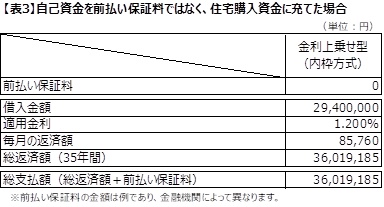

ただし、自己資金を一括前払いの保証料に充てるよりも、住宅購入資金(頭金)に充当して住宅ローンの借入金額を減らすといったことも考えられます。通常、「金利上乗せ型」の上乗せ幅が、住宅ローンの適用金利よりも小さいことを利用して、メリットを出す方法です。

例えば、【表1】の「一括前払い型」の試算において、自己資金から支払うことを予定していた前払い保証料のうち、60万円を住宅購入資金に充てて、借入金額を3000万円から2940万円に減らし「金利上乗せ型」を選択することにしたとします。

その場合の総支払額は【表3】のとおり3600万円あまりとなり、【表1】のいずれの方法よりも有利になります。

保証料の目安は?

それでは、住宅ローンの保証料はどれくらいかかるのでしょうか。まず、「一括前払い型」の場合、保証料は基本的に返済期間と借入金額によって決まりますが、返済期間が35年の場合は、一般的に借入金額100万円あたりおおむね2万円程度(すなわち借入額の2%程度)が必要になります。

例えば、りそな銀行では借入額100万円あたりでは、借入期間に応じて【表4】の金額が必要になります。

一方で、「金利上乗せ型」の場合は、借入時に一括して保証料を支払う必要はないものの、適用金利が年0.2%程度、上乗せされます。毎回の返済額に保証料が含まれて、少しずつ保証料を支払っていくイメージです。

前述の【表1】の例で見ると、「一括前払い型」と「金利上乗せ型」の毎月の返済額には2825円の差があります。この差が「金利上乗せ型」で毎月、支払う保証料ということができるでしょう。

まとめ

いかがでしたか。基本的には、自己資金に余裕がある場合は「一括前払い型」を、自己資金が少ない場合や、将来に備えて手元に現金を残しておきたい場合などは「金利上乗せ型」を選択します。

ただし、本稿のシミュレーションで見てきたとおり、自己資金の状況や借入条件、返済計画などによって、どちらの方法を選択する方が良いかは、変わってきます。住宅ローンを借り入れる前に、十分に検討するようにしましょう。

執筆者:廣岡伸昌

ファイナンシャルプランナー(日本FP協会認定)

宅地建物取引士 ※試験合格

貸金業務取扱主任者 ※試験合格

関連記事

住宅ローンの保証料はいくら? 保証料を決める要素とは

住宅ローンの諸費用、どんな費用がいくらぐらい必要?金額を抑える方法はないの?

住宅ローンを借り換える際の手数料ってどれくらいなの?

この記事に関連するニュース

-

2025年1月9日(木)より、SBIアルヒにて「ARUHI リ・バース60」の取り扱いを開始

@Press / 2024年12月20日 16時0分

-

30代会社員です。子どもが生まれたのでマイホームの購入を考えています。自己資金はどのくらい、どのように準備したらよいでしょうか?

ファイナンシャルフィールド / 2024年12月20日 2時0分

-

息子の300万円ほどの奨学金を代わりに返そうと思うのですが、これは贈与税の対象ですか?

ファイナンシャルフィールド / 2024年12月12日 3時0分

-

51歳パート、住宅ローン残高は約2500万円。完済は夫80歳時です

オールアバウト / 2024年12月7日 22時20分

-

住宅ローンを借りている銀行から、金利が「0.15%」上がるという案内が! 返済額は変わらないのになぜ?「住宅ローン特有のルール」を解説

ファイナンシャルフィールド / 2024年11月28日 4時30分

ランキング

-

1ゴールド免許だと「違反が消える」ってホント? 5年後の“更新”で「ブルー免許に格下げ」される条件は? 実は難しい「ゴールド維持」条件とは!

くるまのニュース / 2024年12月20日 17時10分

-

2ハッピーセット絵本に「誤植」複数…… マクドナルド謝罪「お詫び申し上げます」

ねとらぼ / 2024年12月20日 19時26分

-

3【美容室】どうせ髪切るし…「寝癖」がひどいまま来店はOK? 直すべきか 本音を現役美容師に聞く

オトナンサー / 2024年12月20日 20時50分

-

4不倫した妻、された妻に聞く「略奪愛のその後」 人を不幸にしてまで手に入れた幸せは今……

オールアバウト / 2024年12月18日 22時5分

-

5「ストレス解消方法」ランキング! 2位「好きな食べ物を食べる」…“5200人超”がおすすめする1位は?

オトナンサー / 2024年12月20日 19時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください