贈与税が非課税になる? 教育資金の一括贈与と結婚・子育て資金の一括贈与の違いとは?

ファイナンシャルフィールド / 2020年3月17日 11時0分

平成25年から制度化された「教育資金の一括贈与を受けた場合の非課税制度」、および平成27年から制度化された「結婚・子育て資金の一括贈与を受けた場合の非課税制度」、何か似ているようですが、その内容はどのようなものなのでしょうか。 本記事ではどこが同じでどこが違うのか? きっちり解説していきます。

まず贈与税とは?

贈与税とは基本的に「個人」から「個人」へ財産を渡した際に課税される税金です。基本的には暦年課税という仕組みで、1月1日~12月31日までの間で110万円を超える額を受け取った場合に申告および納税する必要が発生します。

ただし、普段の生活費や、子供の学費といった費用については贈与税がかからないものとされています。

ではなぜ非課税制度があるの?

上記のように生活費や教育費などに使うタイミングで受け取り、そのまま支払うという場合なら、基本的には贈与税が課税されないといえますが、同居していないような場合にはそうはいきません。

とはいえ、教育資金は長期にわたって必要であり、その金額も大きいため、祖父母が孫のためにお金を一括で渡したいという場合もあります。また、教育費だけでなく子育てや結婚に関する費用などについても同様のことがいえます。

また、国の政策的な視点から見てみても、上の世代から子育て世代へ財産移転が行われて消費活動にお金が利用されることで、長期的に景気の循環を良くすることにつながります。

こういったことが背景となって、「直系尊属である父母や祖父母などから子や孫などに対して、教育または結婚・子育てに使途を限定した資金を一括贈与することについて、贈与税を非課税とする制度が導入されました。(※1)。

2つの制度の比較

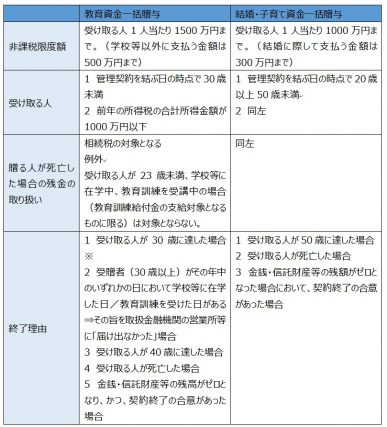

では2つを並べて比較していきます。(平成31年4月1日現在の法令によります。)まず、共通するのは次のものです。

1 期間は令和3年3月31日までです。→ ですが、これは複数回改正および期間延長がなされているため、推移を見守る必要があります。

2 どちらも贈る人は直系尊属です。→ つまり、親より上の人たちからの贈与が対象です。

3 受け取る人の前年の所得は1000万円以下でないといけません。

4 手続きはどちらも一定の契約を結んだ上で、金融機関に利用した資金の領収書等の提出が必要です。

5 終了時に残額があった場合はどちらも贈与税の対象になります。

これに対して、相違点としてはどのようなものがあるのでしょうか、表にしてまとめてみます。

その人が30歳に達した日において学校等に在学している/教育訓練を受けている場合にその旨を金融機関の営業所等に届け出た場合を除く。

いくつか相違点がありますが、特に大切なポイントは次の2つです。

1 非課税限度額が、教育資金では1500万円、結婚・子育て資金は1000万円

2 受け取る人の条件が、教育資金では30歳未満(学校等に通っていることを金融機関へ通知すれば最終的に40歳まで)、結婚・子育て資金では20歳以上50歳未満

まとめ

いかがでしたでしょうか? 贈与税の非課税措置に関して簡単に解説しました。これらの制度を知った上でうまく親族間で財産を移転することで、贈与税がかかることなく資金援助などを受けて教育や子育てに邁進することができます。ぜひ活用してください。

出典

文部科学省「教育資金の一括贈与に係る贈与税非課税措置に関して」

国税庁「No.4512 直系尊属から教育資金および結婚・子育て資金の一括贈与を受けた場合の非課税制度の主な相違点」

執筆者:FINANCIAL FIELD編集部

関連記事

教育資金をもらった場合、贈与税が非課税になる制度って?

住宅・教育・結婚・子育て資金について贈与税がかからず非課税枠で贈与できる仕組みとは?

結婚・子育て資金をもらった場合、贈与税が非課税になる制度って?

この記事に関連するニュース

-

母が19歳と17歳の孫のために「500万円」ずつ贈与してくれることに。この「2歳差」で2人の贈与税額に差が出るって本当ですか?

ファイナンシャルフィールド / 2024年9月14日 6時20分

-

祖父母から進学資金として「300万円」を援助してもらう予定です。一括だと税金がかかるし「分割」でもらった方がいいですか?

ファイナンシャルフィールド / 2024年9月12日 6時0分

-

両親が孫の高校費用「200万円」を援助してくれることに! 高額なので「税金」がかかるのではないか不安なのですが、“非課税”で受け取る方法はあるのでしょうか…?

ファイナンシャルフィールド / 2024年9月6日 4時30分

-

実家に「月3万円」入れていたのですが、親が全額貯めてくれていました。結婚祝いに「500万円」渡してくれるのですが、これにも“税金”がかかるって本当ですか?

ファイナンシャルフィールド / 2024年8月30日 5時10分

-

実家に「初孫」を見せに行ったところ、お祝いに「50万円」もらいました。かなり高額ですが、“税金”はかからないのでしょうか? お返しは必要ですか…?

ファイナンシャルフィールド / 2024年8月27日 5時0分

ランキング

-

1「和牛」と「国産牛」は何が違うのか…高級な「A5ランクの和牛」がおいしいとは限らないワケ

プレジデントオンライン / 2024年9月21日 16時15分

-

2教員の給料を時給換算してみたら“驚きの結果”に。勤続年数によって「最低賃金を下回る」場合も

日刊SPA! / 2024年9月21日 15時53分

-

3ペーパードライバーの “迷惑運転行為”に、走行距離30万km超のゴールド免許所持者が怒りの告発

日刊SPA! / 2024年9月15日 15時52分

-

4不動産会社の女性経営者が教える! 間取りでわかる「選んではいけない賃貸物件のNG特徴」5選

ananweb / 2024年9月21日 20時0分

-

5効果的な腸活には「野菜よりお米」が欠かせない 日本人の遺伝子はご飯を食べるのに適している

東洋経済オンライン / 2024年9月21日 19時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください