預金が増えると利息が減る「預金連動型住宅ローン」って?

ファイナンシャルフィールド / 2020年3月20日 9時20分

一般的な住宅ローンでは金利負担を減らす方法のひとつとして繰上げ返済があります。 これに対し預金連動型住宅ローンの場合は預金が増えることにより繰上げ返済と同様の金利負担軽減効果が得られます。今回は、その預金連動型住宅ローンの特徴などをみていきたいと思います。

預金連動型住宅ローンとは

預金連動型住宅ローンとは、住宅ローンと預金口座をセットにして、預金口座の残高に応じて金利負担が変わってくるものです。住宅ローン残高に対して預金残高分は実質的に金利負担がかからないものや、低くなるものなどがあります。

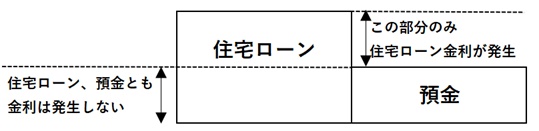

預金残高に対して金利負担がかからない預金連動型住宅ローンのイメージは次のようになります。

例えば、3000万円の住宅ローン残高に対して1000万円の預金がある場合、預金残高を差し引いた2000万円分の住宅ローン残高のみにローン金利が発生します。

金利面でいえば、預金が増えれば金利負担が減るので、預金をすることにより繰上げ返済と同じ効果が得られることになります。金利負担が軽減される方法には、月々の返済額に対して金利負担分が軽減されて調整するものや、金利負担軽減分を預金口座にキャッシュバックするものなどがあります。

対象となる預金の範囲は金融機関によって異なります。一般的には住宅ローン契約者本人の決済用普通預金口座(住宅ローン返済のための引落し口座)が対象となります。

ただ、一部の金融機関では普通預金の他に外貨預金なども対象に含めている場合もあります。住宅ローン残高と相殺分となる普通預金残高には金利が付かないのが一般的ですが、対象となる預金に外貨預金なども含まれている場合、それらの外貨預金などには金利が付く場合もあります。

また、対象口座には同じ金融機関内の家族の普通預金口座を含めている金融機関もあります。家族が普通預金残高を増やすことで金利負担の援助をすることができます。金利負担軽減の方法や対象となる預金範囲の詳細は預金連動型住宅ローンの取り扱いのある各金融機関に確認することが必要です。

金利負担軽減以外の2つのメリット

預金連動型住宅ローンのメリットの特徴は預金が増えることで金利負担が軽減されていくことですが、他にも以下のような2つの大きなメリットがあります。

1 手元資金が減らない

同じような金利負担軽減効果のある繰上げ返済の場合、手元資金は減ってしまうことになります。

しかし、預金連動型住宅ローンの場合、預金として資金を手元に残しておくことができます。そのため、万一資金が必要になった場合でも預金を取り崩して対応することができるので繰上げ返済より資金面での安心感があります。

また、住宅ローン契約者が死亡したら団体信用生命保険(団信)でローン残高は相殺されますが、預金残高はそのまま残ります。ただし、預金を取り崩し預金残高が減った分については住宅ローンの金利負担も増える場合があることには注意が必要です。

2 金利負担軽減を得ながら住宅ローン控除の恩恵が受けられる

住宅ローン控除は住宅ローン残高の一定割合に相当する金額が所得税から控除されることにより税負担が軽減される制度です。

住宅ローン残高が控除計算のもとになっていることから、一般的な住宅ローンの繰上げ返済では金利負担の軽減が得られても、住宅ローン残高が繰上げ返済分だけ減ることにより住宅ローン控除も少なくなってしまうというデメリットがあります。

それに対して預金連動型住宅ローンでは、預金を増やすことにより金利負担軽減を得るので繰上げ返済のように住宅ローン控除が少なくなることがありません。金利負担軽減を得ながら住宅ローン控除の恩恵も受け続けられるのは大きなメリットといえます。

預金連動型住宅ローンのデメリット

預金連動型住宅ローンのデメリットには以下のようなことが考えられます。

・一般的な住宅ローンよりローン金利が高い傾向になる場合が多い

・選択できる金利タイプを変動金利のみとしている場合がある

・融資時の事務手数料は預金残高と関係なく、融資額に対してかかる

・対象となる預金には金利が付かない場合が多い

預金連動型住宅ローンに向いている人

これまでみてきた預金連動型住宅ローンの特徴とメリット・デメリットから、預金連動型住宅ローンに向いている人は、資金に余裕があり預貯金を確実に増やしていける人、頭金を多く用意できる、もしくは繰上げ返済をすることも可能だが、手元に資金をできるだけ残しておきたい人向きといえます。

借入額に近い金額、または上回る金額の預金を持っているような資金的に余裕がある人などは住宅ローン控除の恩恵をフルに活用するのに利用価値があるといえます。

逆にいえば、資金に余裕のない人には向いてない住宅ローンといえます。預金連動型住宅ローンは預金が多ければ多いほどそのメリットを最大限に活かせることになるため、ライフプランと貯蓄計画を十分に立てて利用することが重要です。

執筆者:小山英斗

CFP(日本FP協会認定会員)

関連記事

今の住宅ローン VS 未来の住宅ローン 今後の金利はどうなるのか

住宅ローンの繰り上げ返済で後悔しないために注意すべき3つのポイント

住宅ローンは一部繰り上げ返済で本当に返済額が減るの?

外部リンク

この記事に関連するニュース

-

夏のボーナスは住宅ローンの「繰り上げ返済」に充てたい!でも“手数料”がかかるならやめたほうがいい…?

ファイナンシャルフィールド / 2024年7月18日 8時40分

-

悔しすぎます…世帯年収1,600万円の50代共働き夫婦、54歳妻が「住宅ローンの繰り上げ返済」を大後悔。“自慢のタワマン”を泣く泣く売却したワケ【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月17日 11時15分

-

「住宅ローンはどんどん繰り上げ返済したほうがお得」と言われたのですが、家計にそんな余裕はありません。繰り上げ返済しないとデメリットしかないのでしょうか?

ファイナンシャルフィールド / 2024年7月15日 0時40分

-

悔やんでいます…定年後、退職金2,000万円で住宅ローンを「全額繰上返済」した63歳男性の後悔【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月1日 11時15分

-

52歳、住宅ローンが「1000万円」ほど残っているのですが、「借り換え」で安くなることはありますか? 転職で年収が「600万円」に下がったので悩んでいます…

ファイナンシャルフィールド / 2024年6月23日 5時0分

ランキング

-

1「健診でお馴染み」でも、絶対に"放置NG"の数値 自覚症状がなくても「命に直結する」と心得て

東洋経済オンライン / 2024年7月21日 17時0分

-

2扇風機の羽根に貼ってあるシール、はがしてはいけないって本当?【家電のプロが解説】

オールアバウト / 2024年7月21日 20時15分

-

3日本カレーパン協会「カレーパン美味い県ランキング」発表 3位北海道、2位京都…1位は?

オトナンサー / 2024年7月22日 8時10分

-

4終電間際、乗客同士のトラブルで車内は「まさに“地獄絵図”」泥酔サラリーマンが限界突破して…

日刊SPA! / 2024年7月22日 8時54分

-

5新型コロナワクチンの定期接種、10月から開始…全額自己負担の任意接種費は1万5000円程度

読売新聞 / 2024年7月21日 19時21分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください