住宅ローンの金利・利息計算方法を知っていますか?

ファイナンシャルフィールド / 2020年3月26日 9時0分

住宅ローンは一般的に借入金額が大きく、かつ借入期間も長期にわたることから、金利計算返済計画を立てることが重要になります。そこで今回は、住宅ローンの金利計算や利息について解説します。

住宅ローンの金利計算をするために必要な項目

住宅ローンの金利計算には次の4つの項目を確認しておく必要があります。

(1)借入金額

借入金額とは、実際に借り入れた住宅ローンの金額です。この金額に基づいて住宅ローンの金利計算をしていきます。

(2)返済期間

住宅ローンの金利額は、年利〇%と示された利率に基づいて算出されます。つまり、返済期間の長短によって金利の総額が変わることになります。

(3)金利タイプ(金利の種類)

住宅ローンの金利は大別すると、利率が変動するもの(変動金利)と固定のもの(固定金利)があります。変動金利は、市場の状況などにより利率が一定期間ごとに変化します。対して固定金利は、利率が全期間にわたり変わりません。

(4)返済方法

住宅ローンの返済方法には元利均等返済と元金均等返済があります。元利均等返済は、元金と利息を合わせて毎月同じ金額を返済していく方法です。元利均等返済では、毎月の返済額が一定である反面、返済当初は返済額の大部分を利息が占めることになり、元金がなかなか減りません。

対して元金均等返済は、毎月一定の元金とその利息分を返済していく方法です。元金均等返済では、毎月返済する元金が一定のため、当初こそ返済額は多いものの、元利均等返済に比べて元金の返済が早く進むため、最終的な返済額は元利均等返済よりも少なくなります。

ただし、実際には毎月の返済額が一定で計画通りに返済しやすい元利均等返済が選ばれることが多いようです。

シミュレーションして返済額を確認しよう

では、実際に住宅ローンの返済額を確かめるために、金利計算して簡単にシミュレーションしてみましょう。シミュレーションに際して、条件は次の通りとします。

・元利均等返済

・変動金利(年率0.625%)

・返済期間30年

・ボーナス月の上乗せ返済なし

・シミュレーターはみずほ銀行の「住宅ローン返済額シミュレーション」を利用(※1)

シミュレーション1:5000万を金利2%で返済すると

この場合、毎月の返済額は18万4807円となり、年間の返済額は221万7684円、30年間の総返済額は6653万520円となります。たった2%といえども、元金5000万円の返済が30年間続くと、利息だけで1600万円以上となることが分かります。

シミュレーション2:3000万を金利1.5%で返済すると

この場合、毎月の返済額は10万3536円となり、年間の返済額は124万2432円、30年間の総返済額は3727万2960円となります。利息だけでも700万円を超えており、金利1.5%の大きさがよく分かります。

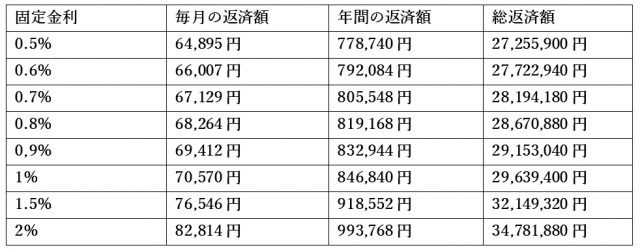

住宅ローンの返済額早見表とは?

住宅ローンに返済額早見表とは、借入金額に対する利息と月々の返済額、そして総返済額を一覧表にしてまとめたものです。この早見表によって金利による返済額の変化が一目瞭然になるのです。

ここでは0.1%の金利変動による影響がよく分かるように、次の条件で早見表を作成してみます。

・借入金額2500万円

・ボーナス月の上乗せ返済なし

・返済期間35年

・シミュレーターはみずほ銀行の「住宅ローン返済額シミュレーション」を利用(※1)

まとめ

住宅ローンは、実際に金利計算をしてみることで、より明確に返済プランを考えることができます。住宅ローンの検討にあたっては、必ず金利計算を行い、月々の返済額から総返済額を把握したうえで、無理のない返済プランを立てるようにしましょう。

参考 ※1 みずほ銀行「住宅ローン返済額シミュレーション」

執筆者:柘植輝

行政書士

関連記事

はじめての住宅ローン「元利均等」or「元金均等」どちらを選ぶべき?

住宅ローンの金利は何を選べばいい? 固定金利と変動金利、それぞれのメリットデメリット

住宅ローンの負担の原因は「支払利息」これを減額する2つのポイントとは?

この記事に関連するニュース

-

年収だけで「家の購入額」を決めるのは危険…必ず知っておくべき〈住宅ローン〉で”無理なく完済できる”月々の支払額、“やってはいけない”返済方法

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月13日 11時45分

-

62歳で住宅ローンが「1000万円」残っています。利上げの可能性があるなら「退職金」の残りで繰上げ返済したいのですが、なにか“リスク”はあるでしょうか…?

ファイナンシャルフィールド / 2024年9月13日 10時0分

-

家を購入したのですが、ローンの返済が難しくなってきました。毎月「10万円」のローンを「8万円」程度に抑えられる方法はありますか?

ファイナンシャルフィールド / 2024年9月10日 21時0分

-

奨学金で「300万円」ほど借りたいです。利率が1%なら利息の「3万円」を足して返済すれば大丈夫でしょうか?

ファイナンシャルフィールド / 2024年9月5日 7時0分

-

400万円の新車を「5年ローン」で買ったばかりです。最近の「金利上昇」のニュースを見るたび不安なのですが、“ディーラーローン”なら問題ないでしょうか…?

ファイナンシャルフィールド / 2024年9月5日 4時40分

ランキング

-

1「高くても低くてもダメ」血糖値の正しい整え方 人格破綻まで招きかねない「低血糖」の恐怖

東洋経済オンライン / 2024年9月23日 17時0分

-

2どんな時にスマホを買い替える? 3位スペック不足を感じた時、2位故障した時…1位は?

まいどなニュース / 2024年9月23日 16時0分

-

3健康診断の数値が改善する7つの習慣とは…いわき市で糖尿病の専門医師が解説・福島県

福島中央テレビニュース / 2024年9月23日 14時31分

-

4痛くて腕が上がらない…【医師監修】五十肩という思い込みには要注意!痛みの原因と病状セルフチェック

ハルメク365 / 2024年9月23日 11時50分

-

5コーヒーよりもはるかに効果的…88歳医師が「長生きしたいならこれを飲むべき」と強く勧める"飲み物"

プレジデントオンライン / 2024年9月23日 15時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください