「子ども1人あたりの教育費は約1000万円」って本当?いくら貯めればいいの?

ファイナンシャルフィールド / 2020年3月28日 3時0分

「子ども1人あたりの教育費は約1000万円」と聞くと驚かれる方も多いのではないでしょうか。確かに、幼稚園から高校まで公立で、大学のみ私立(文系4年間)の場合に、学校教育費、給食費、学校外活動費を合計すると1049万円になります。 筆者の元に相談に来られた方にこの事実を告げると、「1000万円なんて無理だわ!」「2人なら2000万円?! 3人なら3000万円?!」と驚きが隠せず、中には「経済的理由から子どもを持つのは諦めます」と言われる方も少なくありません。 しかし、ポイントを抑えれば、なんとかなるのです。親が自分にしてくれたように、自分も子どもにしてあげたいものです。

大事なのは、いついくらかかるのか?

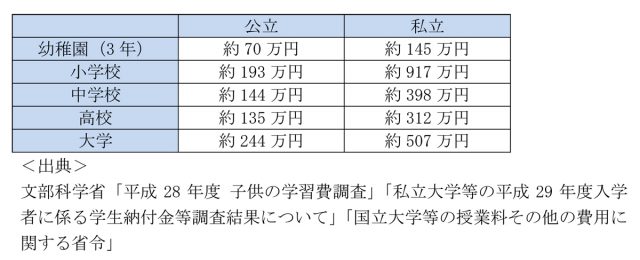

「幼稚園から高校まで公立、大学のみ私立で、1人1049万円」の内訳を見てみましょう。下記の表を見ると、幼稚園から高校まで公立、大学のみ私立のケースでは、

【70万円+193万円+144万円+135万円+507万円=1049万円】

となります。

確かに「1人1000万円」は冗談ではないようです。

他にもよくあるケースを見ると、

【1】幼稚園(私立)→小学校~高校(公立)→大学(私立):約1124万円

【2】幼稚園(私立)→小中学校(公立)→高校・大学(私立):約1301万円

【3】幼稚園(私立)→小学校(公立)→中高・大学(私立):約1555万円

【4】幼稚園~大学(すべて私立):約2279万円

となり、公立・私立で差は開くものの、たとえすべて公立でも約786万円と、かなりの高額になります。

また、受験のための塾代は、プラスでもっとかかると考えたほうが良いでしょう。ただし、ここで重要なのは、高額な出費はいつなのか、です。

【1】の場合、高校までにかかる教育費は、基本的に生活費の一部として賄えるものです。

例えば、小学校6年間に約193万円かかりますが、年間では約32万円、月2.7万円で、これらは日々の生活費の中から捻出していくものです。

したがって、【2】の場合では、大学入学前に、大学でかかる費用分を貯蓄しておけば良いということになります。

ただし、【2】【3】のように私立に進学すると、中学や高校でも年間100万円を超える学費がかかります。公立に進学した場合との差額分(年間60~90万円程度)は、ボーナスから捻出するのか、もしくはその分の貯蓄をしておくか、準備しておきましょう。

教育費を貯める! 目標貯蓄額の考え方は?

【1】の場合は、高校までにかかる教育費は、基本的に生活費の一部としました。すると、大学でかかる費用を貯蓄しよう、ということになるのですが、大学でかかる約507万円全額を貯蓄目標としなくても良いのです。

高校3年間でかかった約135万円と同じように、一部は生活費から捻出すると考えると、約372万円を別途準備すれば良いことになります。したがって、【1】の場合は、18歳までに400万円を目標額に教育費を作りましょう。

児童手当を満額もらえたとすると、15歳までで200万円近くになりますので、児童手当を取っておくとともに、児童手当と同額を積み立てていけば、400万円を貯蓄することができます。

また【2】の場合は、15歳までに450万円、【3】の場合は、12歳までに700万円貯められれば安心です。もちろん、子どもの進学は本人の希望があり、親だけでは決められない問題です。

海外留学したい、医学部に行きたい、大学院に行きたい、など想定以上に教育費がかかることもあるでしょう。

そんな時でも、コアな部分を前もって準備しておけば、そこから追加分を準備することで、夢をかなえてあげられる可能性は高まります。

子どもの教育費は、生まれた時からかかる時期が決まるものです。早め早めの準備を心がけることで、負担を最小限に抑えることができるのです。

ただし1つだけ注意点があります。それは「どんな金融商品で貯めるか」ということですが、使うのが先だからといって、少しでも利息を稼ごうとすると、一方でリスクが伴います。

教育費は使用予定がほぼ確定している資金であり、元本割れするのは困りますので、地道にコツコツ貯める商品が向いています。

執筆者:黒澤佳子

CFP(R)認定者、中小企業診断士

関連記事

子どもの教育費は、早めのマネープランでしっかり貯金。メリハリをつけた賢い使い方を

子どものお金は、教育資金ではなくて、進学資金を貯めていく

2020年4月から「私立高校の授業料無償化」がスタート。対象者や内容を確認しておこう

この記事に関連するニュース

-

「教育費の負担が重い」と言う共働きの娘夫婦。子どもの教育費はそれほど高くなっているのでしょうか?

ファイナンシャルフィールド / 2024年7月22日 4時40分

-

娘を小中高一貫校の私立に通わせたいです。年収400万円では難しいでしょうか? トータルでいくらかかるのでしょうか?

ファイナンシャルフィールド / 2024年7月16日 9時20分

-

うちは世帯年収1200万円ですが、子育てに集中したい妻が扶養内パートになります。私は年収700万円なので趣味や旅行を控えれば大丈夫でしょうか?

ファイナンシャルフィールド / 2024年7月10日 10時40分

-

【教育資金】子ども2人分の進学費用どうしてる?投資の活用や国の制度を使用して計画的準備。

ファイナンシャルフィールド / 2024年7月4日 23時10分

-

子どもが生まれました。大学費用を準備しようと計画していたら、母は「学資保険派」で妻は「新NISA派」です。どちらがお得なのでしょうか?

ファイナンシャルフィールド / 2024年6月27日 2時20分

ランキング

-

1システム障害、世界で余波続く=欠航、1400便超

時事通信 / 2024年7月21日 22時45分

-

2円安は終わり?円高反転4つの理由。どうなる日経平均?

トウシル / 2024年7月22日 8時0分

-

3なぜユニクロは「着なくなった服」を集めるのか…「服屋として何ができるのか」柳井正氏がたどり着いた答え

プレジデントオンライン / 2024年7月22日 9時15分

-

4イタリア人が営む「老舗ラーメン店」の人生ドラマ 西武柳沢「一八亭」ジャンニさんと愛妻のこれまで

東洋経済オンライン / 2024年7月22日 11時30分

-

5コメが品薄、価格が高騰 米穀店や飲食店直撃「ここまでとは」

産経ニュース / 2024年7月21日 17時41分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください