50歳からでも遅くない。確定拠出年金で老後資金づくりのやり方

ファイナンシャルフィールド / 2020年3月29日 11時20分

公益財団法人生命保険文化センターによる令和元年の調査によりますと、夫婦が豊かな老後を暮らすためには、月におよそ36万円のお金が必要といわれています。 夫は会社員、妻は専業主婦とした場合、国民年金は満額で月におよそ6.5万円(夫婦で13万円)、夫の厚生年金は多い方でも最大で月に約19万円で、合計しても約32万円にしかなりません。足りない4万円は自分の預貯金などを取り崩しながらの生活になります。 50歳前後の現役世代の場合、「住宅ローンや子どもの教育費でとても老後資金を貯金できる状態ではない」と考えている方も多いと思いますが、本当にそうでしょうか? 今回はそのような方も含め、確定拠出年金を活用した老後資金づくりを考えてみましょう。

50歳からでも遅くない!

現時点で50歳の会社員の方が、これから企業型確定拠出年金(以後、企業型DC)を始めた場合、老後資金をどれくらい蓄えることができるか計算してみましょう。なお、企業型DCは企業ごとに制度が多少異なりますが、ここでは一例として計算しています。

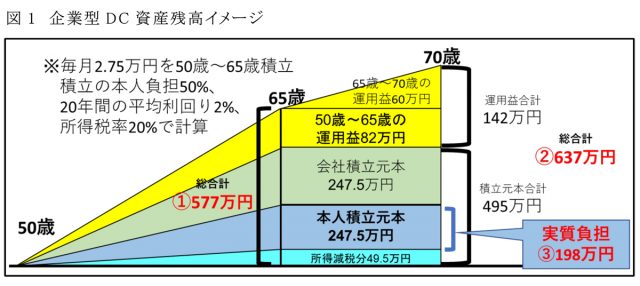

図1は、50歳から企業型DCの積み立てを始め、70歳で受け取る場合のイメージ図です。

企業型DCは、最長65歳まで積み立てが可能です。50歳から65歳までの15年間、毎月最大の2万7500円を積み立てた場合の積立元本は495万円となります。15年間の平均運用利回りを仮に2%とした場合、運用利回りを含めた資産残高は複利計算で約577万円(図1:1の「総合計」)です。

さらにその後70歳まで平均運用利回り2%で5年間運用した場合、総合計は約637万円(図1:2の「総合計」)となります。

確定拠出年金は、本人の積立額は所得控除の対象です。積立元本の495万円のうち、本人積み立て分を50%、所得税率を20%とすると、49.5万円が所得減税となります。

つまり、実質の本人の負担額は、247.5万円から減税分49.5万円を引いた198万円(図1:3の「実質負担」)となり、月額に換算すると1.1万円です。このくらいの負担なら、家計の見直しで何とかやりくりできるのではないでしょうか?

確定拠出年金の制度改正が議論されている

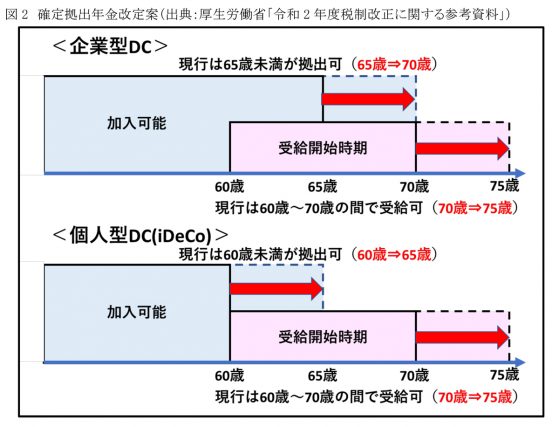

企業の退職年齢が徐々に高齢化していることに伴い、確定拠出年金の制度改正が検討されています。

具体的な改定の内容は、図2のように、企業型DCの加入(積立)可能年齢は70歳まで(厚生年金加入者であること)、個人型は65歳までそれぞれ5年延長、受給開始年齢はいずれも60歳~70歳を60歳~75歳までの5年延長となっています。

これらの改正案どおりに、企業型DCの加入可能期間が70歳までに延長されるとどうなるでしょうか?

先述の企業型DCの計算に当てはめると、70歳の時点で資産残高は約810万円、さらに75歳まで運用を続けると総受取額は895万円になります。

これを75歳から95歳の20年間の老後資金に充当すると、月々約3.7万円です。これだけで豊かな老後を暮らすための不足額4万円のほぼ9割をまかなうことが可能です。

運用リスクをどう考えるか

一般的に高齢者はリスク商品を避けたほうが良いといわれます。リスク商品に手を出して虎の子の老後資金で損をしてしまうと、老後破綻する可能性があります。確定拠出年金で運用する商品も元本保証のない投資信託ですので、受取時に市場が低迷している場合は、大きく目減りする可能性があります。

しかし確定拠出年金は、60歳~70歳の間で受取時期を自分で決めることができます。もし60歳の時点で、リーマンショック時のように株価が大きく下落していた場合は、しばらく待って市場が回復した時点で受け取れば良いのです。

ただし65歳を過ぎている場合は、そろそろ受取時期を判断する必要があります。70歳近くになって市場が低迷していると、回復が間に合わないことも十分考えられますので、注意しましょう。

まとめ

今回ご紹介しました老後資金づくりの内容はあくまでも一例です。一人ひとりの退職時の老後資金の目標額と、そのための最適な資産形成方法は異なります。

重要なのは、ライフプランから自分に必要な老後資金の目標額を計算し、確定拠出年金やNISAなどを活用して効率的に資産形成することです。確定拠出年金もNISAも毎年のように制度の見直しが行われていますので、制度を正しく理解して上手に活用してください。

(注)今回ご紹介しました内容は、元本や収益を保証するものではありません。資産運用はあくまでも自己責任で行うようにお願いいたします。

執筆者:植田周司

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)

関連記事

老後資金の積み立てなら「確定拠出年金」が良いってホント? 仕組みと始め方を解説

老後資金は早めに備える。「個人型確定拠出年金」のメリットと注意点

「人生100年計画」老後資金でお得なのはどの年金?個人年金保険 or 個人型確定拠出年金

この記事に関連するニュース

-

46歳・資産4000万円男性「リスクを取るのが苦手な自分でも実践できた」投資に回すお金の考え方

オールアバウト / 2024年7月9日 6時10分

-

iDeCoに興味がありましたが、受け取るときに税金がかかると聞きました。それでも節税になるってどういうことでしょうか?

ファイナンシャルフィールド / 2024年7月3日 8時10分

-

「転職しても生活は成り立つでしょうか?」“年収大幅ダウン”を覚悟する50代女性にFPの回答は…

Finasee / 2024年7月1日 18時0分

-

もう退職後に「お金の不安」で悩まない! 誰でも実践できる“経済的負担を減らし資産運用を続ける”テクニック

Finasee / 2024年6月28日 13時0分

-

老後資金準備はNISA一択で本当にいい? 50代だからこそiDeCoが有効といえる理由

MONEYPLUS / 2024年6月23日 7時30分

ランキング

-

1システム障害、世界で余波続く=欠航、1400便超

時事通信 / 2024年7月21日 22時45分

-

2円安は終わり?円高反転4つの理由。どうなる日経平均?

トウシル / 2024年7月22日 8時0分

-

3なぜユニクロは「着なくなった服」を集めるのか…「服屋として何ができるのか」柳井正氏がたどり着いた答え

プレジデントオンライン / 2024年7月22日 9時15分

-

4イタリア人が営む「老舗ラーメン店」の人生ドラマ 西武柳沢「一八亭」ジャンニさんと愛妻のこれまで

東洋経済オンライン / 2024年7月22日 11時30分

-

5コメが品薄、価格が高騰 米穀店や飲食店直撃「ここまでとは」

産経ニュース / 2024年7月21日 17時41分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください