住宅ローンの審査基準は存在する? 落ちてしまった後の正しい行動とは

ファイナンシャルフィールド / 2020年4月1日 9時30分

住宅ローン申し込みを検討しているものの、審査通過できるかどうか心配だという人は多いと思います。購入物件が決まり、住宅ローンの申し込みを行ったけれども、審査に落ちてしまい、借入先が決まらないなどの状況になると困りますよね。 そこで今回は、住宅ローン審査で重要となる審査基準を理解するとともに、その審査基準が原因で審査落ちとなってしまう人の特徴と理由を解説します。

審査で見られる項目

住宅ローンの審査で見られる項目は、各金融機関によってさまざまです。ほぼ共通している項目は以下の通りで、これらは「属性」と言われています。

・年齢:具体的には完済年齢が80歳を超えると難しいと言われています。

・勤務先:やはり返済の面からも収入の安定さを重視します。個人事業主よりは会社員や公務員などの方が審査に通りやすくなります。

・勤続年数:基本的に長ければ長いほど審査に通りやすいと言われています。

・年収:年収は返済負担率を計算する収入の基本となる情報ですので、必ずチェックされます。

・居住形態や家族構成:最近ではそこまで重要視されなくなりましたが、これから起こりうるライフイベントなどを考慮したうえで、返済できるかどうかを判断することもあります。

・他社の借入件数および総額:基本的に他社からの借入れがある時点で、審査には不利になるといわれています。しかし、額がそこまで多くはなく、返済状況も問題ないのであれば、審査に通る可能性はあります。

・返済状況における問題の有無:これまでに延滞などをしていないかどうかについては、必ずチェックされます。

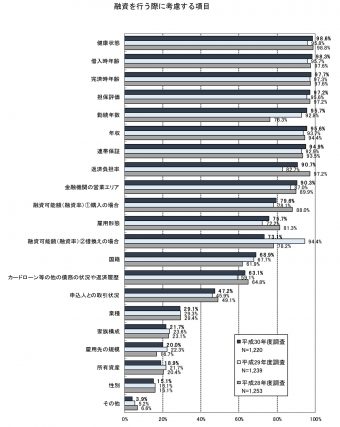

ちなみに国土交通省が発表している民間住宅ローンの実態に関する調査結果報告書によると、本審査において重要視されている項目で上位に位置するものは「健康状態」(98.6%)、「借入時年齢」(98.3%)、「完済時年齢」(97.7%)、「担保評価」(97.2%)、「勤続年数」(95.7%)、「年収」(95.6%)、「連帯保証」(94.9%)です。

担保評価については、意外と見落としがちですが、審査においては需要な項目の1つです。担保評価額とは、担保として売却される場合に、どのくらいの金額になるかを評価したものですが、この担保評価額により、住宅ローンの融資額に差が出ることを理解しておきましょう。

(出典:国土交通省「平成30年度民間住宅ローンの実態に関する調査結果報告書」)

審査に落ちてしまった後の行動

審査に落ちてしまうと、ショックが大きく、もう住宅ローンは組めないかも……と考えてしまいがちです。しかし、あくまでも申し込んだ先の金融機関の審査に通らなかっただけで、他の金融機関に申し込むと審査に通る可能性は十分にあります。

■申し込む機関を変える

最初の審査でメガバンクなどの都市銀行に審査を申し込んだのであれば、「地方銀行」や「ネット銀行」、もしくは「フラット35」など、業体が違う金融機関に申し込んでみましょう。

前述のように、審査基準が各金融機関によって異なります。したがって、申し込む機関を変えることで、審査に通過する可能性はあります。

■頭金の準備

もし、準備できる頭金を増やせるのであれば、その分、借入金額を減らすことにつながることから、審査に通過できる可能性が高まります。もちろんその際の頭金は、無理のない範囲で準備するようにしてください。

■返済負担率を下げる

返済負担率が目いっぱいの借入れを申し込むと、その分審査は厳しくなります。返済負担率とは、返済負担率とは、「年収に対する年間返済額の割合」のことです。

返済負担率を35%に設定している金融機関が多いのですが、もちろん年収によっても変わります。この返済負担率が高いと、仮に他社からの借入れがまだ存在している場合などでは、審査に落ちる可能性が高いです。

したがって、返済負担率を今よりも下げた状態で申し込みを行うようにしてみてください。

審査に落ちてしまった後にやってはいけない行動

では、住宅ローンの審査に落ちてしまった後にやってはいけない行動について解説します。

■連続の申し込み

審査に落ちた理由にかかわらず、次回の申し込みまでには半年間空けることが鉄則です。なぜなら、金融機関に住宅ローンを申し込んだ時点で、信用情報機関に「住宅ローンを申し込んだ」という情報が登録されます。そしてこの情報は6ヶ月間登録されることとなっています。

したがって、6ヶ月以内に再度他の金融機関に申し込んだ際、その金融機関は必ず信用情報機関に照会をかけますので、「最近他の金融機関に住宅ローンを申し込み、審査に落ちた」ことが分かります。

なぜ審査に落ちたのかということを、新たにローンを申し込んだ金融機関は厳密にチェックすることになりますので、その分審査の度合いも厳しくなります。ただ、住宅ローンの仮審査では、複数社に申し込んでもよいことになっています。

したがって不安であれば、申し込み当初の時点でメガバングやネット銀行、もしくは地方銀行などにローンを申し込んでおくことも良策です。

ポイントは、なぜ落ちてしまったのか仮説を立てること

金融機関では審査に落ちた理由を公表していません。これはどの金融機関でも同じです。したがって、まずはなぜ審査に落ちたのか、その原因を自分自身で考えてみると良いでしょう。

自分の年収や借入希望金額が高いなどということが原因であれば、申し込んだ金融機関以外の住宅ローンに申し込むことも可能です。また、持病があるなど健康に自信がない方は「フラット35」に申し込むか、加入基準の緩い団信プランを用意している他の金融機関に申し込んでみましょう。

もし、事前審査の時点で審査に落ちてしまったのであれば、信用情報に傷があることが予想されます。自分が過去に信用事故を起こしているかどうかは、本人が信用情報機構に開示請求することで分かります。その際に信用情報に傷があることが分かった場合は、その情報が消えるまで住宅ローンの申し込みは行わないことが賢明です。

基本的に、直近5年以内で、個人信用情報に傷があった場合は、住宅ローン審査はどこも通らないと思ってください。その他にも、借金返済は完了しているものの債務整理をしていた場合など、一定期間信用情報が掲載されますので、その間の審査は通らないと認識しておくことが必要です。

まとめ

住宅ローンの審査基準には多くの属性が設定されていますが、審査の合否に大きく影響するのは、「属性において、完済できるだけの信用度があるかどうか」、「毎月の返済額に見合う収入があるか、そしてそれが継続するか」の2つです。

審査合否は総合点で決定することから、1つの属性評価が悪くても総合力でカバーすることができるため、すべての審査基準で高評価を得る必要はありません。

しかし、本稿で解説した、審査をクリアするための基準に満たなければ、総合力に関係なく審査落ちすることとなるでしょう。もし、審査基準をクリアできているにも関わらず審査に落ちた場合は、信用情報を疑ってみるべきです。

自分の気が付かないところで信用情報に傷がついているパターンはよくあるものです。例えば、携帯料金の延滞などです。催促があってすぐに支払ったとしても、延滞は延滞です。

この点をよく理解して、審査落ちとなる問題があるならば申し込む前に解決し、優位に審査を進められる状態で住宅ローンに申し込むようにしましょう。

(参考)国土交通省「平成30年度民間住宅ローンの実態に関する調査結果報告書」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

関連記事

住宅ローンの審査に通るために、押さえておきたいポイントとは?

住宅ローンの審査が通らないのには理由があった?事前に確認しておきたいポイントは

住宅ローンの仮審査・本審査って何を審査しているの? 審査の流れを解説

この記事に関連するニュース

-

年収400万円の夫は「こんな給料じゃ住宅購入は無理」と言います。年収がいくらになったら買えるのでしょうか?

ファイナンシャルフィールド / 2024年7月6日 1時40分

-

世帯年収1,300万円の30代サラリーマン夫婦〈駅前の新築タワマン〉に申し込むも「住宅ローン審査」で撃沈…そこで発覚した「夫の裏切り」

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月3日 8時15分

-

銀行「全額、貸せますよ」…世帯年収1,000万円「2人とも公務員の安泰夫婦」、都内8,000万円・新築マンションをフルローン購入も自滅

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 5時15分

-

44歳年収550万円の「公務員」ですが、滞納状態のクレジットカードがあります。「住宅ローン」は組めるのでしょうか?

ファイナンシャルフィールド / 2024年6月28日 9時30分

-

年収250万円のフリーターですが車のローン審査に通りません。正社員でないと購入は難しいのでしょうか?

ファイナンシャルフィールド / 2024年6月25日 9時30分

ランキング

-

1終電間際、乗客同士のトラブルで車内は「まさに“地獄絵図”」泥酔サラリーマンが限界突破して…

日刊SPA! / 2024年7月22日 8時54分

-

2「健診でお馴染み」でも、絶対に"放置NG"の数値 自覚症状がなくても「命に直結する」と心得て

東洋経済オンライン / 2024年7月21日 17時0分

-

3扇風機の羽根に貼ってあるシール、はがしてはいけないって本当?【家電のプロが解説】

オールアバウト / 2024年7月21日 20時15分

-

4日本カレーパン協会「カレーパン美味い県ランキング」発表 3位北海道、2位京都…1位は?

オトナンサー / 2024年7月22日 8時10分

-

5まるで夜空か海か宇宙。「青」が美しすぎる寒天菓子「空ノムコウ」【実食ルポ&インタビュー】

イエモネ / 2021年5月8日 12時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください