もう1つの年金と言われる「iDeCo」。どんなメリットがあるの?

ファイナンシャルフィールド / 2020年4月5日 11時50分

2019年に「老後資金2000万円問題」が話題になったように、これからは自分で老後のお金を準備する重要性が高まっています。そんな中、資産運用の1つである「iDeCo」の加入要件が緩和されそうだと報じられました。iDeCoの仕組みやメリット、要件緩和のポイントについて解説します。

始める人が増えている!? iDeCoの仕組みとは?

iDeCo(イデコ)の正式名称は「個人型確定拠出年金」です。国民年金や厚生年金と違い、個人が任意で加入できる年金制度です。毎月一定の掛け金を積み立てて60歳以降に受け取ります。

掛け金は月5000円からで、定期預金・投資信託・保険など金融商品の中から、何に積み立てるかを自分で決めます。

掛け金の上限は公務員・会社員(企業年金あり)・会社員(企業年金なし)・専業主婦・自営業によって異なります。積み立てを途中で休止・再開することも可能です。そして、掛け金は全額、所得控除の対象になるのが大きなポイントです。初めて資産運用にチャレンジする方も取り組みやすいiDeCo、どんなメリットがあるか具体的に見てみましょう。

iDeCoにはメリットがいっぱい!

iDeCoのメリットは3つ、主に節税です。

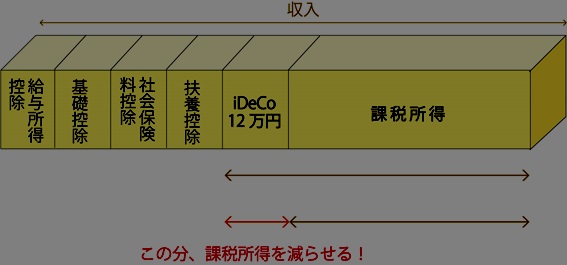

1つ目は「掛け金が全額、所得控除の対象になること」です。会社員の方は年末調整、自営業の方などは確定申告の際に1年間の掛け金総額を記入することで、所得税を減らせます。

もし毎月1万円を掛けていたら、年収から社会保険料控除や基礎控除などを引いて、さらに12万円(1万円×12ヶ月)を引いた金額が所得税・住民税の対象となります。掛け金が多ければ多いほど、税金を少なくできる仕組みです。

2つ目は「運用益は非課税」という点です。一般的に、預金を含め資産運用で生じた利益に対しては約20%の税金がかかります。しかしiDeCoの場合は利益が課税対象にならないので、本来引かれるはずの税金分もしっかり積み立てできます。

そして3つ目は「積立金の受け取り時も控除の対象になること」です。受け取り方法は「年金」「一時金」「年金+一時金」の3タイプがあります。

年金として毎年分割で受け取る場合は「公的年金等控除」、一時金として一括で受け取るなら「退職所得控除」の対象になるので、受け取り金額が全て課税対象になることはありません。

加入できる人が増える! iDeCo改正ポイント

「令和2年度税制改正大網」によりiDeCoの加入要件が緩和されたので、今までiDeCoに加入できなかった方も、今後は加入できる可能性があります。改正のポイントは主に次の2点です。

1つ目は、現在、国民年金被保険者のうち60歳未満までとなっている加入期間が、65歳未満まで延長されます。これにより60歳〜65歳未満で、会社員や公務員として働いている方や、国民年金納付期間が40年に満たず任意加入している方は、積み立て・運用できる期間が長くなるので、資産をより増やすことも可能です。

2つ目は、現状では「企業型確定拠出年金」に加入している会社員は勤務先の規約によりiDeCoに加入できない場合がありましたが、今後は労使の合意がなくても本人の希望により加入できるようになります。

そのほか積立金の受け取り開始時期が、現行の60歳〜70歳から75歳までに広がる案も出ています。

これらは、2020年度の国会で成立すれば施行されます。もうすぐ60歳になる方や、規約により加入できない会社員の方は、さらに資産運用のチャンスが広がります。

iDeCoは投資初心者におすすめ!

iDeCoは「老後の貯蓄が足りるか不安」「投資に興味があるけどよく分からない」と感じている方におすすめです。加入途中での掛け金の増減や、積み立ての休止・再開ができるので、気軽に始められるメリットがあります。

また、積立金を60歳まで引き出せないので、自動的に資産形成ができます。毎月もしくは毎年の口座引き落としになるので「貯金をするのが苦手」「手元にお金があると使ってしまう」という方にぴったりです。

老後の資産形成ができて、かつ節税にもなるiDeCo。将来のために資産を少しでも増やしたいという方は、ぜひ始めてはいかがでしょうか。

iDeCo公式サイト「iDeCoってなに?」

財務省「令和2年度税制改正の大綱」

大和総研グループ「60歳~64歳もiDeCoに加入可能に」

第一生命経済研究所「2020 年度税制改正大綱のポイント」

関連記事

確定拠出年金(iDeCo)と個人年金保険、どちらが節税できる?

iDeCoを始めている人は6月から手取りが変わる?iDeCoでの節税分は確実に貯めよう!

iDeCoで定期預金、国民年金基金とどちらがオトク?

この記事に関連するニュース

-

iDeCoに興味がありましたが、受け取るときに税金がかかると聞きました。それでも節税になるってどういうことでしょうか?

ファイナンシャルフィールド / 2024年7月3日 8時10分

-

「骨太の方針」でも話題のiDeCo、NISAに続く改革の本丸に! 掛金上限額、受給開始の年齢制限も変わる?

Finasee / 2024年7月1日 12時0分

-

目指せ「貯金1000万円」!どうやって貯める?

オールアバウト / 2024年6月30日 11時30分

-

「NISA」と「iDeCo」って何が違うの? 初めてやるならどっちがおすすめ?

ファイナンシャルフィールド / 2024年6月27日 9時10分

-

老後資金準備はNISA一択で本当にいい? 50代だからこそiDeCoが有効といえる理由

MONEYPLUS / 2024年6月23日 7時30分

ランキング

-

1なぜユニクロは「着なくなった服」を集めるのか…「服屋として何ができるのか」柳井正氏がたどり着いた答え

プレジデントオンライン / 2024年7月22日 9時15分

-

2イタリア人が営む「老舗ラーメン店」の人生ドラマ 西武柳沢「一八亭」ジャンニさんと愛妻のこれまで

東洋経済オンライン / 2024年7月22日 11時30分

-

3円安は終わり?円高反転4つの理由。どうなる日経平均?

トウシル / 2024年7月22日 8時0分

-

4システム障害、世界で余波続く=欠航、1400便超

時事通信 / 2024年7月21日 22時45分

-

5ウィンドウズ障害、影響続き世界全体で2600便欠航…損害は1600億円を超えるとの見方も

読売新聞 / 2024年7月22日 11時16分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください