住信SBIネット銀行 住宅ローンの団信内容はどんなもの? 徹底解説

ファイナンシャルフィールド / 2020年6月22日 6時26分

住信SBIネット銀行で住宅ローンを組む際は、団体信用生命保険(以下、団信)に加入する必要があります。では、団信とはいったい何を保障してくれるのでしょうか。 今回の記事では住信SBIネット銀行住宅ローンの団信の種類と保障内容について詳しくご紹介します。ぜひ参考にしてみてください。

団信とは?

団信とは、住宅ローンを組むときに加入する生命保険です。万一、借入人が死亡または高度障がい状態になってローン返済が困難になった場合は、ローン残高を保障してくれます。

その結果、高度障がい状態となった借入人やその家族はローン返済する必要がなくなり、購入した家にそのまま住み続けることができます。

団信なしで契約はできないの?

団信なしで契約はできないの?

住宅ローンを組む際は、原則団信に加入しないと借り入れができません。

契約後にローン返済が難しくなってしまうと、お金を貸している銀行が不利益を被ってしまう可能性もあるため、団信の加入を借り入れ条件としているわけです。そして、残された家族が経済的なリスクを負わないためにも必要なものと考えられています。

団信に加入すれば、万一のときは団信を契約している保険会社から銀行に保険金が支払われ、残った住宅ローンが完済されます。保険料は銀行が負担する場合や金利に上乗せされる場合など、銀行や住宅ローンの商品によって異なります。

住信SBIネット銀行で取り扱っている団信について

住信SBIネット銀行の住宅ローンは「ネット専用住宅ローン」「ミスター住宅ローンREAL」「フラット35」の3つの商品を取り扱っています。

| ネット専用住宅ローン団信 | ミスター住宅ローンREAL団信 | フラット35 保証型(SBI生命の団信に加入) |

フラット35 買取型(住宅金融支援機構の新機構団信に加入) |

|

|---|---|---|---|---|

| 死亡・高度障がい | ○ | ○ | ○ | ○ |

| 全疾病保障 | ○ | ○ | ○ | 任意 |

| 上乗せ金利 | 上乗せなし | 上乗せなし | 上乗せなし | 全疾病保障を付帯する場合は借入金額の0.55%(税込)に相当する金額を事務取扱手数料に上乗せ |

全疾病とは8疾病(がん〈悪性新生物〉、急性心筋梗塞、脳卒中、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎)と、8疾病以外の病気・けがを指します。

このようにそれぞれ団信と全疾病保障(団体信用就業不能保障保険)に加入できますが、保障の内容が異なりますので次項を参考にしてください。

団信プラン詳細について

住信SBIネット銀行の団信で、ローン返済期間中に死亡または高度障がい状態になった、がんと診断され標準治療を受けたものの効果がなかったと判断された場合(重度ガンなど)、保険金で住宅ローンが完済されます。団信の保険料はゼロ円で借入人は負担なしで加入できます。

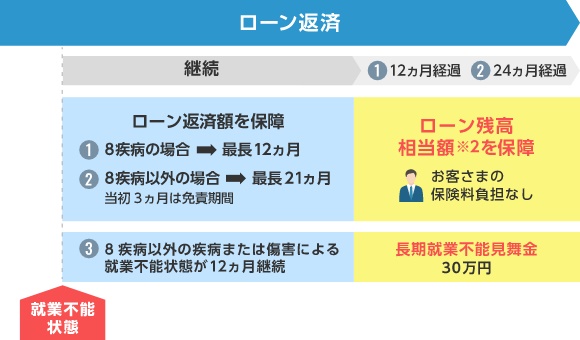

ネット専用住宅ローンの全疾病保障では、責任開始日から3ヶ月経過後に病気やけがで所定の就労不能状態になると、月々のローン返済がゼロになります。

8疾病以外の病気やけがの場合は、入院によって就業不能状態となったときのみ対象(免責期間が1ヶ月あり)です。さらに働けないまま12ヶ月が経過すると、住宅ローン残高がゼロになります。

出典:住信SBIネット銀行「ネット専用住宅ローン 全疾病保障/ローン債務残高に対する保障(債務繰上返済支援保険金)」

また、女性がネット専用住宅ローンに申し込むと、金利上乗せなしでガン診断給付金特約(女性限定)を付帯できます。がん(悪性新生物)と診断された場合、給付金30万円が支払われます。

ミスター住宅ローンREALの全疾病保障も、8疾病や8疾病以外の病気・けがで就業不能状態になると、月々の返済を保障してくれる仕組みです。

責任開始日から3ヶ月経過後、8疾病なら就業不能状態が12ヶ月以上続いた場合、8疾病以外なら24ヶ月以上続いた場合(免責期間が3ヶ月あり)に住宅ローン残高がゼロになります。

責任開始日から3ヶ月経過後に8疾病以外の病気・ケガで就業不能状態が12ヶ月以上続くと、見舞金として30万円が支払われます。

出典:住信SBIネット銀行「ミスター住宅ローンREAL 全疾病保障/ローン債務残高に対する保障」

フラット35(保証型)・フラット35(買取型)の団信は、加入保険会社が異なるため、保障内容が変わります。なお、全疾病保障については、ミスター住宅ローンREALと同様の条件です。

住信SBIネット銀行における住宅ローンの団信申し込み方法

住信SBIネット銀行の団信は、希望する住宅ローンによって申し込み方法が異なります。ネット専用住宅ローンを希望する場合は、WEBサイトから仮審査を申し込みます。書類への記入・捺印、郵送などの手間がかからず、手続きが簡単です。

ミスター住宅ローンREALを希望する場合は、住宅ローン店舗「ローンプラザ」など店頭で相談、申し込み手続きをしてください。平日だけではなく土日も対応してくれます。

フラット35はWEBサイトから事前審査申し込みを行います。店頭でも相談できるので、疑問や不安がある方は店頭に足を運んでみてもいいでしょう。

Q&A

いつから保険期間が開始しますか?

団信の保険期間開始日は、原則借入日となります。保険会社が団信の「申込書兼告知書兼同意書」を確認し、加入を承諾することで保険が適用される仕組みです。

住宅ローン正式審査は団信の審査が終了してからとなり、住宅ローン正式審査書類を提出するまでに団信の申し込みや告知手続きを済ませておく必要があります。書類提出が遅れないよう気をつけてください。

保険金・給付金の支払われるタイミングはいつ?

基本的に団信の保険金・給付金は、被保険者が請求手続きを行ってから支払われます。

死亡や高度障がい、重度のがん、その他病気やけがで保険金が支払われる事由に該当した場合は、速やかに住信SBIネット銀行のカスタマーセンターに連絡してください。保険金の支払対象事由に該当してから3年以上経ってしまうと、保険金が支払われなくなります。

まとめ

団信は住宅ローンに申し込む際に加入する生命保険です。住信SBIネット銀行の団信は死亡、高度障がい、重度のガンになった場合にローン残高がゼロになります。

さらに上乗せ金利なしで全疾病保障もついており、お得な保障内容といえるでしょう。どんな病気やケガでも働けなくなった場合は月々の返済額がゼロになり、長期間就業不能状態が続くとローン残高がゼロになります。

ただし、希望する住宅ローンによって団信の保障内容が異なるため、詳細をよく確認のうえ申し込み手続きをしてください。

[出典]

住信SBIネット銀行株式会社「ネット専用住宅ローン 全疾病保障/ローン債務残高に対する保障(債務繰上返済支援保険金)」

住信SBIネット銀行株式会社「ミスター住宅ローンREAL 全疾病保障/ローン債務残高に対する保障」

執筆者:鴨志田 大輔

ファイナンシャルプランナー

関連記事

住信SBIネット銀行の住宅ローン概要。金利・手数料・審査について解説

住信SBIネット銀行住宅ローンの手数料はいくら? 諸費用の項目などを解説

【最新版】住信SBIネット銀行の住宅ローンは低金利でお得?

外部リンク

この記事に関連するニュース

-

全期間固定金利住宅ローン「ARUHIフラット35」および「ARUHIスーパーフラット」にてペアローンの取り扱いを開始

@Press / 2024年9月26日 15時0分

-

もし自然災害で住宅ローンの返済が困難になったら?「自然災害の被災者の債務整理のガイドライン」と事前にとりたい対策

MONEYPLUS / 2024年9月19日 11時30分

-

住宅購入で「ペアローン」を考えています。ペアローンの場合、「団体信用保険」は片方しか使えないって本当ですか?

ファイナンシャルフィールド / 2024年9月16日 2時0分

-

31歳、子どもが生まれ、6100万円の住宅ローンを返済していけるのか不安です

オールアバウト / 2024年9月2日 22時20分

-

「新NISA本を読むだけでは成功しない」投資初心者は知らない"お金が集まってくる人"の見ている世界

プレジデントオンライン / 2024年8月29日 8時15分

ランキング

-

1「無料にしろ」ラーメン店で恫喝してくる50代男性客に店主が反撃!すごすごと退散するまで

日刊SPA! / 2024年9月26日 8時48分

-

2「アレルギー患者」増加の一方で専門医不足の謎 「僅か2.5%」内科医に占めるアレルギー専門医

東洋経済オンライン / 2024年9月26日 10時1分

-

3ビジネスで「スニーカー」は本当にありなのか? 足元だけカジュアルにならない合わせ方のコツ

東洋経済オンライン / 2024年9月26日 9時0分

-

4【逆説の日本史】バボージャブへの「手のひら返し」が招いた「大きなツケ」とは何か?

NEWSポストセブン / 2024年9月26日 11時15分

-

5高嶋ちさ子、韓国での美容施術に失敗!医師が教える「かかってはいけない美容医療」美容クリニックには怪しい所も

女子SPA! / 2024年9月26日 8時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください