新型コロナにより収入が減った場合の「国の教育ローン」の特例措置とは?

ファイナンシャルフィールド / 2020年6月20日 9時0分

日本政策金融公庫の「国の教育ローン」では、新型コロナウイルス感染症の発生により収入減などの影響を受けた方で、(公財)教育資金融資保証基金による保証を利用している方を対象として、返済条件の変更の際に支払う追加保証料について免除を行う特例措置を設けています。

特例措置を利用できる方とは?

特例措置を利用できるのは、次のいずれにも該当する方です。

(1)「国の教育ローン」を利用している方で、保証基金を利用している方

(2)新型コロナウイルス感染症の影響を受け、一時的な業況悪化を来している方 (事業者の方)や収入が減少している方(お勤めの方)

該当する方は、通常の返済条件の変更において必要な、延長された返済期間に応じて支払う追加保証料が免除されます。

連帯保証人が立てられない場合の保証基金とは?

国の教育ローンを申し込む場合、連帯保証人が必要です。連帯保証人は、進学者・在学者の4親等以内の親族で、申し込む方と別居・別生計の方を立てる必要があります。配偶者を連帯保証人に立てることはできません。

ところで、連帯保証人はとても重い責任を負うということをご存じでしょうか。保証には、普通の保証と連帯保証があります。

連帯保証人には、普通の保証人に認められている(1)「先に、主たる債務者に請求してくれと言える権利(催告の抗弁権)と、(2)「先に、主たる債務者の財産に対し強制執行してくれと言える権利(検索の抗弁権)がありません。

また、数人の保証人がいる場合、普通の保証人は債務を頭数で分割し平等に責任を負担します(分別の利益)が、連帯保証人には、分別の利益はありません。つまり、連帯保証人は主たる債務者と同じ重い責任を負っています。そのため、連帯保証人になってくれる人を探すのは大変です。

そこで、国の教育ローンでは、連帯保証人の代わりに、公益財団法人教育資金融資保証基金(以下「保証基金」といいます)を利用することが可能になっています。

保証基金は、昭和53年の発足以来、多くの方に利用されていて、令和元年12月までの保証実績は累計で475万件(5兆4646億円)、令和元年12月末における保証債務残高は81万件(8118億円)となっています。

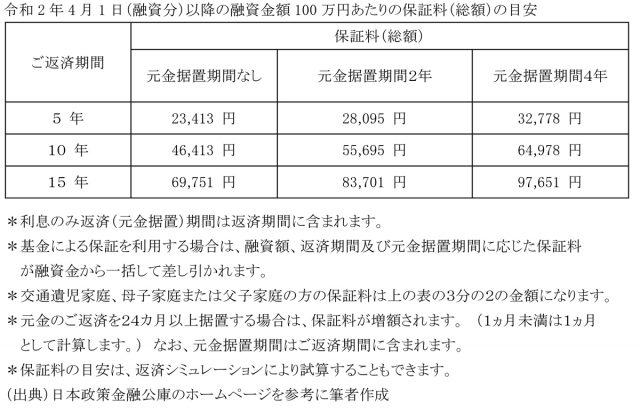

保証料の目安は、融資額100万円あたり、返済期間5年(元金据置なし)の場合、2万3413円です。10年では4万6413円、15年では6万9751円です。保証料は、融資金から一括して差し引かれます。

つまり、返済期間15年(元金据置なし)のケースでは、保護者の銀行口座に振り込まれる金額は93万249円となります。融資金は学校に直接送金されないので注意しましょう。

国の教育ローンの金利(令和2年5月1日現在)は、年1.70%(固定金利・保証料別)です。

銀行等の教育ローンは変動金利が主流で、一般的に金利に保証料が含まれていますので、国の教育ローンと単純に金利を比較できません。銀行等の教育ローンと比較するときは返済総額で比較するとわかりやすいでしょう。

なお、国の教育ローンには、母子家庭、父子家庭、世帯年収200万円(所得122万円)以内の方、または子ども3人以上の世帯、かつ世帯年収500万円(所得346万円)以内の方は上記利率の▲0.4%で利用できる特典があります。

また、交通遺児家庭、母子家庭または父子家庭の方の保証料は上の表の3分の2の金額になります。

その他、県や市などが「国の教育ローン」の利用者に対して、その利子(保証料)の一部または全部に相当する金額を給付する制度や、助成金を支給する制度を設けている場合がありますので調べてみると良いでしょう。

執筆者:新美昌也

ファイナンシャル・プランナー

関連記事

子どものためには、奨学金よりも教育ローンを借りたほうがいいですか?

銀行等の教育ローンよりも「国の教育ローン」を選ぶべき3つのメリット

国の教育ローン。融資額や金利、返済方法は?

この記事に関連するニュース

-

夏のボーナスは住宅ローンの「繰り上げ返済」に充てたい!でも“手数料”がかかるならやめたほうがいい…?

ファイナンシャルフィールド / 2024年7月18日 8時40分

-

「金利が上る前にマイホーム取得を…」と考えている方が知っておきたいこと

MONEYPLUS / 2024年7月17日 11時30分

-

悔しすぎます…世帯年収1,600万円の50代共働き夫婦、54歳妻が「住宅ローンの繰り上げ返済」を大後悔。“自慢のタワマン”を泣く泣く売却したワケ【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月17日 11時15分

-

30代前半の夫婦で住宅購入を検討しています。「100万円ずつ」頭金を出し合うなら、ローンも共同名義にした方がよいでしょうか?

ファイナンシャルフィールド / 2024年6月27日 10時20分

-

生活費の相談をしたところ、「リースバックしかない」と言われました。しかし娘や妻と住んでいた家を、手放したくありません。他に方法はないのでしょうか?

ファイナンシャルフィールド / 2024年6月25日 22時40分

ランキング

-

1「脱ママチャリ」電動自転車がここへ来て人気の訳 10万超でも高性能化、小型化で「1人1台」に?

東洋経済オンライン / 2024年7月23日 10時0分

-

2「地方に多いホームセンター」が都会進出を狙う訳 人口減少が進む中、大手を軸に再編が進行

東洋経済オンライン / 2024年7月23日 8時30分

-

3円安は、バイデン大統領と共に撤退か

トウシル / 2024年7月23日 10時31分

-

4日本製鉄、中国宝山鋼鉄との自動車鋼板合弁解消へ

ロイター / 2024年7月23日 17時19分

-

5ユークス、脚本家の野島伸司氏が社外取締役を辞任 一身上の都合

ロイター / 2024年7月23日 16時55分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください