譲渡所得とは? その1 総論

ファイナンシャルフィールド / 2020年7月1日 11時0分

譲渡所得とは、資産を譲渡したときに得られる所得で、一時所得と同様、臨時的な所得です。 譲渡の対象となる資産には、いろいろありますが、 1.土地等・建物等 2.株式等 3.その他資産(ゴルフ会員権、書画骨董、金地金、特許権、著作権他) に大きく分けられます。 資産の特性に従って税の課税形態(税の支払い方法や計算の仕方)が異なってるので、順を追って説明したいと思います。

譲渡とは?

譲渡とは、有償無償を問わず所有資産を移転させる一切の行為をいいます。必ずしも金銭のやり取りが必要ではなく、常識的な感覚より範囲が広くなるので、注意が必要です。通常の売買のほか、交換、競売、公売、代物弁済、財産分与、収用、法人に対する現物出資なども含まれます。

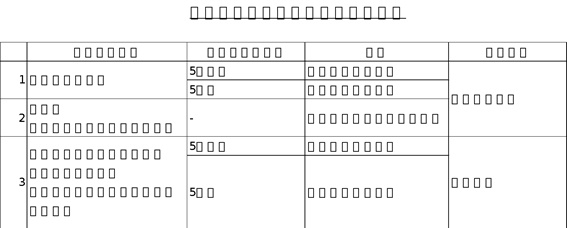

譲渡所得の種類と課税方式の違い

以下の表は譲渡所得の種類と課税方式の違いを表にしたものです。

これで分かるように、1.土地等・建物等、2.株式等は、分離課税方式が適用されているのに対し、3.その他資産には総合課税方式が適用されています。

これは、1.2.は金額的にも大きく、また、実現のタイミングを納税者が選択することができるので、総合課税方式にすると納税者が土地・建物、株式等の売却時期をコントロールすることで、他の経常的な所得と相殺し、納税を意図的に回避することができるためです。

ただし、1.土地等・建物等、3.その他資産については、資産の保有期間が長くなれば(5年超)、税率が緩和される措置が取られています。

(筆者作成)

譲渡所得とならない資産の譲渡

ただし、資産の譲渡による所得が全て譲渡所得となるわけではありません。次の所得は譲渡所得とはなりません。

1.棚卸資産または棚卸資産に準じる資産の譲渡による所得

事業的規模で営まれていれば事業所得、そうでなければ、雑所得

2.山林を伐採する、または伐採しないで譲渡した場合

保有期間が5年以内で、事業的規模の場合は事業所得

保有期間が5年以内で、事業的規模でない場合は雑所得

保有期間が5年超で、譲渡した場合 は山林所得

3.営利を目的とした継続的な譲渡

事業的規模で営まれていれば事業所得、そうでなければ、雑所得

4.金銭債権の譲渡

事業的規模で営まれていれば事業所得、そうでなければ、雑所得

所得税の課税されない譲渡所得

生活用動産の譲渡による所得には課税されません。

国税庁によると、生活用動産とは「家具、じゅう器、通勤用の自動車、衣服などの生活に通常必要な動産」のことです。しかし、「貴金属や宝石、書画、骨とうなどで、1個又は1組の価額が30万円を超えるものの譲渡による所得は課税されます。」としています。

そのほかにもいくつかありますが、専門的になるので省きます。興味のある方は、国税庁「No.3105 譲渡所得の対象となる資産と課税方法」をご参照ください。(※1)

まとめ

譲渡所得に関する要点はこれで説明できたと思います。次回以降は1つずつ、その特徴を見ていきます。

参考 ※1 国税庁「No.3105 譲渡所得の対象となる資産と課税方法」

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

関連記事

家を売却したら利益が出た!税金はどれくらいかかる?知っておきたい特別控除って?

「空き家になった実家、売ろうかな…」そんなときに利用できる特例とは

所得の課税方式について その1 総合課税

外部リンク

この記事に関連するニュース

-

富裕層の「相続税対策」…納税資金準備のために〈なるはや〉で作成・確認すべき「3つの表」とは?【相続専門税理士の助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月25日 11時15分

-

メルカリ転売での売上が「40万円」を超えていました。これって「税務署」から突っ込まれますか?

ファイナンシャルフィールド / 2024年6月15日 2時10分

-

20年前に「40万円」で購入した”ロレックス”の価値が今では「80万円」に!売ったら税金は発生しますか?

ファイナンシャルフィールド / 2024年6月13日 6時20分

-

アメリカ帰りの60歳・元エリートサラリーマン、定年退職後に届いた「税務署からのお尋ね」に困惑…後日〈追徴税250万円〉を課されたワケ【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月9日 11時15分

-

「またこんなに引かれてる…」給与明細を見てションボリ。手取りを増やすために知っておきたい「所得税」と「控除」の基礎知識【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月7日 11時15分

ランキング

-

1日経平均「再度の4万1000円突破」は十分に可能だ 「米国利下げ後ずれ」「中国減速」のリスクは?

東洋経済オンライン / 2024年7月1日 9時30分

-

2マツダ、ヤマハ、ホンダ、スズキの「認証不正」どうなった? 調査結果を国交省が公表! マツダは同日にコメント発表

くるまのニュース / 2024年6月30日 22時10分

-

3上海の伊勢丹が営業終了、中国で日系百貨店の閉店相次ぐ…高島屋は売上高が減少傾向

読売新聞 / 2024年6月30日 20時56分

-

4毎回"完売"続出。築地銀だこの「ぜったいお得な回数券」は、PayPay併用でさらにお得!

東京バーゲンマニア / 2024年6月30日 9時3分

-

5あおぞら銀の総会が物語る「高配当」の減配リスク 崩れた「安定性向」、株主が次々と発した非難の声

東洋経済オンライン / 2024年7月1日 8時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください