ローン返済は「元利均等」と「元金均等」どっちがお得?

ファイナンシャルフィールド / 2020年7月11日 3時0分

ローンの返済方式には「元金均等返済」と「元利均等返済」があります。似たような名前ですが、どちらを選ぶかによって返済総額が変わります。その違いや、どちらを選ぶポイントについて解説します。

「元利均等」と「元金均等」の違い

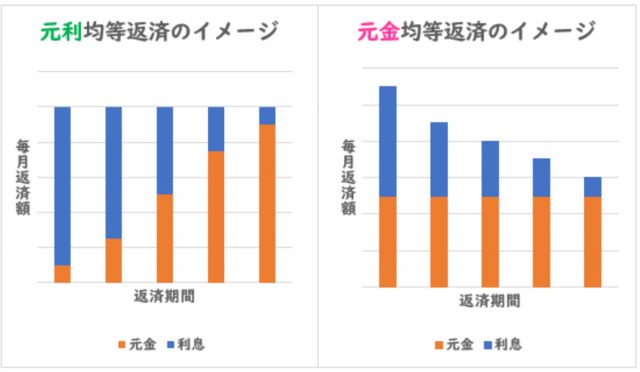

住宅ローンを借りるとき、多くの金融機関では「元利均等返済」と「元金均等返済」のどちらかを選ぶことができます。「元利」均等は、元金(借入額)と利息を合わせた金額が毎月一定になる返済方式で、「元金」均等は元金だけが毎月一定になる返済方式です。

上の図のとおり、「元利」均等は借入期間中ずっと毎月同じ金額を返済していくことになりますが、「元金」均等は初めの返済額が大きく、時間がたつほど負担が軽くなっていきます。

ちなみに、住宅ローン以外のマイカーローンやカードローン、キャッシングなどは、ほとんどが「元利」均等返済の一択になっています。

元利均等と元金均等、それぞれのメリット&デメリット

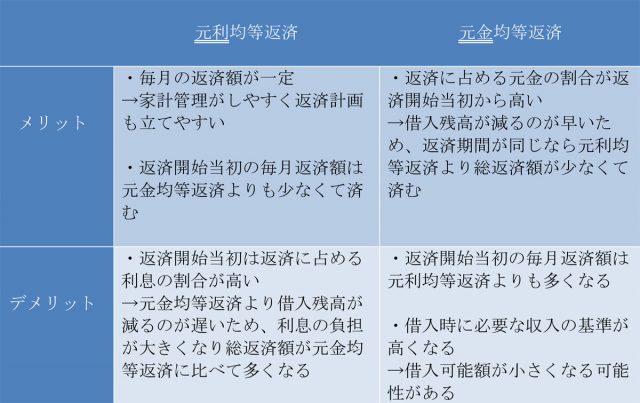

どちらの返済方式を選べば良いのか迷ってしまったら、それぞれのメリット・デメリット(※1)をよく考えてみましょう。

どちらがお得? 自分に合った返済方法の選び方

一般的には、「元金」均等返済のほうが総返済額が少なくて済むので、たとえ初期の返済負担が重くても、長い目で見ればお得といわれています。

ただ、「元利」均等返済を選んでも、繰り上げ返済を多用したり毎月返済額を高めに設定したりして返済期間をできるだけ短くするようにすれば、「元金」均等返済と同等、もしくはこちらのほうがお得になることもあります。

どちらが良いのかは、家庭の収入や支出の見込み、家族の年齢などによっても違います。将来にわたる収入と返済額、子どもの進学など大きな出費のバランスを、長期的な視点で考えておく必要があります。

子どもにお金がかかるタイミング、住宅ローンの負担が重いタイミング、定年などで収入が減ってしまうタイミングが複数重なると、やりくりが難しくなってしまうので、意図的にずらすことも検討したいところです。

金融機関で具体的な返済シミュレーションをしてもらうこともできますし、今は自分で簡単にシミュレーションできるサイトもたくさんあります。

「元利」均等なのか「元金」均等なのか、毎月返済額や返済期間、繰り上げ返済の有無などパターンを変えていくつも試してみて、今だけでなく数年先、数十年先まで見通したうえで「わが家にぴったりな返済方法」を見つけましょう。

返済方式は、借入期間の途中で変更できる場合(※2)もあればできない場合(※3)もあります。金融機関によっても違いますので、不安な方は事前に確認しておくと良いでしょう。

あとから困らないよう事前にしっかり考えて選ぼう

「お金を借りる」という決断をするときに、その返し方について無頓着な状態では、実際に返済がスタートしてから後悔してしまうかもしれません。特に、住宅ローンはこの先何十年も付き合っていく可能性があるものです。きちんと把握して、よく考えて慎重に選びたいですね。

(※1)

金融広報中央委員会 知るぽると「住宅ローン」

住信SBIネット銀行「はじめての住宅ローン 元利均等返済と元金均等返済」

みずほ銀行「選べる2つの返済方法」

(※2)フラット35「返済方法の変更を希望するときは」

(※3)三井住友信託銀行「ご返済方法」

執筆者:馬場愛梨

ばばえりFP事務所 代表

関連記事

はじめての住宅ローン「元利均等」or「元金均等」どちらを選ぶべき?

住宅ローンの返済方法、「元利均等返済」「元金均等返済」のどちらがお得?

住宅ローンを組むとき、まずは知っておきたい「金利」と「返済方法」の基本

この記事に関連するニュース

-

【リボの損得】クレカはリボ払いにしています。ポイントがかなり付くので「得」なのに、友人から「損するよ」と言われました。どのくらい「損」するのでしょうか?

ファイナンシャルフィールド / 2024年7月19日 10時0分

-

夏のボーナスは住宅ローンの「繰り上げ返済」に充てたい!でも“手数料”がかかるならやめたほうがいい…?

ファイナンシャルフィールド / 2024年7月18日 8時40分

-

悔しすぎます…世帯年収1,600万円の50代共働き夫婦、54歳妻が「住宅ローンの繰り上げ返済」を大後悔。“自慢のタワマン”を泣く泣く売却したワケ【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月17日 11時15分

-

住宅ローンを返済中です。7月と12月のボーナス時しか繰り上げ返済できないのですが、少しでも利息の支払いを減らすため、もっと頑張るべきですか?

ファイナンシャルフィールド / 2024年7月15日 6時40分

-

「住宅ローンはどんどん繰り上げ返済したほうがお得」と言われたのですが、家計にそんな余裕はありません。繰り上げ返済しないとデメリットしかないのでしょうか?

ファイナンシャルフィールド / 2024年7月15日 0時40分

ランキング

-

1トヨタの新型「ランドク“ルーミー”」初公開!? 全長3.7m級「ハイトワゴン」を“ランクル化”!? まさかの「顔面刷新モデル」2025年登場へ

くるまのニュース / 2024年7月23日 11時50分

-

2ダニ繁殖シーズン到来…アレルギー持ちや痒くてたまらない人はカーペットと畳に注意

日刊ゲンダイDIGITAL / 2024年7月24日 9時26分

-

3泥酔して道端で寝ていると…介抱してくれた“女性”のまさかの正体。一ヶ月後に再会し、「思わず絶句した」

日刊SPA! / 2024年7月23日 8時52分

-

4義母と元夫は減塩生活中!? 嫁に去られた親子の今…【お義母さん! 味が濃すぎです Vol.48】

Woman.excite / 2024年7月15日 21時0分

-

51日400杯売った「元ビールの売り子」が裏側を暴露。真夏のデーゲームの“過酷すぎる舞台裏”

日刊SPA! / 2024年7月23日 15時54分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください