年金支給開始年齢繰下げ。75歳までできるようになった。得か損か? その注意点は? その2

ファイナンシャルフィールド / 2020年7月20日 9時0分

その1では、収入ベースで元の取れる年齢を計算しました。 ところが、年金からも税金や社会保険料が差し引かれます。 75歳まで繰り下げれば、収入は1.84倍になるので、その分税金や社会保険料の比率が上がり、元の取れる年齢はさらに繰り下がることになるはずです。 その2では手取りベースで元の取れる計算をしてみようと思います。 また、それ以外の年金繰り下げの問題点についても、指摘したいと思います。

年金収入が増えた分、税金と社会保険料が増える

年金生活者でも所得税・住民税を納める必要があり、近年は社会保険の財政が逼迫(ひっぱく)しているため、医療保険料や介護保険料についてもかなりの金額を支払わないといけません。

手取りで比べたらどうなる?

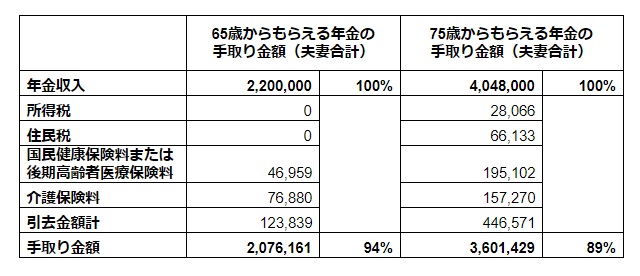

それでは手取りで比べたらどうなるでしょうか? 以下の表は、手取り額を計算したものです。

夫妻合計で220万円のときと405万円のときでは、税金・医療保険料・介護保険料とも所得の上昇に応じて増加していることが分かると思います。

注)税額、社会保険料とも、2020年ベースで筆者が作成。

社会保険料は神奈川県川崎市の料率による。

医療保険については、65歳から74歳までは国民健康保険料、75歳からは後期高齢者医療保険料ベースで算入。

手取り額で計算すると何歳で元が取れるか?

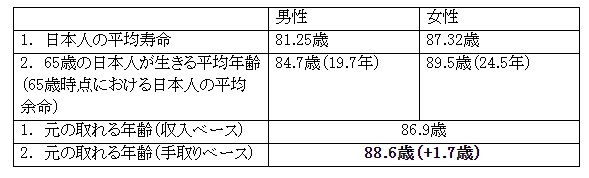

1. 繰り下げをしない場合、65歳から74歳までの間にもらえる年金額(夫婦合計)

207.6万円×10年=2076万円

2. 年金支給開始年齢を75歳に繰り下げたことによる1年当たり年金増加額(夫婦合計)

360.1万円-207.6万円=152.5万円

3. 1の金額を取り戻すまでの年数

2076万円÷152.5万円=13.6年

すなわち、75歳+13.6年=88.6歳

手取りベースで計算すると、収入ベースと比べて1.7歳 元を取れる年齢が延びることになります。

※筆者作成

それ以外の年金繰り下げの問題点

それ以外の主な問題点は、次のとおりです。

1. 老齢厚生年金繰り下げ期間中は加給年金がもらえなくなる。

老齢厚生年金を繰り下げている間は、加給年金がもらえません。

配偶者が昭和18年4月2日以降の生まれなら、年間39万円の加給年金が支給されなくなるので、かなり大きいといえます(改善案として老齢基礎年金のみ繰り下げることは可能です。

また、金額は加給年金ほど大きくありませんが、振替加算についても同種の問題があります)。

2. 75歳まで年金を繰り下げて、もし、本人が74.9歳で亡くなったらどうなるか?

もちろん本人は年金をもらうことはできません。

遺族は「未支給年金」をもらえますが、繰り下げによる割り増しのない5年間分の年金となります(9.9年間分はもらえません)。

遺族のもらえる分を加味して考えても、75歳まで年金を繰り下げると、最大5年間分の年金をもらい損ねるリスクがあります。

まとめ

今までの検討結果を見れば結論は明らかですね。

男性は65歳の人が生きる平均年齢プラス3.9歳まで生きないと元が取れません。

女性は65歳の人が生きる平均年齢まで生きても、0.9年分しか余分にもらえないことになります。

それ以外にも、加給年金や本来もらえたはずの年金をもらい損ねるリスクがあります。

人生は何が起きるかわかりません。そう考えるともらえるものは早くもらっておくことをお勧めします。

参考

厚生労働省 平成30年簡易生命表の概況

日本年金機構 老齢基礎年金の繰下げ受給

日本年金機構 老齢厚生年金の繰下げ受給

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

関連記事

年金の繰り下げ受給とその注意点(1)1カ月0.7%増額とは限らない!繰り下げの基本ルールに関する注意点

年金の繰り下げ受給は得なの?損なの? FPが解説!

年金の「繰り下げ受給」 3つの落とし穴

外部リンク

この記事に関連するニュース

-

63歳のサラリーマン。老齢厚生年金を繰下げ受給したら、加給年金はもらえなくなってしまいますか?

オールアバウト / 2024年7月22日 21時20分

-

年金の受給を「70歳」にすると年金額が42%増える!?65歳と70歳の受給額を比較するとどうなる?

ファイナンシャルフィールド / 2024年7月8日 4時40分

-

年金を増やすなら「繰下げ」か「新NISAで運用」か…“究極の二択”に悩む64歳会社員が出した「意外な結論」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月1日 11時15分

-

「基本月額」+「総報酬月額相当額」が50万円を超えたら、年金が減る? その場合、受け取るはずだった年金はどうなるの?

ファイナンシャルフィールド / 2024年6月28日 23時0分

-

来年、65歳で定年退職を迎えるのですが、生活費が心配です。年金の繰下げ受給はしたくないのですが、ほかによい方法はないでしょうか?

ファイナンシャルフィールド / 2024年6月26日 23時0分

ランキング

-

1「土用の丑の日」物価高でも…あの手この手の“うなぎ商戦” 大手スーパーの目玉は「超特大」

TBS NEWS DIG Powered by JNN / 2024年7月22日 19時59分

-

2「地方に多いホームセンター」が都会進出を狙う訳 人口減少が進む中、大手を軸に再編が進行

東洋経済オンライン / 2024年7月23日 8時30分

-

3「脱ママチャリ」電動自転車がここへ来て人気の訳 10万超でも高性能化、小型化で「1人1台」に?

東洋経済オンライン / 2024年7月23日 10時0分

-

4小林製薬、会長と社長が辞任へ…「紅麹」サプリ問題の対応遅れで経営責任明確化

読売新聞 / 2024年7月22日 21時37分

-

5円安は、バイデン大統領と共に撤退か

トウシル / 2024年7月23日 10時31分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください