老後の生活収支をひも解かなければ、確定拠出年金制度は上手く活用できない。

ファイナンシャルフィールド / 2020年8月18日 11時10分

老後はいくら必要か。老後の生活は成り立つのか。

実際に相談に応じていると、このテーマは多くのご相談者にとって一定の比率で共通しているように感じています。

確定拠出年金制度を利用する場合、まずここからひも解く必要がありますが、考え方としてはそんなに難しくありません。

The post 老後の生活収支をひも解かなければ、確定拠出年金制度は上手く活用できない。 first appeared on ファイナンシャルフィールド.

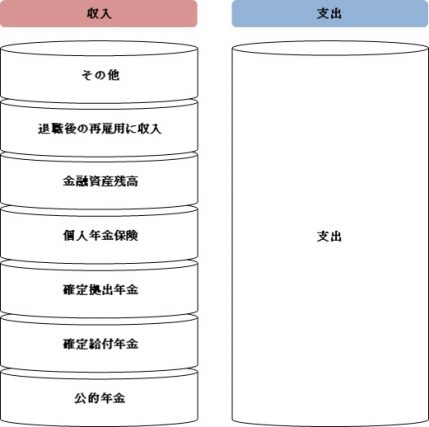

老後の生活収支のイメージ

老後の生活収支について考える際は、以下の図のようにイメージしてみましょう。

※筆者作成

ご家庭によって異なりますが、老後は公的年金や確定給付年金、確定拠出年金、個人年金保険などからの年金収入と、退職後も働く場合は給料などの給与収入、そしてそれまで貯めてきた預貯金や株式・投資信託などの金融資産の取り崩しが主な収入源になります。

一方、支出は単純に日常にかかる生活支出であるため、今の生活から考えて、老後は「毎月20万円で賄える」「30万円は必要だ」など、ある程度感覚的にイメージできるかと思います。

一般的には、老後は「公的年金による収入<支出」になりやすくなるため、不足する分を給料、貯蓄などの金融資産からの取り崩し、確定給付年金や確定拠出年金、個人年金保険などの年金資産で埋めていくといったイメージでしょうか。

老後の生活収支における確定拠出年金制度の位置づけ

仮に、もう少し老後のためにお金を貯めておこう、増やしておこうという場合、例えば大企業にお勤めの会社員で会社に確定給付年金制度があり、さらに企業型の確定拠出年金制度にも加入しているというケースでは、掛金の拠出限度額は年額で33万円、月額にすると2.75万円まで認められています。

掛金は事業主のみで出すのか、事業主と加入者とで折半するのかなど、お勤めの会社の規約によって異なりますが、いずれにせよ毎月2.75万円までは老後のために貯蓄・運用することができるので、この金額をどのように生かすかを考える必要があります。確定拠出年金制度は預貯金・保険・投資信託などで貯蓄・運用することになりますが、月々2.75万円で何に資金を投じるか、これが大きな課題といえるでしょう。

「毎月2.75万円をどの金融商品で貯蓄・運用するか」

年額で33万円になるこの金額は、利息や運用益などを考慮せず、元金のみで考えても10年で330万円、20年で660万円、30年で990万円、そして40年で1320万円にも及びます。確定拠出年金制度を活用した貯蓄・運用は、このように積み立てのようにコツコツ蓄えていくのが前提になります。

このとき、預貯金や保険で貯蓄・運用していくなら、金利や利率が低いためなかなかお金は貯まりにくいですが、着実に予定しているゴールに向かうことができるかもしれません。

一方、投資信託などのリスク商品で運用する場合、預貯金や保険と比べて期待利回りが高くなりますが、相場の変動があるため、良ければ期待以上の金額を得られ、悪ければ元本を下回ることになるかもしれません。

そこで考えるべきことは毎月2.75万円の意味、何のための2.75万円なのかということです。

このお金は老後の生活資金の足しにすることが目的です。老後の生活にあまり余裕がないかもしれないと思うなら着実にお金を貯めていく必要があるでしょう。反対に、比較的余裕があるだろうと思うなら積極的にリスクを取るのもいいかもしれません。

まとめ

良くないのは、あまり考えずに確定拠出年金制度を活用してしまうことです。資金シミュレーションによる老後の生活収支をイメージし、老後の生活にどれぐらい余裕が生まれそうかで、今どうすべきかを考えていく必要があります。

単なるマネーゲームのような資産運用なら特段根拠なく遊び感覚でやってもいいでしょう。しかし、老後の生活資金を準備するという目的がある以上、確定拠出年金制度を活用する場合、しっかりとした根拠を設定し、それをクリアするための方法を組み立てていくことが重要です。

簡単ではないのはもちろんですが、専門家などに相談しながら納得感の高い確定拠出年金制度との付き合い方を心掛けていくようにしましょう。

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)

関連記事

確定拠出年金(iDeCo)のデメリットって? 始める前に知っておきたい注意点とは

個人型確定拠出年金ってどんな制度?(1)

確定拠出年金制度。基本的な仕組みは意外と簡単。

The post 老後の生活収支をひも解かなければ、確定拠出年金制度は上手く活用できない。 first appeared on ファイナンシャルフィールド.

外部リンク

この記事に関連するニュース

-

35歳会社員、貯金560万円。子ども4人を抱え、お金を貯めることに頭がいっぱいで息が苦しいです…

オールアバウト / 2024年7月24日 20時5分

-

貯金1000万円の40歳おひとりさま男性「老後も生活水準を落としたくない…」貯金と年金だけで大丈夫?

MONEYPLUS / 2024年7月9日 7時30分

-

41歳貯金470万円。毎月13万円の住宅ローン返済が高額だと思うのですが……

オールアバウト / 2024年7月8日 22時20分

-

目指せ「貯金1000万円」!どうやって貯める?

オールアバウト / 2024年6月30日 11時30分

-

老後に向けて貯蓄「2000万円」している50代は日本にどれくらいいる?

ファイナンシャルフィールド / 2024年6月26日 8時40分

ランキング

-

1「トヨタが日本を見捨てたら、日本人はもっと貧しくなる」説は本当か

ITmedia ビジネスオンライン / 2024年7月24日 6時20分

-

2「平気でウナギを食べる人」が知らない資源の実態 ウナギをいつまでも食べ続けるためには

東洋経済オンライン / 2024年7月24日 11時30分

-

3ドンキの「着るクーラー」昨対比3倍以上の売れ行き、人気のワケは?

ITmedia ビジネスオンライン / 2024年7月24日 11時36分

-

4普通免許OKのトラック=運転手不足に対応―いすゞ

時事通信 / 2024年7月24日 15時56分

-

5危険な暑さ…千葉で39度も 「長袖」で対策? 直射日光防ぎ、「冷感」「放熱」猛暑対策に特化【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年7月23日 23時6分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください