auじぶん銀行の住宅ローンってどうなの? FPがプロの視点からレビュー!

ファイナンシャルフィールド / 2020年9月30日 6時49分

KDDIと三菱UFJ銀行が共同出資で設立した「auじぶん銀行」が提供している住宅ローンは、ネット銀行であるからこその低金利で利用できることから注目を集めています。今回はauじぶん銀行の住宅ローンついて詳しく解説します。

The post auじぶん銀行の住宅ローンってどうなの? FPがプロの視点からレビュー! first appeared on ファイナンシャルフィールド.

auじぶん銀行 住宅ローンの利用条件って?

auじぶん銀行住宅ローンの利用条件については以下のとおりです。

- ★auじぶん銀行に円普通預金口座を持っていること

- ★申込時の年齢が満20歳以上満65歳未満で、最終返済時が満80歳の誕生日までであること

- ★安定かつ継続的な収入があること

- ★auじぶん銀行指定の団体信用生命保険に加入できること

- ★日本国籍であること、または永住許可を受けている外国籍の人

- ★auじぶん銀行が定める借り入れ条件に当てはまること

- ★戸建ておよびマンション(中古物件含む)の購入資金

- ★戸建ての新築資金

- ★他の金融機関で現在借り入れ中の住宅ローンの借り換え(住宅ローンとリフォームローンの一括での借り換えを含む)資金

- ★上記に伴う諸費用。

- ★借り入れ対象の物件:本人または家族が居住する物件

- ★借入金額:500万円以上2億円以下(10万円単位)

- ★借入期間:1年以上35年以内(1ヶ月単位)

- ★金利:「変動金利」「固定金利特約(2年、3年、5年、10年、15年、20年、30年、35年)」の2種類の金利タイプより選択。両者を組み合わせた「ミックス」での借り入れも可能。

auじぶん銀行の住宅ローンはネット銀行であることから実現できる低金利が魅力の商品です。できれば金利は低い方がいいと思われる方にはおすすめだといえます。

とはいえ、住宅ローンですので、勤続年数や収入要件についてはきちんと審査されます。転職後間もない方などで審査に通るか不安に思われる方はまず仮審査を申し込んでみましょう。

審査基準については公表されていませんが、転職して2年未満で仮審査を申し込んだところ、申し込みができなかったという実例もあります。もちろん年収も審査要件になりますので、勤続勤務年数が2年未満だから絶対に審査に通らないというわけではありません。

auじぶん銀行 住宅ローンの特長と注意点。

では次にauじぶん銀行の住宅ローンの特長、そして注意点について解説します。まずは、5つの特長から見てみましょう。

特長1:魅力的ともいえる低金利

auじぶん銀行の住宅ローンでは、新規借り入れおよび借り換えにおいても業界最低水準の金利で提供しています。金利は以下のとおりとなっています。

| プラン名 | 金利タイプ | 数値 |

|---|---|---|

| 全期間引下げプラン | 変動金利 | 0.410% |

| 当初期間引下げプラン | 固定10年 | 0.540% |

特長2:「じぶんでんき」とのセットでさらに金利を下げることができる

住宅ローンの申し込みに合わせ、KDDIが提供している「じぶんでんき」を契約することで、適用金利からさらに0.03%の引き下げを受けることができます。

特長3:団体信用生命保険の補償内容が充実している

auじぶん銀行の住宅ローンでは、お客さまのニーズにあわせて5つの団体信用生命保険(以下、団信)が用意されています。

保障内容も充実しており、「がん」と診断確定されると、住宅ローン残高が2分の1になり、すべてのけがや病気で、入院が継続180日以上となった場合、住宅ローン残高は0円になる「がん50%保障団信」に上乗せ金利なしで加入することができます。

特長4:申し込みから契約まで全てインターネット上で行うことができる

auじぶん銀行は店舗を持たないネット銀行です。したがって、申し込みから契約まで全てインターネット上で行うことが可能です。平日の昼間はなかなか時間が取れないという方には非常に利用しやすいサービスといえるでしょう。

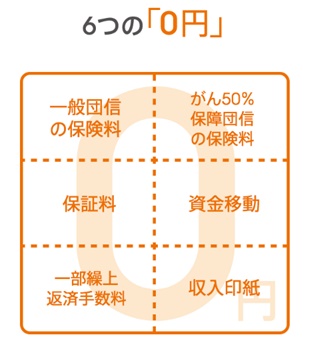

特長5:さまざまな手数料無料サービスが用意されている

auじぶん銀行の住宅ローンでは、「6つの0円」というサービスを提供しています。具体的どんな手数料が無料になるのかについては以下のとおりです。

(引用:auじぶん銀行株式会社「住宅ローンの特徴」)

次に3つの注意点をみてみましょう。

注意点1:融資事務手数用が高めに設定されている

auじぶん銀行の住宅ローンにおける融資事務手数料は、借入金額×2.20%(税込み)となっています。最近では融資事務手数料を借入金額に関係なく一律(例:三菱UFJ銀行:3万3000円)としている金融機関もあることから、最終的な諸費用がどのくらいかかるのかについて必ず確認するようにしてください。

注意点2:インターネットの操作に不慣れな人には不向き

ネット銀行の特徴でもあるとおり、auじぶん銀行の住宅ローンについては、申し込みから契約までインターネット上で行います。したがってインターネット操作に不慣れな人にとっては使いにくいと感じるかもしれません。

注意点3:つなぎ融資に対応していない

auじぶん銀行の住宅ローンは、つなぎ融資には対応していません。したがって、注文住宅で着工時などに工務店に入金が必要な場合は自分で資金を準備する必要があります。

auじぶん銀行の住宅ローンは、KDDIが共同出資していることから、KDDIに関係するサービスを利用している方に対してさまざまな優遇策が設けられています。「じぶんでんき」とのセット契約で金利をさらに引き下げてくれるサービスなどは非常に面白いと感じるのではないでしょうか。

つなぎ融資に対応していないというデメリットはありますが、もし自分で用意できない場合は別のつなぎ融資に対応できるローンを利用し、そのあとでauじぶん銀行の住宅ローンに借り換えるという手続きを踏むことで解消することもできます。若干面倒になりますが、そういった方法もあると理解しておくとよいでしょう。

auじぶん銀行 住宅ローンに向いているのはこんな人!

低金利で住宅ローンを利用したい人

変動金利・固定金利ともに業界最低水準であることから、とにかく低金利で利用したいという人に向いています。

金利の上乗せなしで団信の補償を充実させたい人

「がん」と診断確定されると、住宅ローン残高が2分の1になり、すべてのけがや病気で、入院が継続180日以上となった場合、住宅ローン残高が0円になる「がん50%保障団信」に金利の上乗せなしで加入できることは、住宅ローンの返済中の保障を充実させたいと考えている人にはピッタリといえます。

平日に時間が取れないためインターネット上で手続きを終わらせたい人

auじぶん銀行の住宅ローンは申し込みから契約まで全てインターネット上で行うことが可能です。平日にまとまった時間をとることが難しい方にとって、窓口に行かなくても手続きを行えることはとても助かることですので、そのような人にとってはとてもありがたいサービスといえるでしょう。

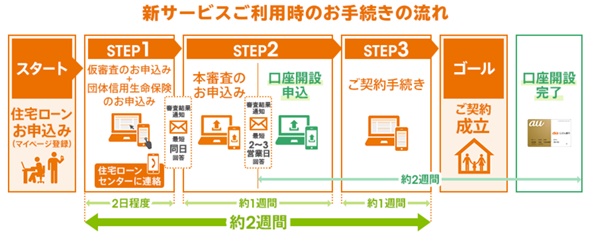

auじぶん銀行 住宅ローンの契約までの流れと期間

インターネット上で契約をすべて行うauじぶん銀行の住宅ローン。その契約までの流れと審査機関については以下のとおりです。

申し込みから契約にいたるまでの流れ

1.仮審査申し込み:auじぶん銀行の住宅ローンマイページにログインし、仮審査の申し込みを行います。

2.仮審査の結果確認後、本審査申し込み:仮審査の結果は最短即日で登録したメールアドレスに届きます。そこで仮審査に通過したことが確認できれば、本審査に進むことができます。その際には審査に必要な書類の提出を行う必要がありますし、自宅もしくは勤務先へ確認の連絡が入ることがあります。

3.本審査の結果確認後、契約手続き:本審査が完了すると、仮登録時と同じように登録したメールアドレスに結果の通知が届きます。その結果を確認し、本審査の通知が確認できれば、契約手続きに進むことになります。その際、借入金額や金利タイプなどの最終意思確認を行います。

4.司法書士との面談:auじぶん銀行が指定する司法書士との面談が必要となります。面談後、抵当権の設定登記などの諸手続きを行います。

5.融資実行:契約時に指定した借入日に、auじぶん銀行にて借入金額の振り込み手続きが行われます。

審査期間はどのくらい?

審査期間はどのくらい?

auじぶん銀行の住宅ローンの審査期間は、仮審査は1日から数日、本審査については数日となっています。しかしこれはあくまでも提出書類に不備がなく、審査がスムーズに行えた場合ですので、審査期間については申し込んでから1ヶ月程度の余裕を持っておくようにしましょう。

ただ、auじぶん銀行では、とにかく早く借り入れたいというお客さまに向け、auじぶん銀行の口座を持っていなくても最短2週間で借り入れを可能にするサービスを開始しています。

(引用:auじぶん銀行株式会社「お借入れをお急ぎのお客さまへ」)

本来であれば、auじぶん銀行の口座を持っていることが条件ですが、借り入れを急いでいる方に対してこのような他行にはないサービスを行っていることは評価できるところです。

まとめ

auじぶん銀行の住宅ローンで特筆すべきは、2020年8月3日より拡大された団体信用生命保険の保障内容でしょう。

今までは、「がん」と診断確定されると、住宅ローン残高が2分の1もしくは0円になり、すべてのけがや病気で、入院が継続180日以上となった場合、住宅ローン残高が0円になるという保障内容の「がん50%保障団信」および「がん100%保障団信」に対し、すべてのけがや病気で、入院が継続31日以上となった場合、またそれ以降入院が継続して30日に達するごとに毎月の住宅ローンの返済額が支払われるという保障が追加されました。

さらに、「11疾病保障団信」にがん先進医療給付特約が付加されるなど、団信における保障内容がかなりグレードアップしていますので、これから住宅ローンを検討される方はぜひ候補の一つに入れてみてもよい商品といえるでしょう。

[出典]auじぶん銀行株式会社「住宅ローン」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

関連記事

auじぶん銀行の住宅ローンのメリット・デメリット解説

auじぶん銀行 住宅ローンの手数料はいくら?諸費用の項目などを解説

【最新版】auじぶん銀行の住宅ローンは低金利でお得?

The post auじぶん銀行の住宅ローンってどうなの? FPがプロの視点からレビュー! first appeared on ファイナンシャルフィールド.

この記事に関連するニュース

-

夏のボーナスをMAZDA「CX-5」の頭金で使い切ったと言う彼…30代で年収340万円ですが、車のローンを払っていけるのでしょうか?

ファイナンシャルフィールド / 2024年9月18日 5時10分

-

住宅購入で「ペアローン」を考えています。ペアローンの場合、「団体信用保険」は片方しか使えないって本当ですか?

ファイナンシャルフィールド / 2024年9月16日 2時0分

-

家を購入したのですが、ローンの返済が難しくなってきました。毎月「10万円」のローンを「8万円」程度に抑えられる方法はありますか?

ファイナンシャルフィールド / 2024年9月10日 21時0分

-

毎月の家賃、もったいないよね…世帯年収1,100万円の30代・新婚夫婦「ペアローン」でマンション購入を検討→CFPが必死で止めたワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月3日 11時15分

-

「中古車」「新車」ではローンの金利が違うって本当ですか?どうして”金利差”が生じるのでしょうか?

ファイナンシャルフィールド / 2024年8月31日 2時0分

ランキング

-

1「やってみますじゃないんだよ!」糖尿25年の男性が医師の"最終激怒警告"3カ月後に迎えた「まさかの結末」

プレジデントオンライン / 2024年9月22日 10時15分

-

2ペーパードライバーの “迷惑運転行為”に、走行距離30万km超のゴールド免許所持者が怒りの告発

日刊SPA! / 2024年9月15日 15時52分

-

3姿を消していたヒロミが旬芸人をしのぐ人気な訳 打ち切り「ジョンソン」の後釜番組のMCに座る

東洋経済オンライン / 2024年9月22日 11時0分

-

4「築150年の巨大なゴミ屋敷」に隠された驚く事実 90代の父が暮らす、忍者屋敷のような実家を片付け

東洋経済オンライン / 2024年9月22日 10時0分

-

5「肉を食べれば元気になる」は大間違い…88歳医師「データが証明"高齢者が本当にとるべき食材の種類"」

プレジデントオンライン / 2024年9月22日 15時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください