30代の大黒柱が住宅ローンの団信(団体信用生命保険)に入ったら生命保険は解約してもいい?

ファイナンシャルフィールド / 2019年2月19日 7時51分

団信があれば住宅ローンは残らない 鈴木さんは38歳の会社員。5歳と2歳の子供がおり、3つ年下の妻はいずれ働きたいと考えていますが、現在は専業主婦です。この度マイホームを購入することになりましたが、「家を買ったら保険を解約 […]

団信があれば住宅ローンは残らない

鈴木さんは38歳の会社員。5歳と2歳の子供がおり、3つ年下の妻はいずれ働きたいと考えていますが、現在は専業主婦です。この度マイホームを購入することになりましたが、「家を買ったら保険を解約できる」という話を耳にしました。保険料を節約できればうれしい反面、保険がなくなっても大丈夫なのかが心配です。鈴木さんの場合、現在加入している3,000万円の保険を解約してもよいものか考えてみましょう。

家を買う時に住宅ローンを組むと団体信用生命保険(団信)に加入します。団信は保障額がローンの残高と同じになるように設計されているので、契約者に万一のことがあれば住宅ローンは団信の保険金で相殺され、借金が残る事はありません。

団信への加入を融資の条件にしている金融機関が多いので、住宅ローンの契約をすると同時に団信へ加入している方も多くいます。その一方で、中には「フラット35」のように加入が任意のローンもあります。もしも団信なしでローンを組むなら、万一の場合にも多額の借金が残ることのないよう備えておきたいものです。少なくともローンを完済できるだけの死亡保険(定期保険など)があると安心できるでしょう。

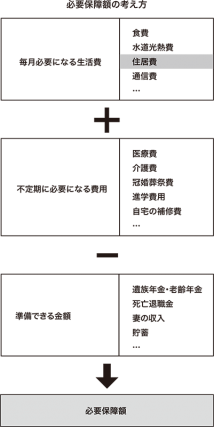

解約してよいのは住居費の部分

ここで保険の必要保障額について考えてみましょう。必要保障額の計算方法はいくつかありますが、代表的なものの一つが遺族の生活費を合計し、準備できる金額を差し引いて計算する方法です。

まず、子供が独立するまでと、妻の老後までの「毎月必要になる生活費」、進学費用や冠婚葬祭費など「不定期に必要になる費用」を合計し、そこから遺族年金や将来の妻の収入、貯蓄など「準備できる金額」を差し引いて、不足する金額を算出します。これが必要保障額となります。

この図の中で団信によって補えるのは住居費のみです。万一の場合にローンが残らないとしても、家族が生活していくにはその他にもお金がかかります。遺族年金は条件によって違いがありますが、会社員で遺族が妻と子供2人では年間150万円程度です。それだけで生活するのは厳しいと言えるでしょう。

妻が働くことで楽観しない

また、妻が働くとしても十分な収入を得られるとは限りません。厚生労働省の調べによると、ひとり親家庭の貧困率は2012年で54.6%です。

貯蓄が十分ある、または現在妻も働いていて十分な収入があるのであれば保険を解約できるかもしれませんが、そうでなければ、あまり楽観せずに保険で備えておくべきでしょう。マイホーム購入を機に保険を見直したところ、そもそも加入していた保障額が少なすぎるため、むしろ保障を増やした方が良いケースもあるので注意が必要です。

冒頭でご紹介した鈴木さんが、マイホームを購入した後の必要保障額を計算すると2600万円になります。この計算をもとにすれば3000万円から400万円分減らすことができます。保険会社や商品によって取り扱いが違いますが、定期保険などの死亡保障を部分的に解約する「減額」をすることで、保険料も安くなります。

保険の見直しは、新居に引っ越し、生活が落ち着いてからがよいでしょう。適正な保障額を見極めるのは難しいので、信頼できる保険の担当者やファイナンシャル・プランナーなどの専門家に相談してみることをお勧めします。

外部リンク

この記事に関連するニュース

-

51歳貯金930万円。夫の持病が悪化し妻の私が大黒柱。平均貯蓄額よりも貯金が少ないと感じます

オールアバウト / 2024年9月12日 22時20分

-

将来的に住宅ローンが組めないとしたら、どのような原因が考えられますか?【住宅に関するQ&A】

オールアバウト / 2024年9月8日 19時30分

-

新登場「ペアローン団信」はお得なのか?徹底試算 「片方の死亡でローンが両方免除」だが注意点も

東洋経済オンライン / 2024年8月23日 8時0分

-

せめて病気をする前にマンションを買っておけば…37歳で大病をした女性の後悔【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月22日 11時15分

-

34歳、夫婦の貯金は120万円。今までは自分の貯金を使ってきましたが、今後の子どもの学費や老後も心配です

オールアバウト / 2024年8月22日 6時10分

ランキング

-

1「SHOGUN」エミー賞受賞を喜ぶ人と抵抗ある人 日本人がアメリカで最多受賞した本当の理由

東洋経済オンライン / 2024年9月20日 13時0分

-

2朝食前に歯を磨かない人は「糞便の10倍の細菌」を飲み込んでいる…免疫細胞をヨボヨボにする歯周病菌の怖さ

プレジデントオンライン / 2024年9月20日 14時15分

-

3「高齢者に炭水化物は毒」は大ウソである…長寿国では「パン、そば、うどん」をもりもり食べている事実

プレジデントオンライン / 2024年9月20日 15時15分

-

4娘の世話を一切しないのに「親権をよこせ」と言う妻。破綻した夫婦が下した“至極当然の結論”

日刊SPA! / 2024年9月20日 15時53分

-

5特殊清掃人が語る“自殺した部屋”に共通している特徴。オカルト的な出来事に遭遇することも

日刊SPA! / 2024年9月20日 8時52分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください