もう迷わない!コロナ禍で住宅ローンの繰り上げ返済を決める4つのポイント

ファイナンシャルフィールド / 2020年10月4日 10時20分

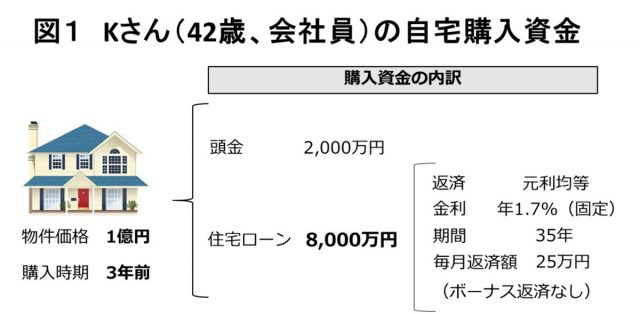

Kさん(42歳、会社員)は3年前、都心に近い住宅街の中古一戸建てを図1の条件で購入しました。 借入時は収入も安定していたことから、毎月25万円の返済も気になりませんでしたが、今年に入ってコロナ渦で会社の業績が急降下。さす […]

The post もう迷わない!コロナ禍で住宅ローンの繰り上げ返済を決める4つのポイント first appeared on ファイナンシャルフィールド.

Kさん(42歳、会社員)は3年前、都心に近い住宅街の中古一戸建てを図1の条件で購入しました。

借入時は収入も安定していたことから、毎月25万円の返済も気になりませんでしたが、今年に入ってコロナ渦で会社の業績が急降下。さすがのKさんも、自身の将来が不安になりました。

そこで、「繰り上げ返済すれば、毎月の返済額を減らすことができる」と同僚から聞き、繰り上げ返済を考え始めました。貯金の中から500万円位なら繰り上げできそうですが、どんな方法で、いくら効果があるのかが見えず、実行に移せません。

そこで本記事では、そんな方が一歩を踏み出せるためのポイントを、やさしく解説します。

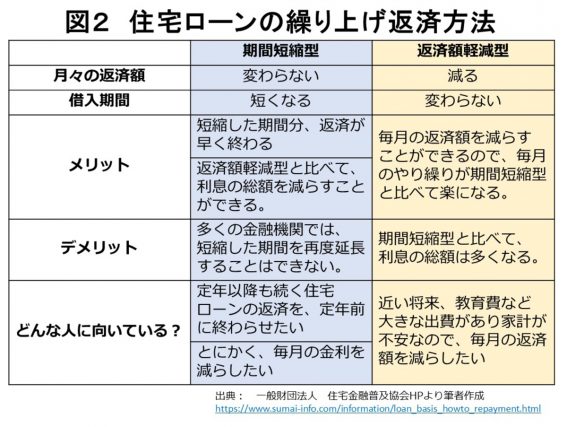

繰り上げ返済方法は、メリット・デメリットを理解した上で決めましょう

住宅ローンの繰り上げ返済方法は大きく分けて、「期間短縮型」と「返済額軽減型」の2つです(※)。

「期間短縮型」は、繰り上げ返済で借入期間を短くできるので、住宅ローンの完済時期を定年前に繰り上げたい方や、金利をとにかく減らしたい方に向いています。一方で「返済額軽減型」は、毎月の返済額を減らすことができるので、月々の家計のやり繰りが心配な方などに向いています。

Kさんは、「それなら、自分には返済額軽減型だ!」と一瞬思いましたが、デメリット(期間短縮型と比べて、利息の総額が多くなる)も気になります。いったいどれくらい多くなるのか気になるのは当然です。次の項で見てみましょう。

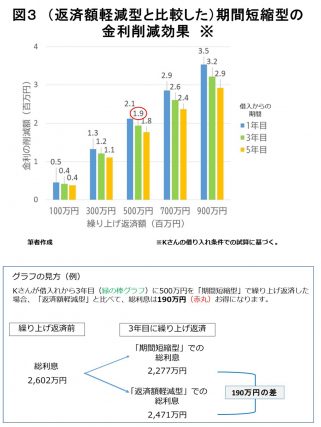

繰り上げ返済の効果を試算して確かめましょう

Kさんは、専門家の力を借りて繰り上げ返済のシミュレーションを行いました。すると、返済方法のメリット・デメリットをより具体的に理解できました。

図3は、Kさんが繰り上げ返済をした場合、「返済額軽減型」と比べて「期間短縮型」なら、どれだけ金利削減額がお得になるかを示したグラフです。

ここから分かることは、次のとおりです。

● 総金利の削減額は、確実に「期間短縮型」がお得。

● 繰り上げ返済時期が早いほどお得。

● 繰り上げ返済額が大きくなるほどお得。

Kさんが500万円を今「期間短縮型」で繰り上げ返済すれば、金利削減額は200万円近くお得(赤丸部分)になる計算です。Kさんはその結果に驚きましたが、一方で「返済額軽減型」を選ぶメリットも捨てきれません。

それでは、毎月の返済額はどれだけ減るのでしょうか?

図4は、Kさんの毎月の住宅ローン返済額が、「返済額軽減型」で繰り上げ返済した場合、「いくら」減るのかを表しています。

ここから分かることは、次のとおりです。

● 繰り上げ返済額が大きいほど、毎月の返済額は減少する。

● 繰り上げ返済時期が早いほど、毎月の返済額は減少する。

このグラフから、Kさんが500万円を今「返済額軽減型」で繰り上げ返済すれば、毎月の返済額は、約1万7000円減少(赤丸部分)することが分かりました。

「期日短縮型」を選んで金利200万円の「お得」を取るか、それとも、「返済額軽減型」を選んで毎月の返済額を1万7000円減少させるか。シミュレーションのおかげで、選択肢が絞られました。

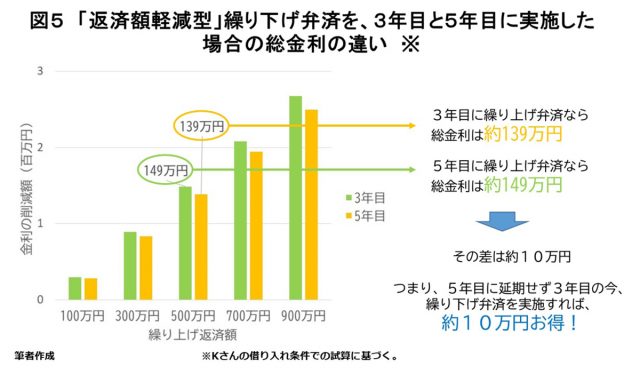

コロナ渦の繰り上げ返済は、「平常時」以上に慎重に

迷った結果、Kさんは「返済額軽減型」を選びました。「期日短縮型」は金利面でお得ですが、やはり先行きの家計に不安が残るためです。

そしてKさんは早速500万円の繰り上げ返済を実行しました。その決め手は、図5のグラフです。

ここから、借入後3年目の今、500万円の繰り上げ返済をしたほうが2年延期する場合と比較すると、金利は10万円お得になることが分かったからです。

今すぐ繰り上げ返済することで浮いた10万円は、2年後に控えた次男の中学校の入学金に充てる予定です。

これまで見たように、しっかりシミュレーションすれば、繰り上げ返済の判断も合理的にできます。特にコロナ渦では、安易に繰り上げ返済を決めず、借入先の金融機関やFP(ファイナンシャルプランナー)など専門家の力を借りて、しっかりシミュレーションしてから、実行するようにしたいところです。

繰り上げ返済前に、団信保険の内容も確認しておきましょう

繰り上げ返済を実行する前に、ご自身が加入している団体信用生命保険(団信保険)の保障内容が、現在の健康状態に合っているかもしっかり確認しておきましょう。もし、保障内容が合っていれば、「いざという時」に残りのローン残高が免除される可能性が高いので、繰り上げ返済を無理しなくてよいと考えることができます。

一方、保障内容が合っていない場合、いざという時でも返済が続いてしまうかもしれませんので、少しでも残高を減らすために、繰り上げ返済をしておいた方がよいかもしれません。

なお、団信保険は中途加入できないことが一般的ですが、一部の金融機関では、中途加入ができる商品を扱っているところもあります。現在の保障内容に不安を感じる方は、団信保険の切り替えを検討するのもよいでしょう。

(出典及び注釈)

※ 金融機関によって名称が変わります(期間短縮型→最終返済期限繰上方式、返済額軽減型→返済額再計算方式 など)

執筆者:酒井 乙

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。

関連記事

住宅ローンの借り換えで失敗する人の特徴。知っておきたいメリット・デメリットとは?

住宅ローンの毎月の返済額を減らしたい。何か良い方法はありますか?

住宅ローン借り換え時の諸費用ってどれぐらいかかるの?借り換えない方がお得?

The post もう迷わない!コロナ禍で住宅ローンの繰り上げ返済を決める4つのポイント first appeared on ファイナンシャルフィールド.

外部リンク

この記事に関連するニュース

-

世帯年収900万円・40代夫婦、戸建て購入から10年後“地獄のマイホーム生活”へ…誠実そうな営業マンの「家賃並みの返済額で買えますよ」を信じた末路

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月15日 7時15分

-

62歳で住宅ローンが「1000万円」残っています。利上げの可能性があるなら「退職金」の残りで繰上げ返済したいのですが、なにか“リスク”はあるでしょうか…?

ファイナンシャルフィールド / 2024年9月13日 10時0分

-

入居月が「12月→1月」に変わるだけで、住宅ローン減税額が「10万円」も違う!? 控除金額を「年末・年始」で比較

ファイナンシャルフィールド / 2024年9月12日 5時10分

-

家を購入したのですが、ローンの返済が難しくなってきました。毎月「10万円」のローンを「8万円」程度に抑えられる方法はありますか?

ファイナンシャルフィールド / 2024年9月10日 21時0分

-

40歳の派遣社員、夏のボーナスは「15万円」でした。ローンの「ボーナス払い」でほとんど手元に残らないのですが、貯めるコツはありますか?

ファイナンシャルフィールド / 2024年8月29日 5時40分

ランキング

-

1「SHOGUN」エミー賞受賞を喜ぶ人と抵抗ある人 日本人がアメリカで最多受賞した本当の理由

東洋経済オンライン / 2024年9月20日 13時0分

-

2「高齢者に炭水化物は毒」は大ウソである…長寿国では「パン、そば、うどん」をもりもり食べている事実

プレジデントオンライン / 2024年9月20日 15時15分

-

3「ぜんたーい、止まれ!」その入場行進なんのため? 元体育主任が語る、運動会で廃止すべきこと3つ

オールアバウト / 2024年9月20日 20時35分

-

4朝食前に歯を磨かない人は「糞便の10倍の細菌」を飲み込んでいる…免疫細胞をヨボヨボにする歯周病菌の怖さ

プレジデントオンライン / 2024年9月20日 14時15分

-

5メルカリで「マイナス評価」が1つでもあったら売れなくなる? 購入を敬遠される可能性も……

オールアバウト / 2024年9月20日 20時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください