今更聞けない医療保険ってどんなもの?加入を検討する前に知っておきたいこと

ファイナンシャルフィールド / 2020年10月5日 8時30分

医療保険への加入を検討している方も多いかと思いますが、種類が多くて何を基準にしたらいいか分からない、ということはありませんか?

本記事では医療保険の基礎と、加入の前に知っておきたい病院にかかった場合に適用される健康保険の一部について解説します。

The post 今更聞けない医療保険ってどんなもの?加入を検討する前に知っておきたいこと first appeared on ファイナンシャルフィールド.

医療保険とは?

医療保険とは、がんなどの病気あるいはケガで病院に入院または手術を受けた場合に、契約で定めた保障を受けることができる保険です。最近の医療保険で基本的な保障といえるのが入院、手術に対する給付金で、さらにオプションとして先進医療や女性疾病に対する保障などもあります。

保障される金額としては入院1日あたり数千円~数万円、手術1回あたり数万円~数十万円の間で選択できるものが一般的です。先進医療では上限額2000万円、女性疾病などの保障は前述の入院や手術保障が倍になるといったものもあります。また、定額の給付金タイプではなく、実際にかかった自己負担額をカバーする実費型と呼ばれる医療保険も数は多くはないですが商品として販売されています。

終身保険と定期保険

次に保障期間で区分すると、解約しなければ一生涯保障が続く終身保険タイプと、事前に定めた期間で保障が終了する定期保険タイプの2種類があります。

医療保険単体で販売されているものは、終身保険タイプの方が一般的になっていますが、死亡保険とセットで加入する医療保険の場合は定期保険タイプも多いので、どちらがご自分のライフプランにフィットしているか検討する必要があります。

両者のメリット・デメリットを比較します。

終身保険はその名のとおり、保険の対象者が亡くなるまで保障されるので、いつ病気になっても保障される点がメリットといえます。デメリットとしては、保障期間が長い分、支払う保険料が高額となること。また支払期間を終身とした場合、高齢などの理由で収入が減ってしまっても保障を維持するには保険料の支払いを継続しなければならないことです。

一方、定期保険のメリットは保障期間が限定されている分、保険料が割安であることです。ただし、期間を過ぎた場合は一切の保障がなくなるので、ライフプランが大きく変わるようなケースでは見直しが必要であり、保障の終了後に健康状態が悪くなっていた場合などは新たな保険への加入ができない可能性も考えられます。

医療保険への加入や保障内容を検討する前に

やみくもに医療保険に加入しても、保険料の負担と保障される保険金のバランスが取れなくなってしまうことがあります。まずは各種健康保険からの給付でカバーできる範囲について把握しておくことが大切ですので、その点を簡単に解説します。

1. 療養の給付、高額療養費制度

まず病院にかかった場合は、「療養の給付」と呼ばれる医療費の原則3割のみの自己負担で治療を受けられます。対象となる範囲は診察や入院、手術などです。

この自己負担額についても収入に応じて上限(自己負担限度額)が定められており、それを超えた場合に「高額療養費」というかたちで負担を減らす制度もあります。

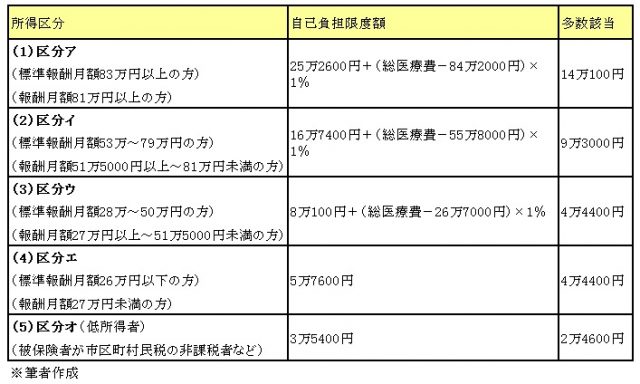

高額療養費制度は年齢や所得によって区分され、例えば70歳未満の方の所得区分と自己負担限度額は以下の表のとおりです。自己負担限度額の適用が1年間で3ヶ月以上となった場合、4ヶ月目からは「多数該当」となり、さらに自己負担が軽減されるシステムとなっています。

2. 入院時食事療養費

入院時の食事については、住民税非課税世帯など減額の対象となる場合を除き、1食あたり460円が自己負担額とされています。入院時食事療養費は前記の高額療養費の対象外ですので、入院期間が長くなると必然的に負担額が増加してしまいます。

3. 保険外併用療養費

こちらは先進医療や自由診療と呼ばれる治療など保険外診療を受けた場合に、通常の保険診療との併用が認められる部分については医療費が3割負担となるものです。かつては保険適用部分も含めて全て自己負担であったものが改善されています。

以上を踏まえ、仮定として高額療養費制度の区分ウの収入、総医療費100万円、入院日数10日(食事30食)とした場合、自己負担額がどの程度かかるかを計算してみましょう。

医療費の自己負担限度額:8万100円+(100万円-26万7000円)×1%=8万7430円

入院時食事療養費の自己負担額:460円×30食=1万3800円

合計10万1230円が自己負担額となります。

入院時の自己負担額部分を医療保険で賄うのか、それとも預貯金などで賄うのか。また入院にあたっては身の回りの品を新たに用意するなど、少なからず費用がかかります。こうした点をじっくり検討した上で、保険への加入や保障される給付金の額などを決定していく必要があるといえます。

まとめ

以上、医療保険の概要と、保険に加入する前に確認しておきたい健康保険制度のポイントを解説してきました。これらを参考に医療保険を選んでみてはいかがでしょうか。

<参考>

全国健康保険協会 保険給付の種類

執筆者:FINANCIAL FIELD編集部

関連記事

高額療養費制度があるから医療保険はいらない?

医療保険の保険料、払い方はどうしたらいい?選ぶ時のポイント

医療保険の先進医療特約は過度の期待は禁物!適用される医療技術は?

The post 今更聞けない医療保険ってどんなもの?加入を検討する前に知っておきたいこと first appeared on ファイナンシャルフィールド.

外部リンク

この記事に関連するニュース

-

マイナ保険証では"大損"する人が続出…廃止される健康保険証だけに記載された最重要情報で医療費は雲泥の差

プレジデントオンライン / 2024年9月19日 10時15分

-

【1】お金のプロに聞く!「医療・入院費」はこれだけあれば大丈夫

ハルメク365 / 2024年9月5日 20時0分

-

南海トラフ地震で家が燃えても「火災保険」は適用されない…元国税局職員「これだけは加入すべき2つの保険」

プレジデントオンライン / 2024年9月1日 8時15分

-

40代後半、独身男性です。同僚に「死亡保険に入る意味ないよ」と言われましたが、本当に必要ないのでしょうか?

ファイナンシャルフィールド / 2024年8月30日 9時0分

-

「独身に保険は不要」は真に受けていい?

MONEYPLUS / 2024年8月28日 11時30分

ランキング

-

1健康診断の数値が改善する7つの習慣とは…いわき市で糖尿病の専門医師が解説・福島県

福島中央テレビニュース / 2024年9月23日 14時31分

-

2「高くても低くてもダメ」血糖値の正しい整え方 人格破綻まで招きかねない「低血糖」の恐怖

東洋経済オンライン / 2024年9月23日 17時0分

-

3どんな時にスマホを買い替える? 3位スペック不足を感じた時、2位故障した時…1位は?

まいどなニュース / 2024年9月23日 16時0分

-

4「そうだったのか!」料理長が教える玉ねぎの剥き方が参考になる

おたくま経済新聞 / 2024年9月23日 18時0分

-

5注意! 最新統計で見る「女性に多いがん」【医師が解説】

オールアバウト / 2024年9月23日 20時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください