将来、大切な人が認知症になったら?「任意後見制度」と「家族信託」どちらを使う?主な違いとは

ファイナンシャルフィールド / 2020年10月20日 11時0分

「もし将来、父(母)が認知症になったら…」認知症のニュースや記事に触れたことがある方なら、そんなことをふと思うことがあるのではないでしょうか。しかし、大きなきっかけがなければ、「何か手を打とう」とは考えにくいものです。

本記事では、父の相続をきっかけに、母が認知症になった場合の備えを真剣に考え始めたYさん(45歳、女性)の例に、備えとして検討したい「任意後見制度」と「家族信託」(※)の2つについて、その主な違いをやさしく解説します。

The post 将来、大切な人が認知症になったら?「任意後見制度」と「家族信託」どちらを使う?主な違いとは first appeared on ファイナンシャルフィールド.

何の備えもなければ、母名義の実家を処分できない可能性も

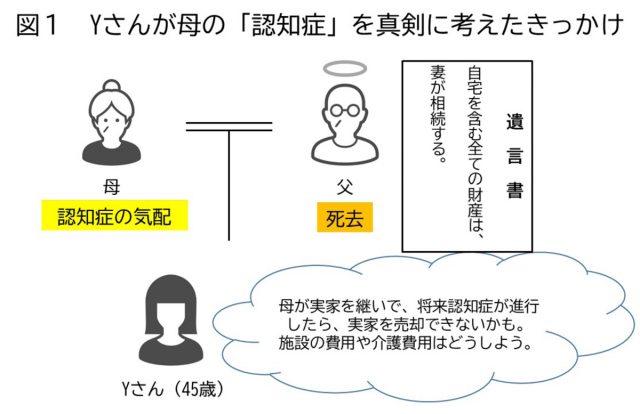

Yさんは父を亡くしました。ひとり娘のため、相続人は母とYさんの2人です。父は「全財産を妻(Yさんの母)に相続させる」との遺言を残していました。母は以前から遺言の内容を知っており、そのとおりに相続するつもりです。しかし、Yさんは手の震えなど母の認知症を思わせる症状が気になっていました。

「このまま母に実家を継がせていいのだろうか。もし認知症が進行して施設に入ることになったら、家を売却できない。すると、入居費や介護費用を出せないのではないか?」

母名義の実家を売る場合、母の同意が必要です。しかし、何ら備えがない状態で認知症が進行して意思表示できないと、売ることができない可能性が高くなります。Yさんが実家を相続することも考えましたが、父の遺志を無駄にしたくありません。

そこで遺言に従い実家は母が相続した上で、母の認知症が進行した場合に備える方法を探したところ、「任意後見制度」と「家族信託」を見つけました。しかし、どちらが自分に合っているのかが分かりません。

「任意後見制度」や「家族信託」を使えば、母が認知症になっても家を売却できる

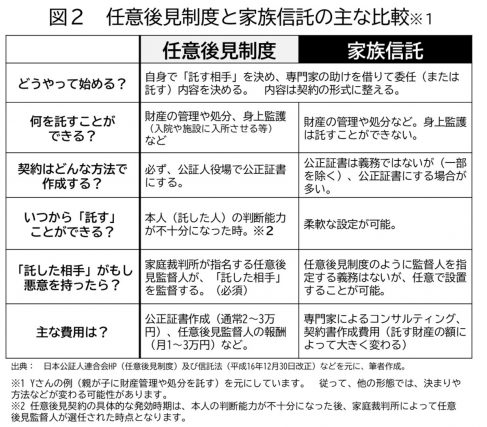

任意後見制度とは、本人が十分な判断能力があるうちに、将来、判断能力が不十分になった場合に備えて、あらかじめ自分で選んだ代理人(任意後見人)に、自分の療養看護や財産管理を託すことができる制度です。

一方、家族信託も目的は同じです。「本人が十分な判断能力があるうちに」財産を信頼できる「誰か」に託す(=信じて託すから、「信託」)ことで、本人に将来何かあっでも希望をかなえる手段です。

両方に共通する特徴としては、「託す」相手を自分で選ぶことができ、その人が財産の管理や処分ができる点にあります。

つまり、Yさんの母がどちらの制度を利用しても、将来認知症が進行した場合、Yさんは実家を売却して、その代金を施設の入居費や介護費用に充てることができるのです。

次に、主な違いを見てみましょう。

「任意後見制度」では、託された人(子)の監督人を家庭裁判所が指名する

先に、任意後見人制度も家族信託も、「託す」相手の権限で財産の管理や処分ができると述べましたが、そこで疑問が湧くかと思います。「もし、託した相手が悪意で財産を処分したり、だまされてしまったら?」

任意後見制度では、託した相手(=任意後見人)を監督する人(任意後見監督人)の設置を義務付けています。監督人には、通常弁護士などの専門家を家庭裁判所が任命します。一方、家族信託では、任意後見制度のような監督の仕組みはありません。ただし、任意で指定することは可能です。

「任意後見制度」ではできない自由な設計が「家族信託」では可能。しかし、初期費用は家族信託が高い

家族信託の大きな特徴として、「任意後見制度にはない、自由な設計」があります。任意後見制度ではできない、例えば本人が元気なうちに託した相手が託された財産を積極的に運用するようなことも可能となります。

また、費用の面でも違いがあります。任意後見制度では、「初期費用は安いが、その後毎月の費用は当事者が亡くなるまで続く」のに対し、家族信託は「初期費用は高いが、その後継続的に発生する費用が(原則)ない」のが特徴です。

ただし、契約書を作成した後に当事者の状況や希望が変わるなど、当初の決まりごとを見直すと、費用が掛かる場合があります。

選ぶ前に「かなえたい希望」をしっかり整理しよう

比較検討した結果、Yさんは、任意後見制度を利用することに決めました。その理由は、近所の市役所を通じて任意後見の相談ができたこと、母が認知症の時に自宅を売却する以外の希望がなかったこと、そして初期費用が安いことの3つでした。

比較的新しい「家族信託」の手法は、これまでできなかった当事者の想いをかなえる可能性を秘めています。一方で、Yさんのように任意後見制度で十分と考える方もいます。どちらを選ぶかを決める大きなポイントは、「本人がかなえたい希望は何か?」です。

ご家族の異変に気づいたら、本記事を足掛かりにどちらが自分に合っているのか、じっくり検討してみてはいかがでしょうか。

(※)「家族信託」の他に、「民事信託」など、さまざまな名称で呼ばれており、専門家が独自に愛称を付けている場合もあります。本記事では、「民事信託」(一般の人が受託者になる)の中にある「家族信託」(当事者の家族が受託者になる)、という位置付けで、「家族信託」の名称を使用しています。

執筆者:酒井 乙

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。

関連記事

【任意後見? 法定後見?】高齢者の大切な財産を守る後見制度を事例で解説

65歳以上の約7人に1人が認知症?元気なうちから相続のことを考えよう

5人に1人が高齢者?親が認知症になる前に知っておかないと損する制度

The post 将来、大切な人が認知症になったら?「任意後見制度」と「家族信託」どちらを使う?主な違いとは first appeared on ファイナンシャルフィールド.

外部リンク

この記事に関連するニュース

-

富裕層の「認知症対策」…資産と家族を守る〈民事信託・成年後見〉の超キホン【相続専門税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月9日 11時15分

-

「認知症」で銀行口座凍結!やれば安心の準備は? 「後見人制度」もあるけど、デメリットも多い

東洋経済オンライン / 2024年7月9日 9時30分

-

友だちの叔父さんは、財産を「後見人」が管理しているそうです。資産家なのでしょうか?

ファイナンシャルフィールド / 2024年7月6日 0時0分

-

70代の父、突然の病で危篤に。元気な母には「認知症」の兆候が…長男と二男で「遺産分割」を進めることは可能か?【司法書士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月4日 11時15分

-

まさか、ウチの妻に限って…年金月32万円・貯金5,000万円、どちらも「元公務員」の60代“勝ち組夫婦”が〈老後破産危機〉に陥ったワケ【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月28日 11時15分

ランキング

-

1エアコンから嫌なニオイがします……原因と対処法が知りたいです【家電のプロが回答】

オールアバウト / 2024年7月25日 21時25分

-

2国立大「学費値上げ」議論過熱 物価高騰、私大からも「格差是正のため150万円に」の声

産経ニュース / 2024年7月25日 19時32分

-

3「高血圧の薬」高齢者ほど飲むのをやめていい理由 「飲みきれない量の薬」服用する人に伝えたい解決法

東洋経済オンライン / 2024年7月25日 20時0分

-

4年金暮らしに備えて、50代のうちに見直しておきたいこと4つ

オールアバウト / 2024年7月25日 21時40分

-

5暑い夏も要注意!インフル、コロナ、手足口病…「感染症ドミノ」から身をまもる方法

女子SPA! / 2024年7月25日 8時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください