【2022年4月から変更<その2>】公的年金を繰り上げ受給する場合の減額率が緩和される。どんな影響があるの?

ファイナンシャルフィールド / 2020年11月10日 23時0分

2020年5月29日に年金改革法案が国会で成立し、公的年金の受給繰り下げの開始年齢が70歳から75歳へと広がることになりました。

「人生100年時代」といわれる長寿化社会の中で「繰り下げ」にばかり注目が集まりますが、実は同時に「繰り上げ」の制度も見直しがされています。どんな内容でどんな影響があるのでしょうか。

The post 【2022年4月から変更<その2>】公的年金を繰り上げ受給する場合の減額率が緩和される。どんな影響があるの? first appeared on ファイナンシャルフィールド.

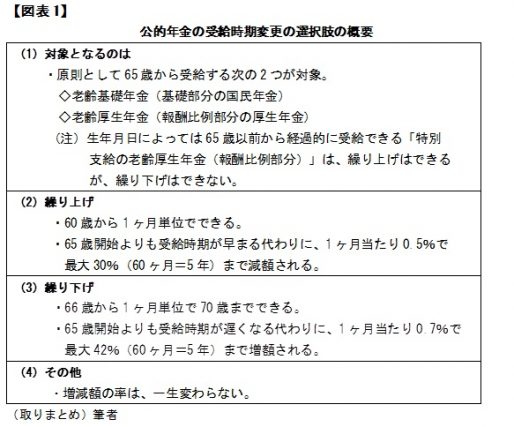

公的年金受給時期などの制度改正のおさらい

今の公的年金の受給時期変更の選択肢を改めておさらいすると、【図表1】のようになっています。

そして、今回の法案成立によって2022年4月から繰り下げ受給時期 「70歳まで」が「75歳まで」に延長されますが、1ヶ月当たり0.7%の増額率は変わりません。同時に、繰り上げ受給する場合の減額率が1ヶ月当たり「0.5%」から「0.4%」に緩和されるのです。

「繰り上げ」では、どう変わるの?

繰り下げについては、最大84%(120ヶ月=10年)まで増額される点が話題になっていますが、繰り上げのほうでも、減額が最大(60ヶ月=5年)で30%から24%に緩和されます。

そのことで、具体的な数字はどう変わるのでしょうか。65歳時点の年金月額を仮に15万円として、受給開始時期を60歳に繰り上げたケースで比較してみましょう。

<1ヶ月当たり減額率0.5%のケース> (現行制度)

・月額10.5万円に減額(月額4.5万円減)

・60歳から65歳の5年間でもらう総額(減額後)は630万円

・繰り上げしなかった場合にもらう総額は65歳以降毎月4.5万円ずつ、繰り上げした場合の受給総額との差を縮めていく

・受給総額が繰り上げしなかった場合と同じになるのは、繰り上げ受給時期から200

ヶ月目(630÷4.5+65歳)、つまり [76歳8ヶ月]

<1ヶ月当たり減額率0.4%のケース> (2022年4月から制度変更)

・月額11.4万円に減額(月額3.6万円減)

・60歳から65歳の5年間でもらう総額(減額後)は684万円

・繰り上げしなかった場合にもらう総額は65歳以降毎月3.6万円ずつ、繰り上げした場合の受給総額との差を縮めていく

・受給総額が繰り上げしなかった場合と同じになるのは、繰り上げ受給時期から250

ヶ月目(684÷3.6+65歳)、つまり [80歳10ヶ月]

繰り下げについて、「何歳になったときにモトが取れるの?」という視点で考えるケースが多いことを以前にも説明しました。70歳まで5年間(60ヶ月)繰り下げた場合は[81歳11ヶ月]で、75歳まで10年間(120ヶ月)繰り下げると[86歳11ヶ月]でした。

一方、繰り上げでは受給総額の「逆転時期」は60歳まで5年間(60ヶ月)繰り上げた場合、現行では[76歳8ヶ月]、2022年4月からは[80歳10ヶ月]です。

日本人の各年齢での平均余命(※)をその年齢に足すと、60歳時点[男性83.97歳、女性89.17歳]、65歳時点[男性84.83歳、女性89.63歳]、70歳時点[男性85.96歳、女性90.21歳]、75歳時点[男性87.41歳、女性90.97歳]となります。

もちろん個人差はありますが、平均余命の数字だけ見ると、上記の逆転時期の例えば[76歳8ヶ月]の時点で生存している確率は高そうな印象はあるでしょう。

そして、2022年4月からその時期が一気に4年以上も緩和されることになるのです。1ヶ月でわずか0.1%の変更ですが、具体的な数字に落とし込んでみるとそれなりのインパクトが感じられます。

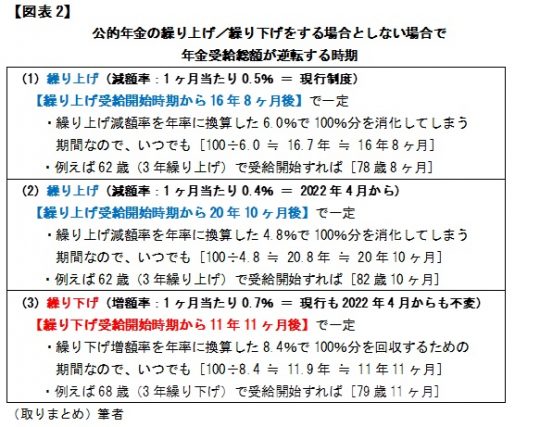

繰り上げでも「逆転時期」は、実はいつも同じ

ところで、繰り上げも繰り下げと同じように1ヶ月単位でできます。そうなると先述のような受給総額の「逆転時期」もそのバリエーション分だけあるのは当然ですから、その時期はいちいち金額を計算して算定しなければならないように思えます。

しかし、繰り下げの場合でも触れましたが、実は【図表2】のように一定なのです。

まとめ

年金の受給時期繰り下げについて「いつモトが取れるのか」を気にすることもさることながら、「年金は長生き(老後)に備えた保険なのだ」という視点を持つことが大事だと以前に指摘しました。

逆に、何かの事情があれば受給時期の繰り上げができる選択肢についても、「これ以上長生きすると年金の面では損する」といった考え方よりも、必要なときに人生をサポートしてくれる保険のひとつなのだと位置付ければ、見え方が変わってくるのではないでしょうか。

[出典](※)厚生労働省「令和元年簡易生命表の概況」~「主な年齢の平均余命」

執筆者:上野慎一

AFP認定者,宅地建物取引士

関連記事

【2022年4月から変更<その1>】公的年金の繰り下げ受給時期の選択肢が75歳まで広がる。それでも変わらないポイントとは?

法改正で繰上げ受給の減額率が変更に?損益分岐年齢は何歳になる?

友達が「年金は早くもらった方が良いよ!お得だよ」これって本当ですか?

The post 【2022年4月から変更<その2>】公的年金を繰り上げ受給する場合の減額率が緩和される。どんな影響があるの? first appeared on ファイナンシャルフィールド.

外部リンク

この記事に関連するニュース

-

80歳以上長生きするなら年金は69歳受給開始がお得…いつ受け取ればいいか一目瞭然の「損益分岐点一覧表」

プレジデントオンライン / 2024年7月18日 8時15分

-

老齢厚生年金を繰上げ受給するデメリットはある?

オールアバウト / 2024年7月18日 8時10分

-

年金「繰り下げ受給」でモトをとるには何歳まで生きる必要があるか…"受給タイミング"の最重要ポイント

プレジデントオンライン / 2024年7月13日 9時15分

-

【年金繰上げ受給体験談】60歳から年金を繰上げ受給「一生24%減額となりますが、迷いはなかった」

オールアバウト / 2024年7月3日 18時30分

-

もうすぐ定年です。60歳で退職もできますが、「65歳」に延長しようか悩んでいます。将来もらえる年金はどのくらい変わりますか?

ファイナンシャルフィールド / 2024年7月1日 10時10分

ランキング

-

1「なだ万」、オノデラに売却=外食から撤退―アサヒGHD

時事通信 / 2024年7月25日 21時11分

-

2昨年度の郵便事業896億円の営業赤字、前年度の4倍超…封書やはがき減収・集配や運送委託費増

読売新聞 / 2024年7月25日 18時13分

-

3再送-NY外為市場=円が対ドルで一時2カ月半ぶり高値、米GDP受け伸び悩み

ロイター / 2024年7月26日 6時40分

-

4基礎的財政収支が25年度に黒字化、内閣府が試算提示へ…税収増で8000億円程度の黒字見込み

読売新聞 / 2024年7月25日 22時15分

-

5RIZIN「手越祐也の国歌独唱を批判」は失礼なのか 手越が辞退し、選手に批判が集まっているが…

東洋経済オンライン / 2024年7月24日 19時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください