生命保険の保険料、みんな毎月いくら払っているの?

ファイナンシャルフィールド / 2020年11月23日 3時0分

人生100年時代といわれる今日この頃、老後に備えて生命保険への加入を検討中の方も多いかと思います。しかし、保険金額の設定や毎月支払う保険料など、一体いくらにしたらいいのかよく分からないという方もいらっしゃるでしょう。

本記事ではデータから、保険料がどれくらい支払われているのか、年齢や年収別ではどう違うのか、といった生命保険の保険料についての実態を見ていきます。

The post 生命保険の保険料、みんな毎月いくら払っているの? first appeared on ファイナンシャルフィールド.

生命保険の保険料は平均どれくらい払っている

(1)全世帯の払込保険料の平均と、ここ数年の推移

公益財団法人 生命保険文化センターの調査によると、平成30年の生命保険加入世帯における年間払込保険料(全生保)の平均は38万2000円となっています。調査は3年ごとに実施されるのですが、過去のデータと比較すると払込保険料は平成18年(52万6000円)から毎回減少しています。

保険料別の分布では、12万円以上24万円未満の世帯が16%と最も多く(不明は除く)、過去4回の調査と比べても、この保険料の範囲が多い傾向に変化はありません。

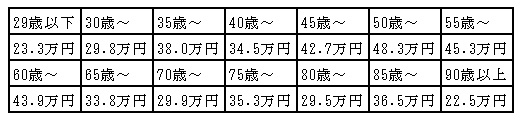

(2)年齢別の平均年間保険料

次に年齢別で保険料の平均を見てみましょう。

※公益財団法人 生命保険文化センター 「平成30年度 生命保険に関する全国実態調査」を基に筆者作成

表から分かるとおり、50代で払込保険料が最も高くなっています。年齢や収入が上がるとともに保険への加入や保険料が増え、一方で50代を過ぎると保険料が減少傾向となりますが、保障が不要になってくる部分などもあることから、保険内容の見直しをしている結果ともいえるでしょう。

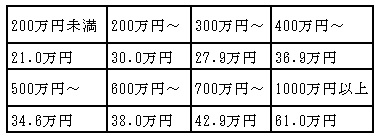

(3)世帯年収別の平均年間保険料

次に世帯年収別で分けて平均保険料を見ていきます。

※公益財団法人 生命保険文化センター 「平成30年度 生命保険に関する全国実態調査」を基に筆者作成

表のとおり、年収が高いほど払込保険料の支出もほぼ多いといえます。

生命保険文化センターの調査結果によると、これを世帯年収で占める割合にすると平均値が7.2%ですが、世帯年収が300万円未満では12.0%と保険料の比率が高く、一方で世帯年収1000万円以上では4.5%と年収が上がるにつれて保険料の比率が低くなっています。

保険金額はいくらにするべきか

では、保険金額はいくらにすればいいのでしょうか?

保障=保険金額が大きくなれば、毎月支払う保険料も必然的に高くなります。年収に対する保険料の比率が大きくなりすぎると、普段の生活を圧迫してしまい、不確実な未来のために今が苦しくなるという本末転倒な状況になってしまいます。

そのようにならないためには、ご自分のライフプランではどの程度の保障が必要か、それを保険加入で補った場合、保険料支出が家計を圧迫しないか検討する必要があります。

例を挙げて見てみましょう。

●夫婦ともに40歳、子ども1人(10歳)、共働き世帯の場合のモデルケース

計算を簡略化するために条件を設定します。毎月の給与の手取り額は合計60万円(30万円×2)、毎月の支出は60万円、定年は65歳、年金受給も65歳から。子どもは大学卒業後、すぐに独立すると仮定。

上記の設定で世帯主が亡くなった場合、どの程度の保障が必要かを考えます。

まず厚生年金に加入していれば、老齢年金受給前に死亡した場合でも遺族年金の支給があるので、支出の全てを保険で賄う必要はありません。遺族年金の支給額が10万円、毎月の支出が70%まで下がった場合の計算をします。

死亡前:収入60万円⇒支出60万円

死亡後:収入30万円+遺族年金10万円⇒支出42万円

この場合、死亡後は毎月2万円の赤字となってしまいます。しかし子どもが独立すれば、さらに支出が減り、支出が40万円より下がれば黒字となります。そうすると、10歳の子どもが独立するまで2万円×12ヶ月×12年=288万円が必要になります。

子どもの教育費も独立まででトータル1000万円(文部科学省による平成30年度の統計より、小学校~高校が公立として約150万円+私立大学が約460万円、教育費以外の部分も含めて多めに見積もり計1000万円)と仮定すれば、10歳からだと約半分の500万円を加えた合計800万円程度の保険金があれば十分と考えることができます。

必要とする保障を得るための保険料がいくらになるかは保険会社によって変わってきますので、見積もりを取り、家計にどの程度の影響があるのかを確認した上で検討の材料としてください。

こんな場合は見直したほうがいいタイミング

先ほど紹介したのはあくまでモデルケースの一例ですが、条件を変えるだけで必要な保障額は大きく変わります。

就職や転職、結婚、出産といったライフイベントごとに保険の見直しは当然必要です。また、お子さまの進路や独立のタイミングといった時期に加えて、近年だとご家族の介護などの開始によってもライフプランが大きく変わるといえます。

このようなタイミングでは必ず家族で話し合い、保険金額の設定や保険料の計算が難しい場合はファイナンシャルプランナーなどにアドバイスを受けながら検討していくと、無駄なく必要な保障を組み立てていくことができると考えます。

まとめ

生命保険の保険料は、人生の中で長期に及ぶ継続的な支出となります。ご自分で主体的に情報収集し、必要事項を検討することが大切になりますので、本記事を1つの参考にしてみてください。

出典

公益財団法人 生命保険文化センター 平成30年度 生命保険に関する全国実態調査

e-Stat 子供の学習費調査 / 平成30年度 子供の学習費調査 1 学校種別の学習費(文部科学省)

文部科学省 私立大学等の平成30年度入学者に係る学生納付金等調査結果について

執筆者:

FINANCIAL FIELD編集部

関連記事

生命保険の保険料を他人と比較しないほうが良い理由

生命保険の見直し方法として保障額を下げずに保険料を安くする方法

「掛け捨ての生命保険は損」って本当?貯蓄性のある生命保険に入ったほうが良いの?

The post 生命保険の保険料、みんな毎月いくら払っているの? first appeared on ファイナンシャルフィールド.

外部リンク

この記事に関連するニュース

-

実家暮らしの母親は毎月「7万円」しか年金をもらっていないそうです。息子の私が仕送りをしようと思うのですが、どのくらい送金するのが適切でしょうか?

ファイナンシャルフィールド / 2024年9月20日 4時10分

-

30代夫婦共働きで年収「480万円」です。世間の世帯平均年収よりも多いでしょうか?

ファイナンシャルフィールド / 2024年9月13日 9時40分

-

51歳貯金930万円。夫の持病が悪化し妻の私が大黒柱。平均貯蓄額よりも貯金が少ないと感じます

オールアバウト / 2024年9月12日 22時20分

-

46歳独身、親と同居しており「実家」はそのまま相続する予定です。貯金は「100万円」で結婚の予定もないのですが、65歳まで働けば“老後の生活”は安泰でしょうか? 現在の年収は360万円です

ファイナンシャルフィールド / 2024年9月12日 4時30分

-

独り身でローンなども組んでおらず、お金のかかる趣味もありません。「退職金」や「年金」を頼りに、老後に向けて貯金しなくていいでしょうか?

ファイナンシャルフィールド / 2024年9月11日 6時0分

ランキング

-

1和田アキ子の限界「アッコにおまかせ!」に終了説 強面キャラが本物の権力者として批判されるように

東洋経済オンライン / 2024年9月24日 12時0分

-

2「撤退するヤツも容赦なし!」“異形の戦車”主体のロシア軍部隊 ウ軍陣地に突撃するも返り討ちに

乗りものニュース / 2024年9月24日 11時42分

-

3中国、犬を偽装したパンダが「ワンワン!」吠えてバレる パンダ犬が裏ブームとなる闇事情

もぐもぐニュース / 2024年9月24日 10時28分

-

4内臓脂肪に悩む人、やめるべき「お酒の飲み方」5つ 日本人の3人に1人は「脂肪肝」だといわれている

東洋経済オンライン / 2024年9月24日 15時0分

-

5「そうだったのか!」料理長が教える玉ねぎの剥き方が参考になる

おたくま経済新聞 / 2024年9月23日 18時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください