年収500万円だと住宅ローンの借入額は3000万円? 年収別の借りられる額・返せる額について

ファイナンシャルフィールド / 2020年11月24日 23時0分

住宅を購入する際の資金計画を立てることは、どの金融機関からいくら住宅ローンを借りるかを決めることと同じ意味を持つのではないでしょうか。

住宅購入の際は、できるだけ自分の希望に沿った住宅を選ぶかと思いますが、その際に重要となるのは、自分がいったいいくらまで住宅ローンを借りられるのかということです。今回は、年収別の住宅ローン借入可能額および返済計画を立てる際の注意点などを紹介します。

The post 年収500万円だと住宅ローンの借入額は3000万円? 年収別の借りられる額・返せる額について first appeared on ファイナンシャルフィールド.

住宅ローンは年収の何倍がベスト?

一般的に借入の限度額は年収の8~10倍、したがって、年収500万円の人なら4000~5000万円が相場といわれています。

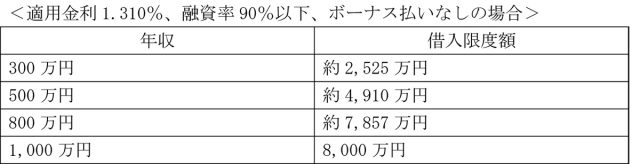

■年収別の借入額の限度額はいくら?

では、年収別の借入限度額はいくらなのでしょうか。仮にフラット35で35年間借りる場合を想定して計算すると、以下のとおりです。

参考:フラット35「年収から借入可能額を計算」(※1)

借入限度額だけを見ると、意外と多く借りることができるのだなと思われた方が多いと思います。しかし、これはあくまで限度額であって、大切なのは自分の今後のライフスタイルに合った、「適正な借入額」を算出することです。

必要なお金をざっくりと把握しておく

住宅ローンを申し込む際に必要なお金には、以下のようなものがあります。

■頭金

実際には頭金なしでもローンを組むことは可能です。ただし、毎月の返済額および総返済額をできるだけ少なくするために、無理のない範囲で構いませんので、頭金を用意することをおすすめします。

ちなみに頭金をどのくらい用意したらいいか、もしくは用意すべきかの目安を知る計算方法は以下のとおりです。

頭金=「現在引き出せる貯金-(生活予備費+将来への貯蓄+購入諸費用)」

■手数料

住宅ローンの申し込みの際には、一定のお金がかかります。一般的に住宅ローンの初期費用・諸費用と呼ばれ、事務手数料・保証事務手数料・保証料・登録免許税・司法書士報酬・印紙税などが含まれます。

■事務手数料・保証事務手数料

住宅ローンを申込時の手続きに対する報酬として支払うもので、金融機関によって異なります。一般的には、融資金額の2.20%(税込)となっているケースが多いですが、中には事務手数料を3万3000円(税込)に固定し、それ以外に、融資時の金利×0.2%の保証料が必要となる金融機関もあります。

■保証料

住宅ローンの融資額はかなり大きな額になることから、融資を実行する条件として保証会社の保証を得ることが求められる場合があります。その際に必要となるのが、この保証料です。保証料に関しては金融機関によって違いがあるだけではなく、審査結果によっても違いがあるので必ず事前に確認しておくようにしましょう。

■登録免許税・司法書士報酬

住宅ローンを契約する際、抵当権の設定が必要ですが、その登記に必要な費用が登録免許税といわれるものです。実際の事務手続きは司法書士が行うことになりますので、その司法書士に対する報酬も合わせて発生します。

■印紙税

住宅ローンを契約する際、契約書を交わすことが必要となりますが、その際に必要となるのが印紙税です。融資金額によって印紙税も変わってきます。最近では、ネット銀行であれば契約もインターネット上で行うことで、この印紙税をなしにするところもあります。

|

注意点

注意点このように住宅ローンを組む際は、住宅の購入金額以外にもいろいろなお金が発生します。もちろんそれも合わせて住宅ローンを組むことは可能ですが、その分、総返済額や毎月の返済額も大きくなります。

住宅ローンの借入は、借入できる金額であって返済できる金額というわけではありません。住宅ローンを組む際は、最終的に住宅購入費用以外の手数料がどのくらいになるのかをきちんと把握しておくことが大切です。

住宅ローンのリスクは【収入に見合っていない借入額】

住宅ローンのリスクを軽減するためにもっとも大切なのは、無理なく返済できる適正な金額を借入することです。ここでよく使われる判断の目安が、「返済負担率」といわれるものです。返済負担率とは、年収に占める年間返済額の割合のことで、無理なく返せる返済負担率は20%といわれています。

返済負担率を元にした計算式は「年収×返済負担率÷12カ月÷100万円当たり返済額×100万円」です。ちなみに、ここでいう100万円当たり返済額とは「返済期間や金利を考慮して、仮に100万円のローンを組んだら毎月いくら返済する必要があるか」を表すものです。

例えば、100万円の借入で金利1.5%、35年返済の場合、毎月の返済額は3061円となります。年収500万円でボーナス返済なしという条件を上記の計算式に当てはめると「500万円×20%÷12カ月÷3061×100万円」となり、計算の結果、住宅ローンの借入額の目安は約2700万円です。

月々の固定費や、けがや病気などの不測の事態が起きる可能性を考えれば、返済負担率は高くても25%くらいにして、必要なお金は多めに見積もっておくようにしましょう。

特に、万が一の事態が起きた場合の備えとして、「生活予備資金」を手元に確保しておくことを忘れないようにしてください。会社員なら生活費の約3~6カ月分、派遣社員や自営業者なら約1年分を目安に現金を残しておきましょう。

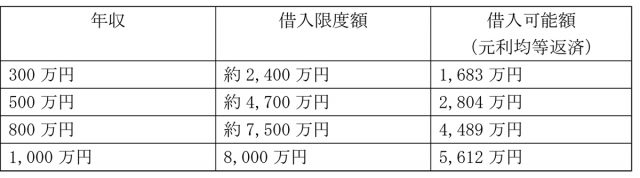

実際、年収に見合った借入額はいくら?

ここまでの話のまとめとして、実際の年収に見合った借入額がいくらになるのかをシミュレーションしてみました。

シミュレーション条件については、以下のとおりです。

・返済期間35年

・フラット35(金利1.31%)

・返済負担率20%

(参考:住宅保証機構「借入可能額の試算(年収より算出)」(※2))

■年収300万円

借入可能額:1683万円(元利均等返済)、1439万円(元金均等返済)

■年収500万円

借入可能額:2806万円(元利均等返済)、2399万円(元金均等返済)

■年収800万円

借入可能額:4489万円(元利均等返済)、3839万円(元金均等返済)

■年収1000万円

借入可能額:5612万円(元利均等返済)、4799万円(元金均等返済)

また、分かりやすいように借入限度額と借入可能額について、年収別に表にしてみましたので、参考にしてください。

まとめ

住宅ローンの借入額は、返済可能な金額を基準に決めることが大切です。住宅購入後は、固定資産税や定期的なメンテナンス、マンションでは管理費や修繕積立金などのコストがかかります。よって、現在の家賃や住宅購入のために貯蓄にまわしているお金を、すべて返済にあてるわけではありません。

また、ボーナスを返済に活用する場においても注意が必要です。ボーナスの支給については景気の影響を受けやすく、将来において、減額もしくは支給されない事態が発生することも考えられます。30年以上の長期返済になる住宅ローンでは、ボーナスを返済の原資にすることはリスクが大きいと考えましょう。

また、現在、日本では低金利の状態が続いていますが、それに安心しないことも大切です。返済負担率などの目安は返済期間途中に金利が上がることがあると、計算が変わってしまうことがあります。

返済期間終了まで固定金利の住宅ローンを組んでいるのであれば問題ありませんが、当初10年固定や当初5年固定などのように、一定期間経過後に変動金利になるような金利タイプを選んで契約をしている場合は、金利上昇リスクもある程度折り込んだ上で、余裕を持った返済計画を立てるようにしましょう。

(※1)フラット35「年収から借入可能額を計算」

(※2)住宅保証機構「借入可能額の試算(年収より算出)」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

関連記事

52歳からの住宅ローン、年収600万で借りられるか?

住宅ローンはいくらまで借りられる? 年収別の借入可能額と注意点を解説

年収580万円での住宅ローン、どれくらいがギリギリの目安?

The post 年収500万円だと住宅ローンの借入額は3000万円? 年収別の借りられる額・返せる額について first appeared on ファイナンシャルフィールド.

外部リンク

この記事に関連するニュース

-

「金利が上る前にマイホーム取得を…」と考えている方が知っておきたいこと

MONEYPLUS / 2024年7月17日 11時30分

-

年収400万円の夫は「こんな給料じゃ住宅購入は無理」と言います。年収がいくらになったら買えるのでしょうか?

ファイナンシャルフィールド / 2024年7月6日 1時40分

-

銀行「全額、貸せますよ」…世帯年収1,000万円「2人とも公務員の安泰夫婦」、都内8,000万円・新築マンションをフルローン購入も自滅

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 5時15分

-

3000万円の戸建てだと月々の住宅ローン「返済額」はどうなる?4人家族・年収400万円でシミュレーション

ファイナンシャルフィールド / 2024年6月28日 2時10分

-

都心のタワマンに住むために必要な年収とは

マイナビニュース / 2024年6月18日 10時30分

ランキング

-

1「ユニクロ・GU・COSのTシャツ」全部買ってわかった“本当にコスパが高い傑作アイテム”

日刊SPA! / 2024年7月17日 18時37分

-

2イケアのモバイルバッテリーに“発火恐れ” 製造不良で一部自主回収…… 海外では事故も発生

ねとらぼ / 2024年7月17日 20時10分

-

3第171回芥川賞は朝比奈秋さんと松永K三蔵さんがダブル受賞

産経ニュース / 2024年7月17日 18時4分

-

4なぜ?「N-BOX」新型登場でも10%以上の販売減 好敵「スペーシア」と異なる商品力の改め方

東洋経済オンライン / 2024年7月17日 9時30分

-

5ドラマ「西園寺さん」ヒットの予感しかない3理由 「逃げ恥」「家政夫ナギサさん」に続く良作となるか

東洋経済オンライン / 2024年7月16日 20時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください