リバースモーゲージの利用が増えている?実際の使い勝手は?どんな人にメリットがある?

ファイナンシャルフィールド / 2020年12月2日 9時50分

高齢者世帯の住宅資産を有効活用するためのリバースモーゲージ。取扱金融機関と利用者の数は伸びていますが、いったいどのような人にメリットがあるのか、探っていきます。

The post リバースモーゲージの利用が増えている?実際の使い勝手は?どんな人にメリットがある? first appeared on ファイナンシャルフィールド.

リバースモーゲージとリバースモーゲージ型住宅ローン

リバースモーゲージは、不動産(家屋・土地)を担保に資金を借り受け、居住者が死去したら不動産を売却し一括返済するシステムです。自分の家に住み続けられること、取得資金の利用範囲が広いこと、高齢者でも借入れできるローンであることから利用が広がっています。

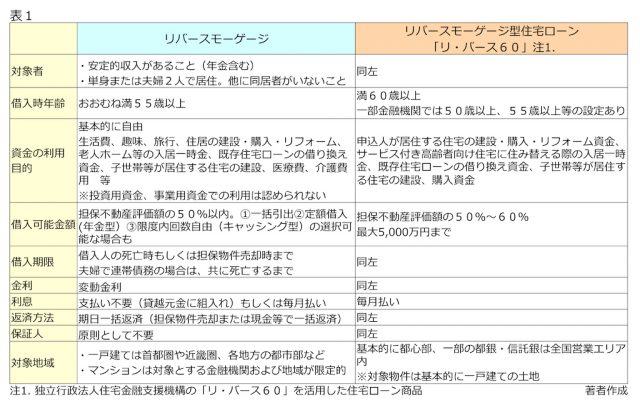

一方、「リバースモーゲージ型住宅ローン」という商品があるのですが、リバースモーゲージとの違いがわかりにくいので以下の表に比較してみました。なお、リバースモーゲージ型住宅ローンについては、多くの金融機関が提携している住宅金融支援機構の「リ・バース60」を活用した事例から主な取り扱いを挙げています。

※利用条件は金融機関により異なります。

主な違いと留意点は次のとおりです。

(1)資金の利用目的

リバースモーゲージ型住宅ローンで借りた資金は、その名のとおり生活費や旅行などへの利用は認められません。

(2)利息支払い

リバースモーゲージには毎月の利息返済不要の商品もありますが、手放しでは喜べません。利息が元金に繰り越され、その合算額で利息が計算されるため、最終的な返済額が大きく膨らんでしまうのです。もし不動産評価額が下落すると、借入額のほうが上回ることでその時点で売却し一括返済しないといけないリスクが高まります。

(3)対象地域・物件

リバースモーゲージはマンションを対象にする金融機関もありますが、立地や資産価値のハードルは高くなります。また、リバースモーゲージ型住宅ローンの場合は担保対象が実質的に「土地」に絞られます。

リバースモーゲージより対象地域が広く、全国を対象とする金融機関もありますが、いずれも地価の高い首都圏や近畿圏、都市部が主なため、利用はどうしても限定的になります。

メリットの高い利用者と利用方法とは

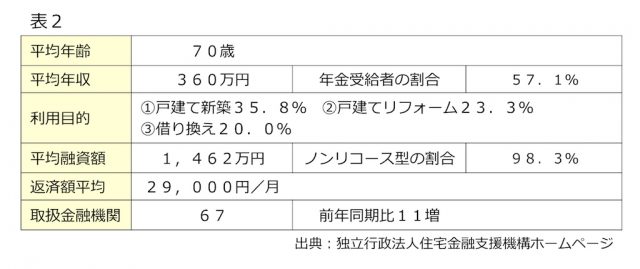

次の表は住宅金融支援機構が今年発表した「リ・バース60」の4~6月の利用実績からの抜粋です。

高齢者にも一定の新築戸建てのニーズがあることがわかります。一方、金融機関から見たリスクには興味深いものがあります。2018年の金融庁の資料では、リバースモーゲージ取扱銀行を対象としたアンケートで一番懸念するリスクを聞いたところ、上位ワンツーは、(1)相続トラブル、(2)不動産価格の下落、となりました。

この2つのリスクは、借りる側も同じだと思いませんか?

(1)は容易に想像がつきます。両親が実家を手放す(相続財産にならない)わけですから。残債を子供が支払うことにもなりかねません。実は、多くの金融機関が借入人へのカウンセリングや、想定相続人全員の合意を求めています。それだけ「争族」につながるデリケートな領域を扱っているということなのです。

裏返せば、相続する対象がいないご夫婦やおひとりさまにとって、資産を残さず賢く使い切るには、魅力的な制度といえます。また、住宅ローンを借り換えれば、支払いが利息だけになるので月々の返済を大きく軽減できます。返済に退職金を使い果たしたり、自宅を任意売却しなくても家計に余裕が生まれるのは助かります。

(2)のリスクについては、リバースモーゲージ型住宅ローンの場合、「ノンリコース型」と呼ばれる、相続人の残債返済を免除するタイプを選択すれば、売却価格が借入残額に満たない場合でも遺族に迷惑を掛けないで済みます。多くの人が利用しているように、金利は高くなりますが、安心を買うほうを選んでいるのです。

ライフプランが大きく変わる

1000万円単位の融資が実現するわけですから、予想もしなかった方向にライフプランが振れることもあります。無理だと思っていたプランの実現の助けになったり、目の前の危機を回避するための頼りの綱になるなら真剣に検討するべきでしょう。

述べてきたように、金額が大きいだけに不動産価格下落によって途中で家を失ったり、相続人への影響も大きい制度です。資産を遺すべき親族がいる方は、多方面から十分にリスクを検討のうえご判断ください。

(出典)

独立行政法人住宅金融支援機構ホームページ「リ・バース60」

金融庁「高齢社会における金融サービスのあり方について」平成30年10月11日

一般財団法人住宅金融普及協会ホームページ「特徴的な住宅ローン(リバースモーゲージ)」

執筆者:伊藤秀雄

CFP(R)認定者、ファイナンシャルプランナー技能士1級、第1種証券外務員、終活アドバイザー協会会員、相続アドバイザー。

関連記事

住宅ローンを断られる3大理由は、年収と年齢と何?

住宅ローン控除期間終了後も繰り上げ返済しないほうがいいワケ

年収580万円での住宅ローン、どれくらいがギリギリの目安?

The post リバースモーゲージの利用が増えている?実際の使い勝手は?どんな人にメリットがある? first appeared on ファイナンシャルフィールド.

この記事に関連するニュース

-

自分が亡くなったあと、誰も住む予定がない家はどうなる?「子どもたちに迷惑をかけたくない」78歳女性が抱く〈漠然とした不安〉を解決する3つの選択肢とは?【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月18日 11時15分

-

世帯年収900万円・40代夫婦、戸建て購入から10年後“地獄のマイホーム生活”へ…誠実そうな営業マンの「家賃並みの返済額で買えますよ」を信じた末路

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月15日 7時15分

-

安易に借りると最悪「自己破産」になるケースも…住宅ローンを組むうえで守るべき「5つの鉄則」【FPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月14日 7時15分

-

家を購入したのですが、ローンの返済が難しくなってきました。毎月「10万円」のローンを「8万円」程度に抑えられる方法はありますか?

ファイナンシャルフィールド / 2024年9月10日 21時0分

-

金利上昇で住宅ローンが心配でも、安易な「繰り上げ返済」は逆にリスク?

Finasee / 2024年8月27日 8時0分

ランキング

-

1昭和に大ヒット「青春という名のラーメン」令和に復活! 熱湯1分、タイパ志向に応える 明星食品

食品新聞 / 2024年9月24日 9時2分

-

2ノースボルト、国内で1600人削減 電池増産計画撤回

ロイター / 2024年9月24日 11時19分

-

3経済同友会の新浪氏、立憲・野田新代表に早速注文

日テレNEWS NNN / 2024年9月23日 16時22分

-

4「ピクトグラム」では良さが伝わらない…… ワークマン、機能の「格付け」を始めた背景 対ユニクロも意識か

ITmedia ビジネスオンライン / 2024年9月24日 6時15分

-

5中国自動車販売代理店、新車大幅値引きで打撃 業界団体が懸念表明

ロイター / 2024年9月24日 9時51分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください