令和2年度税制改正におけるNISA・つみたてNISAの取り扱いについて

ファイナンシャルフィールド / 2020年12月10日 0時30分

最近では、つみたてNISAへの関心が高まっているように感じますが、ファイナンシャルプランナー事務所を運営している身としては、将来的に一連のNISA(少額投資非課税制度)がつみたてNISAに1本化されるのではないかと予想しています。

現行では、NISAは「一般NISA」、「つみたてNISA」、「ジュニアNISA」の3つがあります。ジュニアNISAは令和5年(2023年)12月末で予定どおり終了するとして、一般NISAとつみたてNISAについては令和2年度(2020年度)の税制改正により少し変更が入っています。

The post 令和2年度税制改正におけるNISA・つみたてNISAの取り扱いについて first appeared on ファイナンシャルフィールド.

改正後のNISA制度の概要

財務省の「令和2年度税制改正」によると、現行の一般NISAは名称を「新・NISA」と変えて制度の建てつけが変更され、また、つみたてNISAについては口座の開設可能期間が延長される予定です。

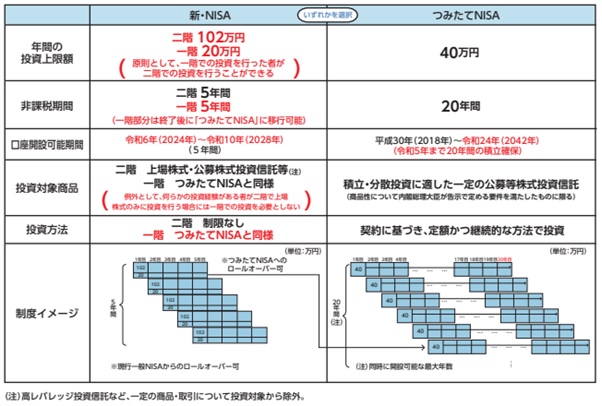

○改正後のNISA制度

出典:財務省 「令和2年度税制改正」

つみたてNISAの改正点

つみたてNISAは改正点が1つだけですので、まずはそこから確認していきます。

改正されるのは、口座開設可能期間が令和24年(2042年)まで延長される点です。現行では、令和19年(2037年)までとなっていますが、5年間延長されて令和24年(2042年)までとなりました。5年間延長されるわけですから、まだつみたてNISAをやっていない人も利用する機会が増えるため、全体的な利用者数はおそらく増加していくことでしょう。

一般NISAの改正点

一般NISAについては、名称が「新・NISA」に改正された上で、投資の上限額が1階部分と2階部分に分けられます。

現行の制度では、非課税投資額の上限は年間120万円となっていますが、新・NISAが始まると、1階部分の上限が20万円、2階部分の上限が102万円となります。少し話がややこしくなってきたので、なぜこのように2階建てになっているのかについて考えてみましょう。

先ほどの「令和2年度税制改正」によると、「原則として一階で積立投資を行っている場合には二階で別枠の非課税投資を可能とする」となっています。

また、非課税期間に目を移すと、「一階部分は終了後に『つみたてNISA』に移行可能」とあります。さらに投資対象商品と投資方法を見ると、1階は「つみたてNISAと同様」で、2階部分は一般NISA扱いです。これらを鑑みると、非課税投資額20万円分の意味がおのずと見えてきます。

現行の一般NISAは、非課税投資期間が最長5年間です。5年間は資産運用上、中期投資であるため、非課税投資期間が最長20年間あるつみたてNISAと比べると、運用方法としては長期投資にはなりません。

新・NISAでは、「一階で積立投資を行っている場合には二階で別枠の非課税投資を可能とする」かつ「一階部分は終了後に『つみたてNISA』に移行可能」というわけですから、将来的に長期積立投資にもっていきたいことが推察できます。

そもそも、つみたてNISAは投資初心者に向けた資産運用促進税制であるため、「長期」・「積立」・「分散」投資が前提となっています。このメリットは、長い目で見て安定的な資産形成を行うこととされているため、現行の一般NISAのようにスポット買いなどはせず、極力、投資を続けてほしいという意図が込められています。

このように考えると、年間の投資上限額が1階部分20万円、2階部分102万円に分けられている理由が見えやすくなるかもしれません。

新・NISAでは1階部分がマストですよね。つまり、1階部分の20万円は積立投資を行う必要があり、そうしなければ2階部分の年間の非課税投資額である102万円を活用できないわけです。

2階部分は現行制度でいうところの一般NISAですが、現状では年間120万円の非課税投資額が、新・NISAでは年間102万円に削られています。これを見るだけでも、短期・中期のスポット買いなどはあまり推奨したくないというのが分かります。

まとめ

これはあくまでも予想ですが、国としては少額投資非課税制度を、将来、つみたてNISAにまとめていきたいと考えているのかもしれません。

この結果、従来から資産運用を行っている人はNISA自体活用しなくなると思われますが、反面、つみたてNISAの期間延長も考慮すると、より多くの投資初心者に対して、今後、資産運用を行ってほしいというメッセージを与えていると受け取ることができます。

時代は変わりました。老後の生活を豊かにしたいなら、なるべく自助努力で準備しなさいという流れに。

今まで経済についてほったらかしにされ、教育すらされていない国民に対し、マーケットという大海原に自力でこぎ出しなさいといっているわけですが、若い世代ほど、そのような時代の流れをキャッチしているように思います。

20年後、世界情勢はどのようになっているのでしょうか。そして、世界経済はどのように塗り替えられているのでしょうか。

資産運用においては、マネーリテラシーを身につけるということは小手先の方法論で完結するものではありません。

このため、学ぶことの連続が結果的に長期投資を成立させます。資産運用のきっかけづくりという意味では、つみたてNISAは評価できますが、なるべく早めに投資初心者を卒業し、経済を語ることのできる個人投資家になれたら、資産運用はより楽しいものになるのではないでしょうか。

出典 財務省 令和2年度税制改正

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)

関連記事

10年前に100万円で購入したまま放置した株。値下がりが続けているが持ち続けたほうがいい?

人気の『つみたてNISA』を今、始めるべきではないワケ

つみたてNISAとiDeCo、始めるならどっち?

The post 令和2年度税制改正におけるNISA・つみたてNISAの取り扱いについて first appeared on ファイナンシャルフィールド.

外部リンク

この記事に関連するニュース

-

夫の年収は「550万円」ありますが、全く貯金が増えません。月収の変動が激しいからでしょうか?老後資金を効率よく貯めるにはどうしたらよいですか?

ファイナンシャルフィールド / 2024年7月15日 2時0分

-

30歳になりNISAを始めようと思っているのですが、「成長投資枠」と「つみたて投資枠」の違いがわかりません。非課税期間が異なるのでしょうか?

ファイナンシャルフィールド / 2024年7月13日 0時30分

-

「NISA」と「iDeCo」って何が違うの? 初めてやるならどっちがおすすめ?

ファイナンシャルフィールド / 2024年6月27日 9時10分

-

特別インタビュー 中島淳一・前金融庁長官【前編】

新NISAは「80点」 資産所得倍増プラン決定への道程Finasee / 2024年6月25日 16時0分

-

しまった、年金繰下げしなきゃよかった…70歳会社員、5年後には「年金28万円」も〈新NISA〉登場で大後悔のワケ【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月23日 11時45分

ランキング

-

1今回のシステム障害、補償はどうなる?…「保険上の大惨事」「経済的損害は数百億ドル」

読売新聞 / 2024年7月20日 21時24分

-

2次はコメで家計大打撃!? 昨年の猛暑の影響で不足が懸念、約11年ぶりの高値水準に 銘柄によっては品薄や欠品も

zakzak by夕刊フジ / 2024年7月20日 10時0分

-

3物言う投資家エリオット、スタバ株を大量取得=関係筋

ロイター / 2024年7月20日 5時59分

-

4「みんなの意見は正しい」はウソである…ダメな会社がやめられない「残念な会議」のシンプルな共通点

プレジデントオンライン / 2024年7月20日 16時15分

-

5AI利用で6割が「脅威感じる」 規則・体制整備に遅れも

共同通信 / 2024年7月20日 16時50分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください