保険金500万円の終身保険に保険料499万円を払う…相続上どんなメリットがあるの?

ファイナンシャルフィールド / 2020年12月13日 11時10分

終身保険は、万が一のときに家族の生活を維持するために加入することが多いのですが、相続対策としての活用もできます。遺言でも減らせない「遺留分」を保険によって減らすことも可能です。「保険金」という肩書のお金になれば……。

The post 保険金500万円の終身保険に保険料499万円を払う…相続上どんなメリットがあるの? first appeared on ファイナンシャルフィールド.

死亡保険金は遺産にあらず

相続トラブルのほとんどは、遺産の分け方を決める協議がうまくいかないことで発生します。不動産などは民法で決められた割合(法定相続分)で分割することが難しく、相続登記が放置されたり、処分の難しい共有相続とされることもあります。

推定相続人が納得できる遺言を作成し、相続人の協議を回避するのが有効な対策です。遺言に記載のない財産は遺産分割協議の対象になりますので、遺産の全てを網羅する書き方が必要になります。

しかし、死亡保険金は受取人の固有財産であり、遺産ではありません。財産を多く渡したい相続人を死亡保険金受取人とする生命保険に入れば、遺言では平等に相続させながら、実際に受け取る財産に差をつけることも可能です。

遺留分対策として

兄弟姉妹以外の法定相続人には「遺留分」という権利があります。子の場合には、法定相続分の1/2となっており、遺言によって指定された遺産の取り分がこれに満たないときには「遺留分侵害額請求」をすることで、余分に相続した者から支払いを受けることができます。

遺留分の対象となるのは遺産です。死亡保険金は遺産ではありませんので、遺留分を計算する対象財産とはなりません。この効果を利用して、遺留分侵害額請求を回避する対策に使うことができます。

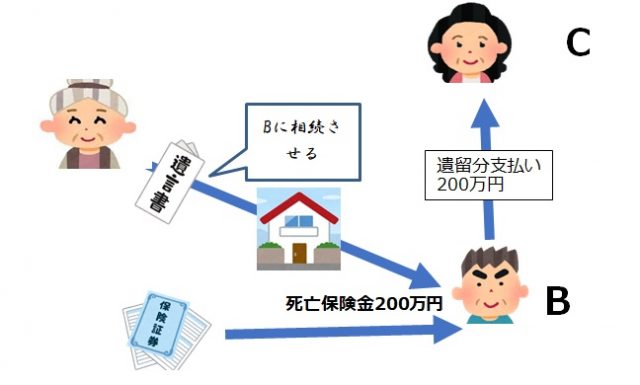

例)Aさんは、同居して面倒を見てくれるBさんに遺言でなるべく多くあげたい。

Cさんの遺留分=1000万円×1/2(法定相続分)×1/2=250万円

Bさんに自宅を相続させると、金銭を全てCさんに相続させても遺留分に50万円不足します。Cさんに遺留侵害額請求をされると、Bさんは50万円を自分のお金で支払わなければなりません。

<200万円を終身保険にする>

Aさんは、現金200万円で死亡保険金受取人をBさんとする終身保険に入りました。その結果、遺産は自宅の800万円となります。

Cさんの遺留分=800万円×1/2(法定相続分)×1/2=200万円

遺言により自宅を相続したBさんは、Cさんから遺留分侵害額請求をされた場合には、死亡保険金として受け取った200万円を支払うことで決着します(遺言で「Bは自宅を相続する代償として、Cに200万円を支払う」として、遺留分の発生を回避することもできます)。

一時払終身保険

このように相続対策に使う保険として「一時払終身保険」が活用されています。その名のとおり、終身保険の保険料を一回で払ってしまう保険です。

筆者が入手した大手保険会社のパンフレットを例にすると、死亡保険金500万円に対して保険料は

75歳 男性:498万9000円、女性:497万9850円

80歳 男性:499万1800円、女性:498万4150円

となっています(保険料や契約可能な年齢などは保険会社によって異なります)。

高齢になってからの加入では、保険金額とほぼ同じ額の保険料を支払うことになります。しかし、この場合は「保険金」という肩書のお金にするというところに意味があるのです。

さらに相続税の節税効果もあります。死亡保険金は税務上「みなし相続財産」として相続税の課税対象となりますが、法定相続人1人当たり500万円まで非課税となります。法定相続人が5人であれば、2500万円(保険金の受取人が1人であっても同額)です。

相続財産8500万円であれば2500万円(8500万円-基礎控除額6000万円)に対し相続税が掛かりますが、相続財産6000万円と死亡保険金2500万円であれば、相続税非課税です。

原則、死亡保険金は相続財産ではありませんが「到底是認できないほどに不公平である場合には、特別受益として相続財産に持ち戻し、遺産分割の対象になる」と平成16年に最高裁で判示されています。ただし、是認できるか否かの判断は諸般の事情を総合して考慮とされていますので、ご注意ください。

執筆者:宿輪德幸

CFP(R)認定者、行政書士

関連記事

生命保険料控除について。どうしたら還付税額を最大化できる?

保険金の受取人になっている元妻。離婚しても受け取れるのか?

あなたは知っている!?新旧「生命保険料控除」のしくみを理解していますか

The post 保険金500万円の終身保険に保険料499万円を払う…相続上どんなメリットがあるの? first appeared on ファイナンシャルフィールド.

この記事に関連するニュース

-

父「同居してくれた長男に財産の大半を渡したい」→二男「おれには遺留分がある!」…相続で子どもたちを揉めさせない遺言書の中身【弁護士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月20日 18時15分

-

長年連れ添った配偶者に確実に財産を残したい…その悩みを解決するため〈生前〉にしておくべき「たった一つのこと」【終活のプロが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月19日 10時15分

-

私は病弱でずっと母には迷惑をかけてきました。母は今も心配して頻繁に連絡をくれます。自分が死んだら母にすべての遺産を渡すことはできますか?

ファイナンシャルフィールド / 2024年7月13日 23時10分

-

年金80万円、実家に寄生して豪遊する「48年間無職の66歳次男」…金融資産1億円の亡父が残した「強烈な代償」【CFPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月26日 11時45分

-

行方不明になって10年…すでに「死亡扱い」となっていた兄が突然現れた 亡き父の財産相続はどうなるのか【行政書士が解説】

まいどなニュース / 2024年6月22日 18時32分

ランキング

-

1「健診でお馴染み」でも、絶対に"放置NG"の数値 自覚症状がなくても「命に直結する」と心得て

東洋経済オンライン / 2024年7月21日 17時0分

-

2扇風機の羽根に貼ってあるシール、はがしてはいけないって本当?【家電のプロが解説】

オールアバウト / 2024年7月21日 20時15分

-

3新型コロナワクチンの定期接種、10月から開始…全額自己負担の任意接種費は1万5000円程度

読売新聞 / 2024年7月21日 19時21分

-

4日本カレーパン協会「カレーパン美味い県ランキング」発表 3位北海道、2位京都…1位は?

オトナンサー / 2024年7月22日 8時10分

-

5平日は毎日「レッドブル」を飲んでいます。「1日の飲料代」として高すぎますか? また、体への悪影響はないでしょうか?

ファイナンシャルフィールド / 2024年7月20日 3時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください