個人事業主の方が年金制度を補うためには、小規模企業共済とiDeCoの併用がおすすめ?

ファイナンシャルフィールド / 2021年1月9日 23時10分

小規模企業共済という制度については、先日ご紹介しましたが、退職金と年金の違いこそあれ、この制度は個人型確定拠出年金(iDeCo)とよく似ています。

この記事では、年金制度が会社員や公務員と比べて必ずしも恵まれていない個人事業主の方に対して、小規模企業共済とiDeCoを併用して年金制度の不十分さを補うことをお勧めしたいと思います。それぞれの特徴を説明しながら、併用のメリットについて説明します。

小規模企業共済とiDeCo

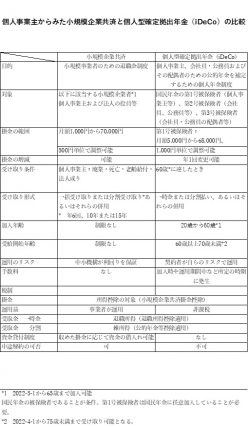

個人事業主から見た小規模企業共済とiDeCoを比較した表は次のとおりです。

※筆者作成

主な相違点は下記のとおりです。

1.小規模企業共済が退職金制度であるのに対し、iDeCoは年金である。

そのため、iDeCoには加入年齢、受給開始年齢の制限があり、現状では60歳までしか加入できない。そして、60歳以上でないと受け取ることができないという制約がある。

それに対し、小規模企業共済には加入や受給に関する年齢制限がない。受取条件は小規模企業共済が廃業、死亡などによる事業の終了であるのに対し、iDeCoは年齢にリンクし、60歳から70歳の間で選択可能となっている。

2.小規模企業共済の運用益利回りは中小機構が保証するのに対し、iDeCoは契約者が自らのリスクで運用する。

3.税制はほぼ同様で、掛金全額が所得控除の対象となる。

受取金は分割払い(年金払い)の場合、公的年金等控除適用の雑所得、一括払い(一時金払い)の場合は退職所得控除適用の退職所得。

4.小規模企業共済は貸付制度があるのに対し、iDeCoはなし。

5.小規模企業共済は中途解約可能(ただし元本割れする)であるのに対し、iDeCoは不可。

個人事業主の老後対策

年金制度を個人事業主と会社員・公務員で比較すると、次表に示すように会社員・公務員の方が手厚くなっています。

| 公的年金 | 公的年金を補完する制度 | |

|---|---|---|

| 個人事業主 | 国民年金(1階建て) | 国民年金基金およびiDeCo(2階建て) |

| 会社員・公務員 | 国民年金+厚生年金(2階建て) | 企業年金およびiDeCo(3階建て) |

※筆者作成

ただし、これに小規模企業共済を加えると個人事業主としてもかなりの規模で自らの老後に備えることができます。小規模企業共済は年間最大84万円拠出が可能です。10年で840万円、20年で1680万円の拠出ができます。

それに加え、掛け金が全額所得控除の対象になるので、20から30%、所得の多い方では40%超の節税効果が期待できます。節税効果を30%としても、20年間の節税効果は次のとおりとなります。

1680万円×30%=504万円

iDeCoと並んで小規模企業共済でも同様の節税効果が得られるのですから、キャッシュフローに余裕のある個人事業主の方は、検討する価値があると思います。

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

関連記事

【疑問】iDeCoの受け取り方で税金が変わると言われたが結局どっちがいいの!?

年末に始めたiDeCo 年末調整に間に合わなかったらどうすればいい?

自営業、フリーランスの方がイデコと国民年金基金を併用した方がいい理由とは?

外部リンク

この記事に関連するニュース

-

いま65歳以上で現役時代に国民年金を支払っていた人といま支払っている人たちではどれくらい金額が違いますか?

ファイナンシャルフィールド / 2024年7月22日 4時30分

-

「会社員は退職金があって羨ましい」と嘆く“ひとり社長”必見…節税しながら退職金を自分で準備できる「見逃せない制度」とは【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月5日 11時45分

-

iDeCoに興味がありましたが、受け取るときに税金がかかると聞きました。それでも節税になるってどういうことでしょうか?

ファイナンシャルフィールド / 2024年7月3日 8時10分

-

「骨太の方針」でも話題のiDeCo、NISAに続く改革の本丸に! 掛金上限額、受給開始の年齢制限も変わる?

Finasee / 2024年7月1日 12時0分

-

もらえる金額が月12万5000円→月6万5000円に…「年収400万円の23歳」会社員とフリーランス"老後の決定的違い"

プレジデントオンライン / 2024年6月28日 10時15分

ランキング

-

1「子どもが野菜を食べてくれない」悩みへの回答 科学的に正しい「野菜嫌いをなくす5つの方法」

東洋経済オンライン / 2024年7月27日 15時0分

-

2G20、「デジタル課税」早期実現への決意示す…3会合ぶりに共同声明採択し閉幕

読売新聞 / 2024年7月27日 15時0分

-

3スズキ、コンパクトSUV「フロンクス」の最新情報を公開

財経新聞 / 2024年7月27日 16時36分

-

4〈最低賃金1054円に〉過去最大増なのにパート、アルバイトから大ブーイングのワケ「扶養控除ライン据え置きはオフサイドトラップ」「政治家の報酬だけは世界トップクラスだけど、賃金はオーストラリアの半分」

集英社オンライン / 2024年7月26日 18時56分

-

5「半端な対策では命にかかわる」 山善の”プレミアム水冷服”がたちまち完売、現場のニーズとどう合致した?

ITmedia ビジネスオンライン / 2024年7月27日 6時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください