2021年税制改正「教育資金贈与の特例」4月から使用枠制限や増税など厳しい内容に?

ファイナンシャルフィールド / 2021年1月20日 11時0分

先日、高校1年生の息子さんがいるご相談者さまとお話をしていたら「息子が高校入学前に『教育資金贈与』の信託口座を作ったが、まだ100万円しか親からもらっていない」というお話を聞きました。

実はその方、この制度の期限はないものと思っていたのです。しかし『教育資金贈与の特例』には、期限があります。当初は2021年3月31日まででしたが、さらに2年延長され、2023年3月31日までとなりました。

とはいえ、安心ばかりではありません。2021年4月1日からは、この制度のあり方が大きく変わってしまいます。できるだけ急いで、枠を使い切っていただきたいのです。

『教育資金贈与特例』と期日について

そもそも、この制度について知らない方もいるかもしれませんので、説明します。

「人生の3大支出」の1つでもある「教育資金」。大学卒業までに1000万円の資金が必要だと言われています。また、表面的な学費だけではなく、受験対策のための塾代や講習費、受験料やテキスト代等、出費はかさむばかり。親の負担は大きいのが実情です。

教育費の無償化と言われていますが、すべての費用が無償になるわけではなく、双子や年齢が近い子どもがいる家庭、進学校やスポーツ強豪校などに通う予定のご家庭のキャッシュフローはひっ迫しています。

そんな時、祖父母からの資金の援助はありがたいもの。しかし、晩婚、高齢出産の影響で、いざ教育費のかかる頃には、親は他界してしまっていることもあります。高齢者の所有する財産を、現役世帯へ循環させる目的で創設されたのがこの『教育資金贈与』特例です。

この制度ですが、2013年度の税制改正で導入され、2019年3月31日までの期限付きの処置でした。しかし、2019年度の税制改革で、2021年3月31日まで延長。さらに、2021年の税制改正で再延長が決定されました。

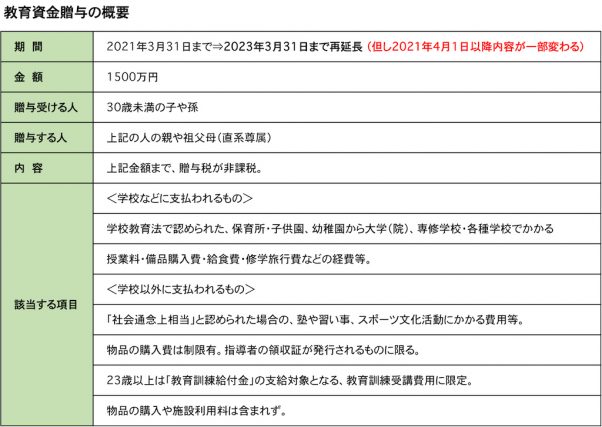

制度の概要

この『教育資金贈与の特例制度』の概要は図のようになります。

また、この贈与は現金で気楽に贈与ができるものではありません。信託契約を金融機関と結び、支払いを証明できる領収証等を金融機関に提出をすることにより、あらかじめ預けておいた信託金より贈与が行われるのです。

贈与金のフロー

この贈与の特例には、支払いから、終了まで細かいルールがあります。仮に1500万円を一般贈与した場合には45%の税率がかかるわけで、それが非課税になるので当然なことかもしれません。

1.口座開設と届け出

・「教育資金贈与」を取り扱っている銀行・信託銀行で口座開設

・「教育資金非課税告書」を金融機関経由で税務署へ提出

・資金を贈与する人が資金の入金

2.教育資金の払出

※各金融機関により若干の違いがあります

・教育資金は基本「事前立替」をし、領収証や支払いを証明できる書類を提出

・入学金などの大きなお金は「請求書」で引出しができる金融機関もあり

3.教育資金贈与口座の終了

・贈与を受ける人(受贈者)が、30歳に到達した場合(ただし、学校などへ在籍中は除く。その場合は40歳まで延長可能)

・30歳以上の受贈者が、年度中に学校に在籍している旨を、金融機関に届け出を申し出なかった場合

・受贈者が死亡した場合

・口座残高が0となり、その口座の契約終了に同意した場合

以上の流れです。また、贈与金額に残高があり、制度の仕様を終了した場合は、贈与税の対象となります。基礎控除110万円を超える場合には、納税をしなくてはなりません。しかし、贈与税納税後の資金は、教育費以外何に使用しても問題はありません。

贈与者が亡くなった場合

贈与を受けた人が、教育資金を使い切る前に、贈与してくれた祖父母等が亡くなるケースもあると思います。その場合は、相続税の対象となる場合もあります。

<相続税の対象となるケース>

受贈者が贈与者の「死亡3年以内」に取得した資金(信託受益権)については、相続・遺贈により受け取ったものとみなされます。ただし、以下の場合は除外されます。

・受贈者が23歳未満

・学校等に在学している場合

・教育訓練給付金の支給対象となる教育資金を受けている場合

※2019年4月1日以前に贈与された資金は対象外

2021年4月1日からの改正ポイント

この制度、一部の富裕層の方のみが優遇される制度なのではないか、という議論があり、今回改正されるにいたりました。以下、そのポイントです。

■贈与者死亡時の課税対象の拡大

贈与者である祖父母等死亡した際に。『教育資金贈与の特例』で贈与した金額に“消費していない金額”があった場合の課税方法が厳しくなりました。

・改正前⇒贈与者死亡前3年以内の贈与に関わる残額が「相続税」の対象

・改正後⇒すべての贈与に関わる残額が相続税の対象

《例外》

・受贈者が23歳未満

・学校などに在籍している

・教育訓練給付金の対象となる教育訓練を受講している

■相続税の2割加算

上記で「相続税」が加算される際、孫・ひ孫の場合、「相続税の2割加算」が適用されることになりました。

<相続税の2割加算とは>

亡くなった人(被相続人)の一等親の血族(親・子)・代襲相続人・配偶者以外の人の場合には、計算された相続税に2割加算されるルールがあります。2021年3月31日までは、孫・ひ孫でも、この特例を使用した際には2割加算はされませんでした。

まとめ:2021年3月31日までに入金しよう

まだ、限度額1500万円の資金提供が済んでいない場合は、来年2021年3月31日までに入金を済ませると、現在の制度が利用されます。2021年4月1日からは、使用枠や年齢制限、増税など、厳しい内容となります。

『教育資金贈与の特例』は相続対策にもなる制度です。結婚の高齢化により、子どもが孫のための教育資金必要な際に、祖父母が存命していないケース、または認知症となり、資産を動かせなくなるケースもあります。その場合に備えて、この制度を活用するのはおススメです。

また、お金を残すだけではなく、孫が生まれた時の感動・小さい時の思い出・社会人になり挫折した時のアドバイスなども一緒に残して差し上げたらすてきですね。

「贈与」とは、単なるお金の受け渡しではなく、想いを届けるもの、家族の絆を深めるものです。承継とは、有形・無形の両方を渡してこそ、人生が豊かになるかと思います。生前贈与で笑顔相続を実現してください。

執筆者:寺門美和子

ファイナンシャルプランナー、相続診断士

関連記事

子ども名義の口座で貯めたお金。贈与税がかかるって本当?

生前贈与しても贈与税がかからない特例は6つ!それぞれの解説と注意点

孫へお金を渡したいけれど、贈与税が不安。税金を抑えて贈る方法とは?

外部リンク

この記事に関連するニュース

-

父が「今から相続に向けて準備したい」と、毎年100万円を贈与してくれるそうです。「税金がかからなくて得」らしいですが、本当に大丈夫なのでしょうか…?

ファイナンシャルフィールド / 2024年7月21日 4時30分

-

祖父母が孫のために、毎年「100万円」を銀行口座に貯めていたそうです。総額「1000万円」なのですが、税金はかかりませんよね?「110万円」までなら大丈夫と聞きました…

ファイナンシャルフィールド / 2024年7月19日 4時40分

-

むしろ“今までより効果的”な相続税対策に…改正後も「生前贈与」を利用すべき理由【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月16日 11時15分

-

孫、父母、祖父母みんなが喜ぶ! 「教育資金の一括贈与の非課税制度」を知っておこう!

ファイナンシャルフィールド / 2024年7月14日 12時30分

-

相続税の生前贈与の加算期間の延長は実質「増税」!? 65歳の「定年前」に備えておくべきことはありますか?

ファイナンシャルフィールド / 2024年7月8日 22時50分

ランキング

-

1「うちの病院、ヤバすぎる」美容クリニック従業員がSNSで暴露…なぜ「内部告発」を止めることはできなかったのか?

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月27日 7時15分

-

2街にあふれる「アルファード」 なぜ「先代」も“高い”? すでに“型落ち”でも「現行型」に迫る「高リセール」維持する理由とは

くるまのニュース / 2024年7月26日 10時10分

-

3致命傷になる部位ってどこ? バイク事故で守るべきポイントとは

バイクのニュース / 2024年7月27日 10時10分

-

4日本のにんにくは中国産が9割。「国産にんにく」と「中国産にんにく」の違いとは? 3つの産地で比較

オールアバウト / 2024年7月26日 21時5分

-

5老眼も眼精疲労もこれで防衛できる…眼科医直伝どんなに忙しい人でも毎日続けられる"両目の自己回復習慣"

プレジデントオンライン / 2024年7月27日 10時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください