お金に対する4つの性格タイプを知ろう。コロナ禍でもやりくり上手でいるためのヒケツ

ファイナンシャルフィールド / 2021年1月20日 12時10分

夫婦が結婚後の早い段階から直面するのが家計の管理。お金の管理を夫婦別々にするのか、それとも夫婦のどちらかが担うのか、どちらがよいのでしょうか?

実はどちらの方法もメリット・デメリットがあり、一概にどちらがよいかは人それぞれです。しかし、夫婦に合っていない方法を選んでしまうと、それが夫婦間のストレスになってしまいます。

そこで本記事では、このコロナ禍でも夫婦仲良く、健全な家計を維持するためのヒケツをご紹介します。

自分と配偶者の「マネーパーソナリティ」をよく考えてみる

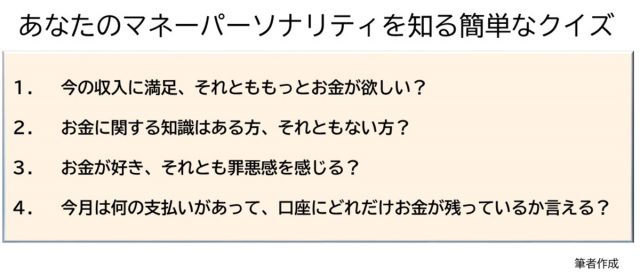

夫婦にとって最適な家計管理方法を選ぶには、まず「お金に対する自分の性格」(=マネーパーソナリティ ※1)を知っておくことが大切です。まずは以下4つの質問を自分に問いかけてみましょう。

どうでしょうか? もしかしたらこんな簡単な質問でも、普段は気にとめなかった「お金に関する自分の性格」について、新たな発見があったのではないでしょうか。

このような質問を積み重ねることで、次第に見えてくるのがマネーパーソナリティです。ぜひ配偶者にも同じ質問をしてみましょう。

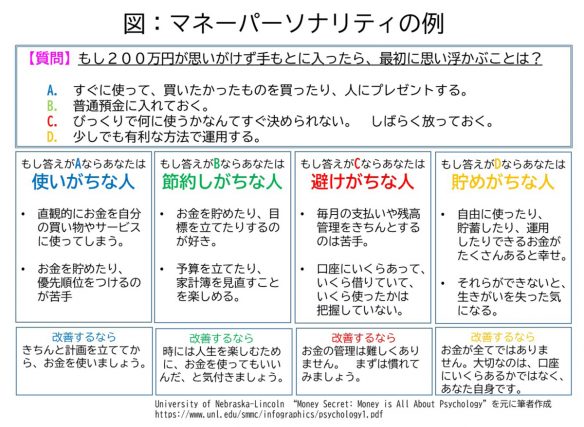

なお、このマネーパーソナリティはお金と心理学を結びつけた概念で、大きく4つ(またはそれ以上)のタイプに分かれます(下図)。あなたはどのタイプに近いでしょうか?

家計管理を夫婦で別々にしたい人は、「使いがちな人」や「貯めがちな人」が向いている

それでは、マネーパーソナリティの結果を元に、どんな人が家計管理を夫婦別々にするのが向いているのかを見てみましょう。

別々にするメリットは、自分の裁量で買い物ができることです。何を買ったかを相手に1つひとつ見られることもなく、プライバシーが守られます。

また、責任も夫婦で分担できるので気持ちが楽です。この方法は、上図にある4つのタイプの内、「使いがちな人」や、自分の責任の範囲内でお金を自由にしたい「貯めがちな人」が向いています。

対するデメリットは、「何を誰が負担するか」を明確に決めておく必要があることです。分担する際は、お互いが不公平感を持たないよう、できるだけ細かく決めておくとよいでしょう。

家計管理をどちらか一方が担う場合、「節約しがちな人」や「避けがちな人」が向いている

一方で、家計管理をどちらかにしたほうがよいと思える場合もあります。夫婦の組み合わせが「節約しがちな人」と「避けがちな人」の場合です。家計管理が得意な人(節約しがちな人)に任せれば家族にとって最適な買い物や貯蓄をしてくれるので、「避けがちな人」にとっては願ったりかなったりです。

対するデメリットは、「任せた側」の金銭感覚や責任感が養われないことです。もし、急に仕事がなくなったりするなどの緊急事態が起こったときには、これまで家計を管理してきた側にすべての重圧が掛かってしまいます。

また、任せる側が任せた相手を全面的に信頼してくれればよいのですが、「任せるけれども口は出す」タイプの場合は、夫婦不和のタネになりかねません。

家計を上手に分担するには、配偶者の得意なことに目を向けるのがよい

家計を別々にするのも、どちらか一方に任せるのも、メリットとデメリットがあり単純にどちらかを選ぶのは難しそうです。そこで、ちょっとした工夫で家計管理を上手に分担できる方法をご紹介します。

それは、先ほどのマネーパーソナリティを基に、お互いが配偶者の「得意なこと」に目を向けることです。それを実行して家計分担が上手になった一例をご紹介します。

結婚8年目のSさん夫婦は、夫が「使いがちな人」、妻は「節約しがちな人」のタイプです。マネーパーソナリティ上の組み合わせとしてはストレスがたまりやすいパターンです。

夫婦は結婚当初から家計管理が別々でした。しかし、夫は必要な食料品を買いに行くたびに高価なワインを何本も買ってしまう癖があり、妻はそれをとがめましたが一向に治りません。

いっそ、家計管理は自分が一手に引き受けようかと考えましたが、すると夫は家計に一切関心がなくなってしまいそうで、決めきれずにいました。

そこで妻は専門家のアドバイスの下、夫の浪費癖を責める代わりに、夫の「買い物の決断の早さ」に着目することにしました。そして、自身は節約志向で培った情報収集術を使って、クーポンや安売り情報を、夫が買い物に行く前に、それとなくSNSで送るようにしたのです。

すると決断の早い夫は、すぐにそのアドバイスに従ってお得な買い物をするようになりました。

一方、高価なワインを買う癖は完全には直りませんが、妻自身も見方を変えて、「節約だけでなく、時には人生を楽しむための買い物も必要なんだ」と考えるようになったのです。

まとめ

ここまで夫婦のマネーパーソナリティを理解し合うことの大切さ、そして夫婦の得意なことを上手に結びつけて新しい家計管理を築くヒケツをご紹介しました。

実際に夫婦間のコミュニケーションが多い夫婦ほど、家計管理がうまく行っている例を筆者は多く見てきました。まずは軽い気持ちでお金について夫婦で話し合ってみることから始めてみてください。

(※1)マネーパーソナリティについては、米国のさまざまなインターネットサイトが、その診断方法を紹介しています。検索サイトで“Money Personality Quiz”と入力して検索すると、多くのサイトが出てきます。ぜひ、翻訳アプリなどを使って詳細を確認してみてください。

執筆者:酒井 乙

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。

関連記事

国立大学と私立大学の学費ってどれくらい違うの?足りない場合はどうすればいい?

『児童手当』と『児童扶養手当』は全く違う制度って知ってる?しかも、改正で支給減の可能性が。

児童扶養手当の所得制限はいくら? FPがわかりやすく解説!

外部リンク

この記事に関連するニュース

-

37歳貯金300万円。第3子を出産し貯金ができず、大学の学費も足りません

オールアバウト / 2024年7月26日 22時20分

-

夫婦の「給与明細」「貯蓄額」を知らないとコワイ!

オールアバウト / 2024年7月23日 11時30分

-

「家に帰りたくない…」夫にとって負担となる妻の特徴5つ

KOIGAKU / 2024年7月13日 17時33分

-

夫婦共働きの場合に、財布を「1つ」にするか「2つ」にするかの選択 ~折衷案のススメ〜

ファイナンシャルフィールド / 2024年7月13日 0時0分

-

年金不安、シニア破綻は他人事ではない「老後ビンボー」を防ぐ《50代からのマネーの心得》

週刊女性PRIME / 2024年6月29日 7時0分

ランキング

-

1「うちの病院、ヤバすぎる」美容クリニック従業員がSNSで暴露…なぜ「内部告発」を止めることはできなかったのか?

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月27日 7時15分

-

2街にあふれる「アルファード」 なぜ「先代」も“高い”? すでに“型落ち”でも「現行型」に迫る「高リセール」維持する理由とは

くるまのニュース / 2024年7月26日 10時10分

-

3致命傷になる部位ってどこ? バイク事故で守るべきポイントとは

バイクのニュース / 2024年7月27日 10時10分

-

4日本のにんにくは中国産が9割。「国産にんにく」と「中国産にんにく」の違いとは? 3つの産地で比較

オールアバウト / 2024年7月26日 21時5分

-

5老眼も眼精疲労もこれで防衛できる…眼科医直伝どんなに忙しい人でも毎日続けられる"両目の自己回復習慣"

プレジデントオンライン / 2024年7月27日 10時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください