2020年の控除の改正で何が変わった? 内容をおさらい

ファイナンシャルフィールド / 2021年2月9日 10時10分

2020年は私たちの生活に密着する各種控除の税制に大きな変更がありました。その中でも特に大きな4つの控除の改正について内容をおさらいしていきます。

The post 2020年の控除の改正で何が変わった? 内容をおさらい first appeared on ファイナンシャルフィールド.給与所得控除に関する改正

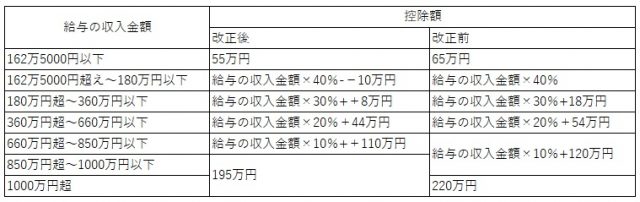

給与所得控除は次のように控除額が10万円引き下げられました。これにより、全体的に税負担が重くなったように感じられますが、後述する基礎控除の改正により、給与収入が850万円以下の方であればプラスマイナス0となります。逆に850万円を超えるような高所得者は税負担が重くなります。

※筆者作成

基礎控除の変更

基礎控除については所得に関係なく一律38万円だったものが所得が大きくなるごとに小さくなるよう変更され、所得が2500万円を超える高所得者については基礎控除の適用を受けられなくなりました。所得が2400万円以下の方は基礎控除の額が10万円分増え48万円となりました。

※筆者作成

子ども・特別障害者等を有する者等の所得金額調整控除の創設

その年の給与の収入金額が850万円を超える方で、次のいずれかに該当する場合、給与の収入金額(給与の収入金額が1000万円を超える場合には1000万円)から850万円を控除した金額の10%に相当する金額を給与所得の金額から控除することとされました。

・所得者本人が特別障害者

・同一生計配偶者が特別障害者

・扶養親族が特別障害者

・扶養親族が年齢23歳未満

未婚のひとり親に対する税制上の措置

現に婚姻をしていない、または配偶者の生死の明らかでない一定の人のうち、次に掲げる要件を満たす人はひとり親として、ひとり親控除の対象になります。その場合、その年分の総所得金額、退職所得金額または山林所得金額から35万円を控除することができるようになりました。

・生計を一にする子を有すること

・合計所得金額が500万円以下であること

・事実上婚姻関係と同様の事情にあると認められる人がいないこと

寡婦(寡夫)控除の見直し

寡婦について下記のとおり要件が追加され、かつ、寡婦(寡夫)控除がひとり親に該当しない寡婦に係る寡婦控除として扱われるようになりました。

・扶養親族を有する寡婦について、合計所得金額が500万円以下であること

・事実上婚姻関係と同様の事情にあると認められる人がいないこと

なお、これに合わせて特別の寡婦に該当する場合の寡婦控除の特例が廃止されました。

2020年は高所得者の税負担が重くなったが低所得者層への負担は軽くなった

2020年の控除の改正の目玉は何といっても基礎控除と給与所得控除の改正です。これにより、所得が850万円以上あるような高所得者は実質増税となっています。一方、未婚のひとり親に対する税制上の措置など支援が必要な層へは減税措置をとっています。

私たちを取り巻く税制は常に変化しています。知らないうちに税制が変わって驚いてしまわないよう、税制改正についてアンテナを張っておき、改正が起きたら必ず確認しておいてください。

執筆者:柘植輝

行政書士

関連記事

<寡婦控除><特別寡婦控除><寡夫控除>いったい、なにが違うの?

障害者控除の控除額っていくら? 受けられる優遇措置って?

2020年度から施行される税制改正。所得金額調整控除について予習しておこう(1)

外部リンク

この記事に関連するニュース

-

「住民税非課税世帯」の年収はいくらから?

オールアバウト / 2024年8月5日 11時30分

-

「定額減税」って基礎控除や配偶者控除などとなにが違うのでしょうか?

ファイナンシャルフィールド / 2024年7月28日 1時0分

-

公的年金受給者でも確定申告する必要はありますか? また、不要であっても確定申告したほうがよいケースはありますか?

ファイナンシャルフィールド / 2024年7月21日 22時30分

-

フリーターの息子がいます。今は月収10万円だそうですが、扶養に入れたほうがいいですか? 年収600万円の会社員で、あと10年で定年となります。

ファイナンシャルフィールド / 2024年7月15日 1時10分

-

大学生の娘が週3日アルバイトをして、このままだと扶養控除が受けられなくなるのではと心配です。いくら稼ぐと扶養から外れますか?

ファイナンシャルフィールド / 2024年7月12日 23時0分

ランキング

-

1日本株の「長期上昇インフレ相場」は終わらない 次に来るのは「急落後の反発」か「弱気相場」か

東洋経済オンライン / 2024年8月5日 10時30分

-

2東証続落、一時4600円超安 ブラックマンデー超え史上最大

共同通信 / 2024年8月5日 14時45分

-

3日経平均終値4451円安、ブラックマンデー超え過去最大の下落幅

読売新聞 / 2024年8月5日 15時10分

-

4ホンダ、コンパクトカー「フィット」リニューアル 「本当にデザインが良いよなぁ」SNS期待の声

J-CASTニュース / 2024年8月5日 7時10分

-

5株安・円高に歯止めかからず、マネーが逆回転 米景気後退に現実味

ロイター / 2024年8月5日 14時6分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください