住宅ローンの残高が減らない…そんな人は返済方法をチェックすべき?

ファイナンシャルフィールド / 2021年2月10日 10時30分

住宅ローンをコツコツ返しているものの、残高を確認すると思ったより減ってないと感じることも。借金ゆえ早く返してしまいたい住宅ローン、効果的な返済方法を紹介します。

The post 住宅ローンの残高が減らない…そんな人は返済方法をチェックすべき? first appeared on ファイナンシャルフィールド.なぜ住宅ローンは減らないのか

そもそも住宅ローンはなぜ思うほど減らないのでしょう。それは住宅ローンの主な返済方法である「元利均等返済」のしくみが原因です。

「元利均等返済」は毎月の返済額が返済期間中ずっと同じである一方、返済額に対する元金と利息の割合は毎月変化します。さらに、返済当初ほど返済額に占める利息の割合が大きく、逆に元金の割合は少ないため、返済元金の残高が減りづらいのです。

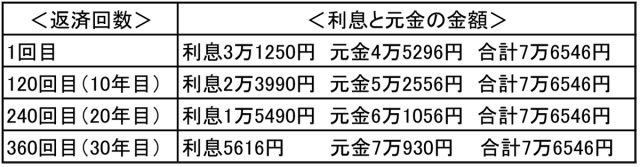

例えば下記の条件で住宅ローンを借りた場合、元金と利息の金額は以下の通りです。

【借入金2500万円 金利1.5% 返済期間35年間 元利均等返済 ボーナス払いなし】の場合

毎月の返済金額:7万6546円

これが、住宅ローン返済当初ほど残高が減っていると実感しづらい理由です。

借入元本を減らす方法は3つ

元金を返さないと住宅ローン残高は減りません。そこで、元金を減らす方法は主に3つあります。それが

(1)借り換え

(2)繰り上げ返済

(3)返済額増額

です。

1.借り換えでメリットが出る条件とは

借り換えとは、現在住宅ローンを返済している金融機関から、より金利が低い金融機関にその名の通り借り換えることです。借り換えによって支払う利息が少なくなることがメリットとなる一方、借換時に支払う諸費用も発生するため、トータルで節約効果が生じるか考える必要があります。

一般的に、借り換えすることにより効果が出る住宅ローンの条件は以下といわれています。

●借り換えの前後の金利差1%以上

●住宅ローン残高1000万円以上

●借り換え後の返済期間10年以上

昨今の低金利下では現状のローン金利が低いため、1%の金利差という借換先の条件を満たさないケースも散見されますが、比較的金利が高めだった2015年以前の固定金利ローンなどであれば検討の余地があります。

多くの銀行のホームページでは借り換えのシミュレーションのサイトを設けています。残債額の比較だけでなく、借り換え完了までの費用をトータルで比較できるサイトもあるのでまずは、試算をしてみましょう。

2.繰り上げ返済は貯蓄にゆとりがある人向け

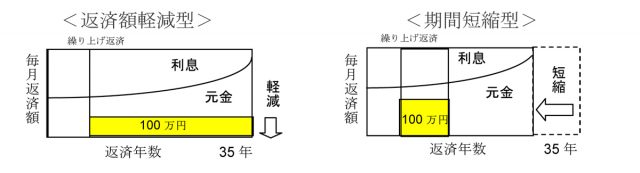

借り換え効果がない場合で、しかもすぐ使わない貯蓄があるなら繰り上げ返済をするのが効果的です。繰り上げ返済とはまとまったお金を返済する方法です。

返済するお金を返済終了まで薄く返していき、毎月の返済額を小さくする「返済額軽減型」と、一定期間分に充当して返済期間を短くする「期間短縮型」の2通りあります。同額を充当したとしても、期間短縮型の方が金利負担が軽くなるのでおすすめです。

例えば、下記の条件で2通りの繰り上げ返済をした場合に節約利息は以下の通りです。

【借入金2500万円 金利1.5% 返済期間35年間 元利均等返済 ボーナス払いなし】の場合で、返済5年目に100万円を繰り上げ返済した場合

●節約できる利息の合計額 約24万1700円

●毎月の返済額 7万6546円→7万3087円 3459円軽減

●節約できる利息の合計額 約54万3000円

●短縮できる返済期間 1年8ヶ月

このケースでは同じ100万円を返済しても「期間短縮型」の方が約30万円多く利息の節約ができました。

3.月々にゆとりがあるなら返済額増額

住宅ローンを返しながら繰り上げ返済用の貯蓄をするのは大変だという方、毎月の家計には比較的余裕があるという方なら返済額増額を検討しましょう。または子どもが小さいうちのあまりお金がかからない時期に返済のめどをつけたいという方にもおすすめです。

毎月の返済額を増額することで、その分元金に回すお金が増えます。そうすると返済期間が短縮でき、本来支払うはずの利息もカットできます。注意点は金融機関によっては増額変更に条件がある場合や、数千円から数万円の手数料がかかる場合があることです。事前に確認することをおすすめします。

【借入金2500万円 金利1.5% 返済期間35年間 元利均等返済 ボーナス払いなし】の場合で、返済5年目から毎月の返済金額7万6546円を1万円増額した場合

●節約できる利息の合計額 約83万2000円

●短縮できる返済期間 4年

住宅ローンはメンテナンスも大事

どの方法も当初金利が高いときに契約した住宅ローンほど、見直し効果があります。低金利が続く昨今ですが、少しでも支払金額が減るのならやる価値はあります。住宅は大きな買い物ですので、借りたら借りっぱなしではなく、こまめに条件変更の効果をシミュレーションしてメンテナンスも怠らないようにしたいですね。

執筆者:波多間純子

㈱bloom代表。ファイナンシャル・プランナー(CFP(R)),キャリアコンサルタント

お金の知恵YouTube

関連記事

住宅ローン控除期間終了後も繰り上げ返済しないほうがいいワケ

住宅ローン控除の還付金が少ないと感じたら確認したいポイント

60歳からだと住宅ローンは組めない?老後生活の不安

外部リンク

この記事に関連するニュース

-

年収だけで「家の購入額」を決めるのは危険…必ず知っておくべき〈住宅ローン〉で”無理なく完済できる”月々の支払額、“やってはいけない”返済方法

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月13日 11時45分

-

62歳で住宅ローンが「1000万円」残っています。利上げの可能性があるなら「退職金」の残りで繰上げ返済したいのですが、なにか“リスク”はあるでしょうか…?

ファイナンシャルフィールド / 2024年9月13日 10時0分

-

入居月が「12月→1月」に変わるだけで、住宅ローン減税額が「10万円」も違う!? 控除金額を「年末・年始」で比較

ファイナンシャルフィールド / 2024年9月12日 5時10分

-

家を購入したのですが、ローンの返済が難しくなってきました。毎月「10万円」のローンを「8万円」程度に抑えられる方法はありますか?

ファイナンシャルフィールド / 2024年9月10日 21時0分

-

奨学金で「300万円」ほど借りたいです。利率が1%なら利息の「3万円」を足して返済すれば大丈夫でしょうか?

ファイナンシャルフィールド / 2024年9月5日 7時0分

ランキング

-

1不動産会社の女性経営者が教える! 間取りでわかる「選んではいけない賃貸物件のNG特徴」5選

ananweb / 2024年9月21日 20時0分

-

2「和牛」と「国産牛」は何が違うのか…高級な「A5ランクの和牛」がおいしいとは限らないワケ

プレジデントオンライン / 2024年9月21日 16時15分

-

3ペーパードライバーの “迷惑運転行為”に、走行距離30万km超のゴールド免許所持者が怒りの告発

日刊SPA! / 2024年9月15日 15時52分

-

4「やってみますじゃないんだよ!」糖尿25年の男性が医師の"最終激怒警告"3カ月後に迎えた「まさかの結末」

プレジデントオンライン / 2024年9月22日 10時15分

-

5黒板の「書き写し」、教科書に「蛍光マーカー」は意味がない…最新研究でわかった「頭がよくなる科学的な勉強法」

プレジデントオンライン / 2024年9月22日 9時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください