教育費の準備、本当に学資保険で大丈夫?

ファイナンシャルフィールド / 2021年2月26日 10時30分

私が相談を受ける中で、子どもが生まれたから学資保険を検討したいという方が多くおられます。

しかし昨今の学資保険は18年で10%も増えるような商品はなくなってきているのではないでしょうか。逆に、払った保険料よりも受け取るお金が少ないという学資保険もあります。保障も併せて検討されるのであれば良いのでしょうが、少しでもお金を増やしたいと思われる方には、本末転倒の商品となってしまいます。

今回は、実際に教育費はいくらくらい必要なのか、過去のデータから教育費の上昇率を再確認してみたいと思います。

子どもの教育費はどれくらい必要?

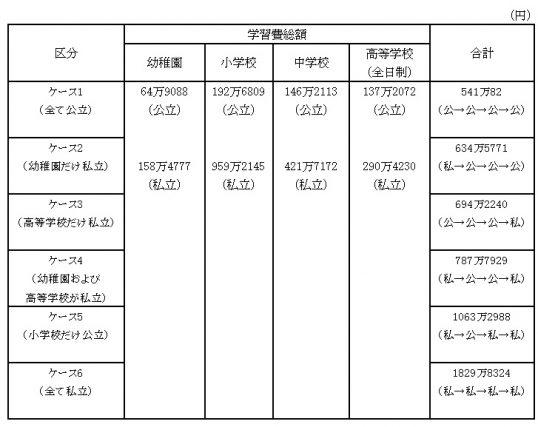

文部科学省が公表している平成30年度の「子供の学習費調査」では、幼稚園から高校までの年間の学習費総額の推移が以下の表のようになっています。

※文部科学省「平成30年度子供の学習費調査」より筆者作成

同じ調査で、幼稚園から高等学校まで15年間の進路による学習費総額は以下の表になります。

全て公立に進学したとしても、高校卒業までに550万円くらいが必要になることが分かります。また全て私立に進学した場合では約1800万円と、全て公立に進学したときに比べて3倍以上のお金がかかります。

※文部科学省 「平成30年度子供の学習費調査」より筆者作成

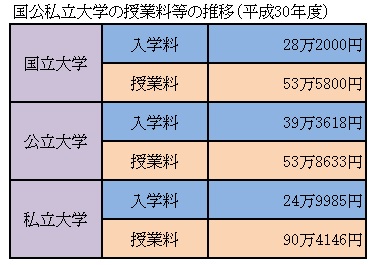

また文部科学省が公表している「国公私立大学の授業料等の推移」の平成30年度のデータでは、国公立大学と私立大学は全大学の平均ですが以下のようになっています。

※文部科学省 「国公私立大学の授業料等の推移」より筆者作成

幼稚園から大学まで全て国公立に進学した場合、上記の高校までの約541万円に国立大学の入学料約28万円と授業料約54万円の4年間分で約216万円かかり、合計約785万円かかることになります。高校までは公立に進学し、大学は私立に進学した場合では、約541万円と大学の授業料などの約387万円の約928万円が必要となります。

ただし、上の表は授業料と入学料のみになっているため、学費以外に必要な他の費用も出てくると思います。さらに私立でも文系と理系では授業料が違ってきますので、進路や自宅からの通学か1人暮らしになるかなど、条件によってはもっとお金が必要になる可能性もあります。

学費は増えている

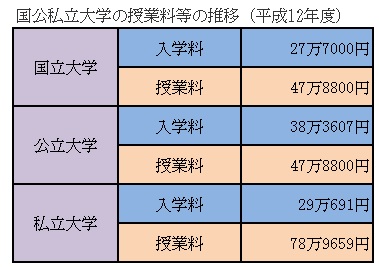

先ほどの「国公私立大学の授業料等の推移」のデータでは、過去の授業料なども確認できます。例えば、18年前の平成12年度の授業料などは以下のとおりで、平成30年度の学費が私立の入学料を除いて授業料、入学料ともに増えていることが分かります。

※文部科学省「国公私立大学の授業料等の推移」より筆者作成

国立の授業料を見てみると平成30年度は53万5800円で、平成12年度から約12%増えています。私立大学の平均を見ると平成30年度の授業料は90万4146円で、平成12年度からでは約14%増えていることになります。上昇率を計算すると国立では0.62%、私立では0.75%の上昇率で上昇したことになります。

ちなみに30年前の平成元年では、国立の授業料は33万9600円、私立の授業料は57万584円となっており、平成30年度までの上昇率はそれぞれ約58%上昇しており、年率換算では1.5%の上昇率となっています。

学費の上昇は物価の上昇よりも大きい

これまで現在の学費と過去の学費からの上昇について確認してきましたが、物価上昇も併せて考えてみましょう。

学費と同様に平成12年度から平成30年度までの物価の上昇を見ると、総務省の消費者物価指数では約2%程度の上昇率となっています。平成元年度から平成30年度では約15%です。これを見ると教育費の上昇は物価上昇よりも大きいことが分かります。

教育費の準備は学資保険だけではない

子どもが生まれて、教育費の準備を始められる方は多いのですが、実際どれくらい必要で、どうやって準備しようかと迷われている方も多いのではないでしょうか。

学資保険では不足分が出てしまう可能性があることや、本当に必要な金額を学資保険で準備しようとすると保険料が高額になってしまい、必要な額ではなく毎月積み立てられる額で保険を契約するケースもあるようです。

しかし最近では、お金の価値や投資性商品についての認識がある方は、投資性商品で教育費の準備を考える傾向になってきました。特にNISAという少額投資非課税制度もあり、しっかりと運用ができれば、積立額を必要以上に捻出しなくても目標額を達成できる場合もあります。

まとめ

教育費や老後資金について、安全かつ確実に増やしたいと思われる方は多いと思います。しかし、お金の価値は常に変動しているということを意識しておかなければ、仮に現在の価値で必要な金額が分かっていても、将来の価値で考えると実はもっと大きな金額が必要になっている可能性もあります。

今回は、学費の上昇について考えましたが、学費以外の物価も上昇しているという点で考えると、時の経過とともに支出は増える傾向にあると考えられます。収入も物価以上に上がっていかない場合は、物価上昇に伴う支出の上昇で思うように貯蓄もできなくなる可能性があります。

早いうちから適切な方法で貯蓄を行うなど、しっかりと準備をしておく必要がありますね。

出典

文部科学省 「平成30年度子供の学習費調査」

文部科学省 「国公私立大学の授業料等の推移」

総務省統計局 「消費者物価指数(CPI)時系列データ」

執筆者:吉野裕一

夢実現プランナー

関連記事

奨学金の繰上返済って本当にお得? こんな人は繰り上げを検討しよう

奨学金の給付型の条件が拡大!何が変わった?我が家は対象?

奨学金っていつ振り込まれるの? スケジュールをおさらい

外部リンク

この記事に関連するニュース

-

子どもが3人なので「大学無償化」だと安心していたのですが、結局お金がかかるって本当ですか?“将来の収入”を考えると、無理してでも進学させるべきでしょうか…?

ファイナンシャルフィールド / 2024年7月28日 4時40分

-

3人兄弟なら「大学無償化」のはずが、3男は結局「奨学金」で進学することに!? 大学無償化制度の“注意点”を解説

ファイナンシャルフィールド / 2024年7月24日 4時30分

-

妻が子どもを幼稚園から大学まで私立に通わせたいと言っています。世帯年収600万円ではさすがに厳しいですよね?

ファイナンシャルフィールド / 2024年7月17日 9時30分

-

高校生の娘が私立大学への入学を希望しているのですが、うちは生活保護世帯です。生活保護を受けていても私立大学に入れますか?

ファイナンシャルフィールド / 2024年7月11日 0時10分

-

【大学進学費用】東京の大学でも「国立大学」なら安く済みますか? もし合格したら4年間でいくらかかりますか? 一人暮らしの予定です。

ファイナンシャルフィールド / 2024年7月6日 0時20分

ランキング

-

1ファミマ、「カラフル靴下」が2000万足突破の衝撃 地味だった衣料品売り場を「主役級」に大改革

東洋経済オンライン / 2024年7月28日 8時0分

-

2カスハラ被害、企業規模が大きいほど増加 最も被害が多い業界は?

ITmedia ビジネスオンライン / 2024年7月28日 8時10分

-

3「子どもが野菜を食べてくれない」悩みへの回答 科学的に正しい「野菜嫌いをなくす5つの方法」

東洋経済オンライン / 2024年7月27日 15時0分

-

4渋谷「三井住友銀行+スタバ」は異空間だった アプリ会員は無料でソファやテーブルが利用可

東洋経済オンライン / 2024年7月28日 10時0分

-

5スズキ、コンパクトSUV「フロンクス」の最新情報を公開

財経新聞 / 2024年7月27日 16時36分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください