資産形成の先に待ち受けるもの―“資産の取り崩し”が圧倒的に難しいワケ

Finasee / 2021年10月20日 11時0分

Finasee(フィナシー)

老後資金の「取り崩し方」という問題

アメリカでは、日本のように「ふつう」がありません。多人種、多国籍、多文化、多バックグラウンドの人々が住んでいますから典型的な例というのがないのです。

それでもあえて「一般的な労働者がリタイヤして寿命を全うする例」というのを無理につくりだすとすれば、こんなかんじでしょうか。

「20代で働きはじめ、30代で本格的に老後資金を貯めはじめ、60代後半でリタイヤし、その後90歳くらいで寿命を全うする」

90歳というのは現在の平均寿命からすると長いように見えますが、ファイナンシャルプラニングでデフォルトで使われる予想値は95歳程度が多いです。甘く見積もりすぎて、老後資金が枯渇するのを避ける意味も含まれています。この「典型例」を考える場合、30数年の資金準備期間があった後、30数年の資金使用期間があることになります。30年貯めて、30年かけて取り崩しながら使うわけです。

一般的な傾向として私たちは老後の備えについて、その資金準備期間に注目しがちです。「老後資金は一体いくらあればいいのか?」「老後資金の準備はどうするか?」「老後に備える投資策は?」などという見出しの記事やニュースをよく見かけます。しかしながら、実は貯めるだけ貯めてリタイヤしたらそれで万事よし……というものではなくて、実はその後の資金を使うフェーズでのプランニングもとても大切です。

アメリカでは、第二次大戦後の人口爆発(ベビーブーム)の頃に生まれた人々のことをベビーブーマー(1946年から1964年生まれ)と呼びますが、この人々の第一弾がリタイヤし始めたのが10年くらい前です。その後ベビーブーマーが順次リタイヤメントに入るにつれ、貯めてきた老後資金からの現金確保のしかた、つまり口座からの現金の引き出し方というものに焦点が当たるようになってきました。

一方、同時にこの10年間にはロボアドバイザーも登場し、人であるアドバイザーに変わってプログラムが投資を引き受けるようになってきました。ロボアドバイザーサービスが充実するに従い、投資による“蓄積フェーズ”に関してはかなりの成熟を見ていると感じます。

さらにターゲット・デート・ファンドも、ものすごい勢いで市場シェアを伸ばし、低コストインデックスファンドやETFを使っての長期パッシブ投資が加速度的に根付きました。多くの人が、このやり方で自動積立+自動運転をしています。広く一般の人がシンプルに安定的に長期投資できる枠組みができたわけです。

貯めること以上に、取り崩すことは難しい! その理屈は…シンプルな貯める期間に比べ、取り崩しながら使う期間はずっと複雑さが増します。

まず大きな違いは、貯める期間では元本がどんどん増えていくのに対し、使う期間では元本がどんどん減っていくということです。当たり前のことですが、でもこれが二つのフェーズを分ける大きな違いなのです。

貯める期間は上り坂で、元本も積み立てによって増え、それを元に投資して得られる利回りも増えていきます。利回りは元本に加えられ、翌年以降は大きくなった元本にさらに利回りがのっていきますから、複利で雪だるま式に投資ポートフォリオが大きくなっていくということになります。たとえものすごく儲かるファンドに投資していなくても、健全なアセットアロケーションを実現し、手数料が低いファンドにコンスタントに貯め続けていれば、長期的には投資ポートフォリオは複利パワーによって伸びていくはずです。

ところが、取り崩しながら使う期間は、その反対が起こります。年々の利回りだけで生活していけるのならよいのですが、一般的にはそうもいきませんから、利回りに加え一部元金を引き出すことになります。また、もしも利回りだけで生活できたとしても、そうするのがよいとも限りません。元金に全く手を付けないでお子さんに全額残したいという、はっきりとした願望がある場合を除き、元本にも手をつけながらより豊かな老後生活を送るというのが本来あるべき姿です。

そうなると、貯める期間の反対で、だんだん残高が減っていくことになります。減っていくフェーズも、先に書いたように複利で働きます。ただ逆パターンで働くのです。元本が減れば、それに対する利回りの絶対額も減ります。減った利回りの額だけではどんどん足りなくなり、よりたくさんの元本を使うことになり、そうなるとまた将来の利回りの額が減るということになります。

使うことで元本が減るだけでなく、株式市場が下向きの年は、使わなくても投資ポートフォリオが小さくなります。小さくなった元本を使うということは、値下がりした投資ファンドを売るということで、つまり「安い時に売る」という一番よくないパターンをしていることになり、値下がりで元本減しているところに、さらに元本を引き出ししてまた元本減というダブルパンチになるわけです。

貯める期間には、市場がいい時も悪い時にもあまり気にせず、ただコンスタントに積み立てるだけでよかったものが、使う期間では市場の動向しだいで、リタイヤメント資金が長続きするか枯渇するかの分かれ道にもなります。

ドルコスト平均法という言葉をお聞きになったことがあるでしょう。これは貯める期間において使われるテクニックで、毎月コンスタントに定額を積み立てるというやり方のことです。毎月一定額、たとえば$300をコンスタントに積み立てるという設定にしていると、市場低迷期には$300÷低い株価=より多い口数(株数)となり、安い時こそたくさん投資するという効果が自然と得られます。反対に、市場高揚期には、$300÷高い株価=より少ない口数となり、高い時には少しだけ投資するという効果が自然に得られます。自分で市場の状況を見てあれこれ判断する必要がなく、またタイミングを逸することもなく、なるべく安く買うことが自然と行われます。貯める期間にあっては、非常にシンプルで効果の大きい方法です。

一方、使う期間では、これが逆に作用します。毎月$3,000を老後資金の投資ポートフォリオからコンスタントに引き出すとしましょう。市場高揚期には、$3,000÷高い株価=より少ない口数となり、高い時には少しだけの投資を売り換金して生活費に充てることになります。本当なら、高い時にもうちょっと売っておいて、後の生活費として確保しておくのがいいかもしれませんが、月々定額コンスタントに引き出すならその効果は生まれません。

反対に、市場低迷期には$3,000÷低い株価=より多い口数となり、株安の時に売り換金してしまう(安くたくさん売る)ので、その後の投資元本を大きく減らしてしまうという好ましくない効果が生まれてしまいます。なので、貯めてきたのと同じ考え方で、コンスタントに元本を引き出し使っていくというやり方は、往々にして危険なものになりがちです。

この問題は大きな問題です。蓄積フェーズは残高が大きくなっていく安心があるのに対し、使用フェーズではだんだん少なくなっていくという不安……。「もし資金がなくなってしまったらどうしよう」という心配と闘いながら、でも元気なうちに旅行もしたいし、子どもや孫にもよくしてやりたい――こういう葛藤を抱えながらの生活になります。

自分がいつ死ぬかは誰にもわかりませんが、あと何年資金を持たせなければならないかに常に目を配り、なるべく減らさずに、でも今、必要十分な生活費を引き出す……これはなかなか難しいことです。

老後資金の良い“取り崩し方”の研究は発展途上にある「早期の資金枯渇を防ぎつつ、十分に月々の現金を確保する引き出し方」については、バンガード社のホワイトペーパーなどをはじめ研究が進んでいます。投資・積立の方法論とは別の、まったく新しい研究分野です。いろいろな方法が論じられていますが、個人投資家がすぐ安心して簡単に使えるようなテクニックやサービスは、ここアメリカでもまだまだ少ない現状です。

ただ唯一、チャールズ・シュワブがそのようなサービスらしきもの(らしきものというのは、まだ広く一般に使われて検証されていないので、そう呼ぶことにします)を提供し始めました。同社は、「Schwab Intelligent Portfolios」というロボアドバイザーサービスを提供しており、その一環として、リタイヤメントに入った顧客には、Intelligent Income(この場合のIncomeというのは、老後生活収入、つまり引き出し額という意味)を提供しています。

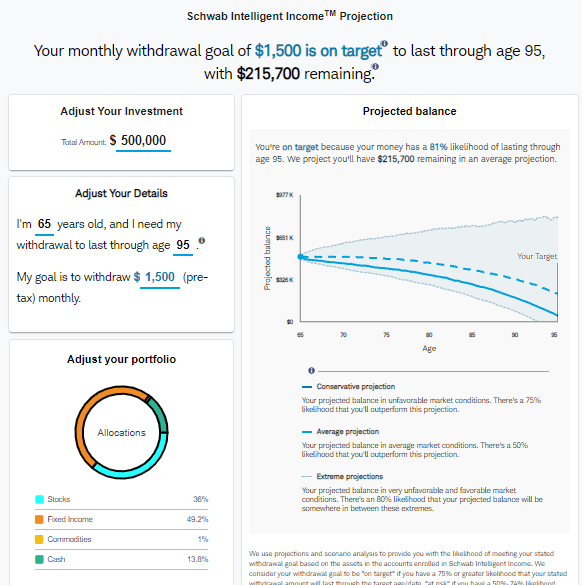

どんなイメージなのかご紹介しましょう。下はSchwab Intelligent Incomeのページ例です。たとえば、$500,000(5,570万円程度)の資金があり、65歳でリタイヤし、それを株式36%程度の低リスクポートフォリオで運用しつつ95歳まで生きるとした時、月々$1,500(約16万7000円)を引き出し続けるとすれば、資金枯渇なしに全うできる確率は81%であり、95歳時の残金予測は$215,700という結果です。この$1,500は、自動的に毎月振り込まれ、現金口座で受け取るよう設定ができます。この計算は順次いつでも可能です。$1,500は変更するまで自動で振り込まれ続けますが、変更したければいつでも変更可能です。

筆者提供

筆者提供

ちなみにこの確率はモンテカルロ法シミュレーションで求められています。昨今のアメリカでのファイナンシャルプラニングにおいては、市場の不確定要素を踏まえた手法としてこのモンテカルロ法が標準的に使われています。

なお「Schwab Intelligent Portfolio」はアメリカでも最大級のロボアドバイザーですが、ポートフォリオ中、自動的に提案される現金比率の高さが問題になり、昨今ではSEC(米証券取引委員会)からの捜査、集団訴訟にさらされています。

そういう意味でも、ロボアドバイザーが資金準備期間から資金使用期間まで通じて安定的に使えるようになるには、もう少し時間がかかりそうです。

岩崎 淳子/ファイナンシャルプランナー

「Smart & Responsible」代表。 マーケティング戦略やアナリスト業務を経験した後、2000年に夫の転職を機に米バージニア州へ移住。子育てをしながら米国公認会計士、パーソナル・ファイナンシャル・スぺシャリトに合格。日本と全く異なるアメリカのシステムに戸惑った経験をベースに、個人向けファイナンシャルプラニングの情報提供サイトを立ち上げる。大金持ちでないからこそのプラニング・バランスのとれた家計システム・人任せにせず自分で考える姿勢をモットーにプラニングサービスを提供中。聖書をこよなく愛するクリスチャン。現在は米カリフォルニア州在住。著書に『お金が勝手に貯まってしまう 最高の家計』(ダイヤモンド社)。

この記事に関連するニュース

-

50・60代なら押さえたい新NISA「リスクの取り方」 退職金を「同じ金融商品へ一括投資」は絶対ダメ

東洋経済オンライン / 2024年12月6日 7時0分

-

50歳からでも始められる老後2,000万円問題の解決法とは?鍵になるのは「健康の維持」【元外資系金融エリートの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月5日 11時15分

-

その「安定した利回り」は本当か? “うたい文句”にひそむ“ワナ”を見抜く、たった一つの知っておくべき方法

Finasee / 2024年12月4日 12時0分

-

来年からNISAを「月3万円」で始めたい! NISAならではの「出口戦略」とは?いつまで続けて、いつ売却すればいいのかも解説

ファイナンシャルフィールド / 2024年11月29日 5時10分

-

老後資金「2,000万円貯蓄」はツラすぎるが…もし「3%のリターン」で運用できたなら?→試算結果に衝撃【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月27日 11時15分

ランキング

-

1新幹線「のぞみ」自由席なんで減らすんですか!? いずれ“通年で全車指定席化”なのか? JR東海に聞く

乗りものニュース / 2024年12月22日 15時12分

-

2外環‐成田の最短路「北千葉道路」の計画が一歩前進! “起点JCT”から伸びる区間に動きアリ 今どうなってる?

乗りものニュース / 2024年12月22日 12時12分

-

323日にも協議開始 ホンダ・日産

時事通信 / 2024年12月22日 19時12分

-

4グーグル、検索サービスの独占解消案を発表…「クローム」売却は拒否

読売新聞 / 2024年12月22日 19時0分

-

5「ドイツ旅行のコスパ最強ホテル」実は東横INN!? 実際に泊まったら「日本人には最強仕様」…でも違いも?

乗りものニュース / 2024年12月22日 11時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください