年金額84%アップも…「受給開始年齢が75歳まで拡大」に潜む危ない落とし穴

Finasee / 2022年2月9日 11時0分

Finasee(フィナシー)

65歳からの老齢基礎年金や老齢厚生年金について、受給開始を遅らせる代わりに受給額を増額できるのが「繰下げ受給制度」です。これまで70歳まで繰下げが可能でしたが、2022年4月から改正により75歳まで可能になります。

75歳まで繰下げ可能に! 最大84%の増額が可能も“逆転時期”に注意老齢基礎年金、老齢厚生年金の繰下げ受給は66歳から可能となっています。66歳から1カ月単位で繰下げができ、1カ月繰り下げるごとに、年金が0.7%増額されます。66歳0カ月での繰下げでは8.4%(0.7%×12カ月)の増額で、現行制度上は70歳までの5年繰下げ、42%(0.7%×60カ月)の増額が可能です。

70歳まで可能なこの繰下げについて、2022年4月(年金改正法の施行)からは75歳までできるようになり、10年繰下げ、84%(0.7%×120カ月)増額が可能となります。老齢基礎年金、老齢厚生年金、それぞれ片方ずつの繰下げが可能となっていて、「どちらを繰り下げるか」、「いつから繰下げ受給を開始するか」について選択することができますので、改正によって受給の選択方法がさらに増える、とも言えます。

ただし、75歳繰下げの対象は1952年4月2日以降生まれの人。つまり、改正“以降”に70歳を迎える人が75歳までの繰下げが可能な点には注意が必要です。2022年4月時点ですでに70歳を過ぎていて、まだ年金の受給を開始していない人が75歳まで繰下げできるようになるわけではありません。

また、繰下げ受給をした場合に気になるのが、65歳受給開始と比較した生涯の受給累計額の“逆転時期”でしょう。当然ながら、長生きをすればするほど、繰下げ受給をした場合の累計額のほうが65歳受給開始の累計額より多くなります。70歳繰下げの累計額が65歳開始の累計額に追いついて逆転するのは81歳11カ月ですが、75歳繰下げの場合はそれが86歳11カ月と“ほぼ87歳”になります。「年金額最大84%増!」というメリットが強調されがちですが、逆転時期はかなり高齢になってからという点も合わせて認識すべきです。

受給開始時期が拡大されても、気を付けるべき注意点はほぼ同じこのように2022年4月に改正がされますが、今回の改正は受給開始時期が拡大されるだけで、繰下げ受給時の注意点については今までと変わりません。おさらいも兼ねて、注意点を挙げていきましょう。

付加年金、共済加入期間からの老齢厚生年金老齢基礎年金と老齢厚生年金はそれぞれ受給開始時期を選択できますが、老齢基礎年金とそれに上乗せされる付加年金は同時に受給を開始することになります。老齢基礎年金と付加年金の繰下げ受給も同時期となり、同じ増額率で増額されることになります。一方、老齢厚生年金についても、会社員の厚生年金加入期間だけでなく、国家公務員共済や地方公務員共済、私学共済の加入期間がある場合、それぞれの老齢厚生年金は同時に繰り下げることになります。

障害年金、遺族年金65歳になる前から障害年金や遺族年金を受給していた人が、65歳から老齢年金を受給することもあるでしょう。長生きリスクに備えるための老齢年金の繰下げですが、一定の場合を除き、65歳時点で障害・遺族年金を受給する権利がある人は繰下げできません。66歳以降に障害・遺族年金が受給できるようになった場合についても繰下げの増額率はその時点までとなります。

在職老齢年金との兼ね合い65歳以降働いている間は年金の受給は必要ないと考える人も多く、繰下げをしようと考える人も多いところ、老齢厚生年金には在職老齢年金制度による支給停止の仕組みがあります。繰下げをするため65歳開始で受け取らなくても、65歳開始で受け取ったものと仮定して、いわゆる「47万円基準」で老齢厚生年金の支給停止額(つまりカットされる額)を算出し、支給停止が掛からない、つまり支給対象になる部分に対してしか繰下げ増額がされません。65歳以降高報酬で厚生年金に加入する場合は、老齢厚生年金の繰下げ増額があまり期待できないことになるため要注意です。

加給年金、振替加算また、老齢厚生年金に加給年金が加算される場合、あるいは、老齢基礎年金に振替加算が加算される場合、それぞれ繰下げ受給開始以降の加算となり、これらの加算部分への繰下げ増額はありません。

税金や社会保険料の負担増繰下げをすると受給額が高くなって所得が増えるため、税金や社会保険料の負担が多くなり、これらの点を踏まえると、実質的な受給累計額の逆転時期は先述の時期よりさらに遅くなることにもつながります。

65歳で受給方法を決める必要はないこのように繰下げ受給制度について改正される部分、変更のない部分がありますが、いざ65歳を迎えると、実際に繰下げをするかどうか、悩む方も多いでしょう。「長生きをするかどうか分からない」と思うかもしれませんし、「70歳定年時代」を迎え65歳以降も働くかもしれません。65歳からの年金について65歳時点で、65歳受給開始(繰下げなし)で手続きをすると、ここで65歳受給開始が“確定”してしまいますので、後で繰下げ受給に変更することはできません。

もし、繰り下げるか否か決めかねた時はどうしたらよいのでしょうか。その場合、65歳時点では受給の手続きをしないことです。そうなると繰下げのために待機している扱いとなりますが、その後になってから、繰下げをせずに65歳受給開始(繰下げなし)で受給方法を選択することも可能です。

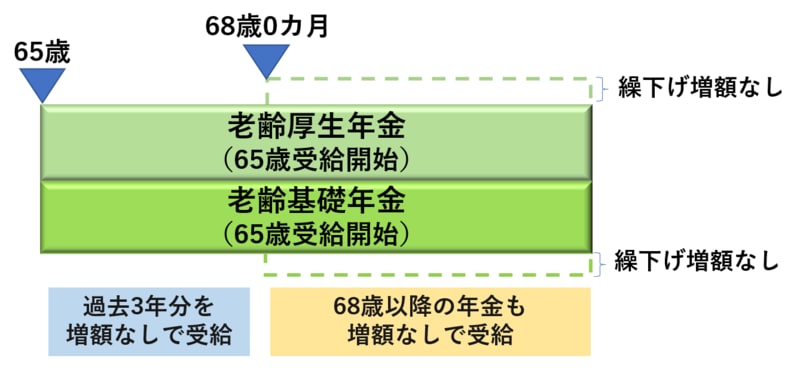

どういうことか具体例とともに解説します。例えば、68歳0カ月時点まで手続きをせず繰下げ待機していたのであれば、その時点で、①68歳0カ月からの繰下げ受給(0.7%×36カ月で25.2%増額)か、②65歳にさかのぼって65歳開始(増額なし)か、いずれかを選択できることになります。65歳にさかのぼる場合、68歳時点では65歳から3年が経過していますが、過去3年分の増額なしの年金を一括で受給し、68歳以降も増額なしの年金で受給することになります。

例:68歳0カ月時点で老齢基礎年金・老齢厚生年金の繰下げ待機をしていた人の場合

①68歳0カ月で繰下げ受給(25.2%増額)する方法

②65歳受給開始(増額なし)としてさかのぼって受給する方法

※①、②はいずれか選択可能。なお「老齢基礎年金は①、老齢厚生年金は②」で選択することも、 「老齢基礎年金は②、老齢厚生年金は①」で選択することも可能。

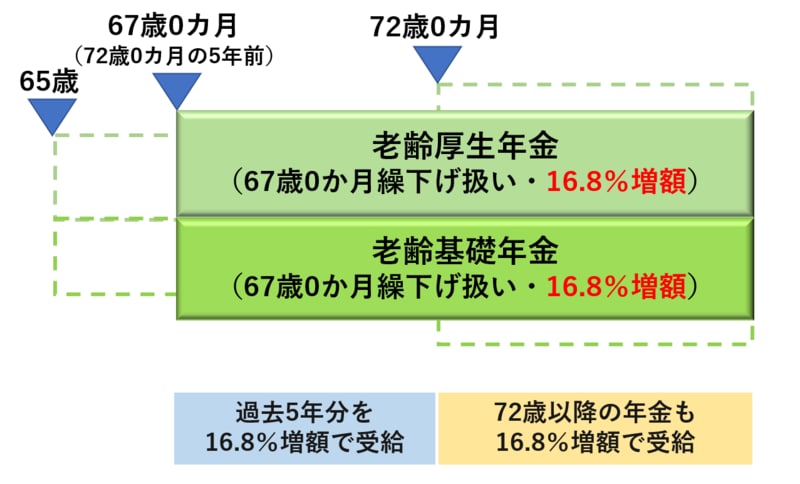

年金の受給にも時効があるが… 70歳超でさかのぼる場合改正による70歳を超えての繰下げ、特に75歳繰下げを選択する人は、実際は多くはないかもしれません。しかし、70歳を過ぎてまだ手続きをしていなかった場合で、「70歳超での繰下げをせず、さかのぼりたい」と考えることもあるでしょう。70歳を過ぎてさかのぼる場合は「年金受給の5年の時効」というルールの影響を受けます。

“5年の時効”は、70歳までであれば65歳から5年以内ですので65歳までさかのぼれますが、70歳を超えると、65歳から5年を過ぎていますので65歳まではさかのぼれない、ということを指します。

繰下げ受給の上限年齢そのものは70歳を超えて75歳まで可能になる中で、5年の時効のルールは引き続き存在します。ただ、2023年4月の改正(今回の繰下げ受給の上限年齢延長の1年後)によって、70歳を過ぎてからさかのぼると、その「5年前の時点」から繰下げ受給をする扱いになります。

こちらも具体例とともに解説します。例えば、72歳まで7年間繰下げのため待機していたところ、72歳0カ月で繰下げ受給をせずにさかのぼる場合、72歳0カ月の5年前である67歳0カ月で繰下げをしたものとして扱われます。つまり、67歳0カ月での繰下げ・16.8%(0.7%×24カ月)の増額で受け取る扱いとなり、まず、67歳から72歳までの過去5年分16.8%増額の年金を一括受給し、72歳以降の今後の年金についても16.8%増額の年金として受給することになります。5年の時効との関係から、65歳から67歳までの年金は受け取れませんが、この改正によって67歳から72歳までの年金は16.8%多い額で受け取れることになります。

例:72歳0カ月で老齢基礎年金・老齢厚生年金を繰下げ受給せず、さかのぼって受給する場合

なお、老齢基礎年金、老齢厚生年金のうち片方は72歳0カ月繰下げ(0.7%×84カ月=58.8%増額)を選択し、もう片方は5年前(67歳0カ月)にさかのぼる選択をすることも可能です。

以上のように、最大75歳まで繰下げが可能になることによって、受給の選択肢は大幅に増えることになります。

繰下げ受給制度についてよく理解した上で、65歳以降、自身の健康状態を確認しながら、働きながら、あるいは家計の支出状況を見ながら、最良の受給選択ができると良いですね。その際、社労士やファイナンシャルプランナー、年金事務所などプロにご相談いただくのもおすすめです。

五十嵐 義典/ファイナンシャルプランナー

よこはまライフプランニング代表取締役、1級ファイナンシャル・プランニング技能士、CFP®認定者、特定社会保険労務士、日本年金学会会員、服部年金企画講師。専門分野は公的年金で、これまで5500件を超える年金相談業務を経験。また、年金事務担当者・社労士・FP向けの教育研修や、ウェブメディア・専門誌での記事執筆を行い、新聞、雑誌への取材協力も多数ある。横浜市を中心に首都圏で活動中。※2024年7月までは井内義典(いのうち よしのり)名義で活動。

外部リンク

この記事に関連するニュース

-

年金は65歳からの受給が原則ですが、早くもらうことも、遅くもらうこともできると聞きました。結局、何歳からもらうのがおトクですか?

ファイナンシャルフィールド / 2024年12月19日 9時20分

-

年金の「繰下げ受給」をしていた夫が68歳で亡くなりました。繰下げていた分、「遺族年金」は多くなるのでしょうか?

ファイナンシャルフィールド / 2024年12月15日 2時10分

-

「年収500万円」で年金は繰り下げ予定。同年代で「年収800万円」の友人は60歳で「月21万円」受け取っているそうですが、何歳から受け取ればそれ以上受け取れますか?

ファイナンシャルフィールド / 2024年12月8日 3時0分

-

64歳で特別支給の老齢厚生年金を受け取っています。年金の繰り下げはできますか?

オールアバウト / 2024年12月6日 8時10分

-

年金夫婦で「月28万円」もらえるはずが…同い年の夫を亡くした65歳・共働き妻、年金事務所の窓口で告げられた〈衝撃の遺族年金額〉に絶望「こんな仕打ち、ありますか?」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月27日 11時15分

ランキング

-

1新幹線「のぞみ」自由席なんで減らすんですか!? いずれ“通年で全車指定席化”なのか? JR東海に聞く

乗りものニュース / 2024年12月22日 15時12分

-

2外環‐成田の最短路「北千葉道路」の計画が一歩前進! “起点JCT”から伸びる区間に動きアリ 今どうなってる?

乗りものニュース / 2024年12月22日 12時12分

-

323日にも協議開始 ホンダ・日産

時事通信 / 2024年12月22日 19時12分

-

4「ドイツ旅行のコスパ最強ホテル」実は東横INN!? 実際に泊まったら「日本人には最強仕様」…でも違いも?

乗りものニュース / 2024年12月22日 11時12分

-

5年金の「もらい過ぎ」に要注意! 年下の妻が手続きしないと「100万円」以上を還付しないといけない可能性も!? 注意が必要なポイントを解説

ファイナンシャルフィールド / 2024年12月22日 2時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください