NISAを始めた人はお金が2.4倍!?「まだやってない」人が直視すべき現実

Finasee / 2023年2月13日 12時0分

Finasee(フィナシー)

・「新NISA」はこれだけ進化する! いまさら聞けない“革命的”制度変更

2月13日は2(に)13(いさ)の語呂合わせで「NISA(ニーサ)の日」です。NISAとは専用の口座を通じて行う投資が非課税となる制度で、2014年から始まりました。

投資の利益には約2割の税金がかけられますが、NISAを通した投資には税金がかけられません。対象となる利益額には上限がないため、極端にいえば利益が1兆円を超えても非課税です。せっかく投資するならぜひ利用したいですね。

今日はNISAの日にちなみ、2つのNISA「一般NISA・つみたてNISAの概要」と、「NISAをしていた場合の損益」、そして2024年から始まる現行のNISAを大きく拡充した「新NISAの概要」について確認しましょう。

2014年から「一般NISA」、2018年から「つみたてNISA」スタートNISAには2014年から先行してスタートした「一般NISA」と、2018年から始まった「つみたてNISA」があります。概要を以下にまとめました。

【一般NISA・つみたてNISAの概要】

※1.2015年以前は100万円/年

※2.金融庁の認可を得た投資信託に限られる

出所1:金融庁 NISA特設ウェブサイト 一般NISAの概要

出所2:金融庁 NISA特設ウェブサイト つみたてNISAの概要

端的にいえば、自由度が高いのは一般NISAで、非課税期間が長いのがつみたてNISAです。一般NISAは年間120万円まで投資でき、投資商品やタイミングも比較的自由に選べます。

一方、つみたてNISAは年間40万円までしか投資できず、投資できる商品は金融庁が認可した投資信託だけ。また投資タイミングは積立投資しか選べません。その代わり非課税期間が最長20年と長く設定されています(一般NISAは最長5年)。仮に2022年に投資すると、2041年末まで税金がかかりません。

両者は同時に併用できないため、どちらか選んで利用しましょう。NISAは銀行や証券会社で開設できます。

もしもNISAをしていたら今いくら?制度が始まった当初から一般NISA・つみたてNISAをしていたら、今はそれぞれいくらになっているのでしょうか? 全世界株式(※)に投資をしていたと仮定し、シミュレーションしてみましょう。

※全世界株式:MSCI ACWI Index(円建て、グロス)

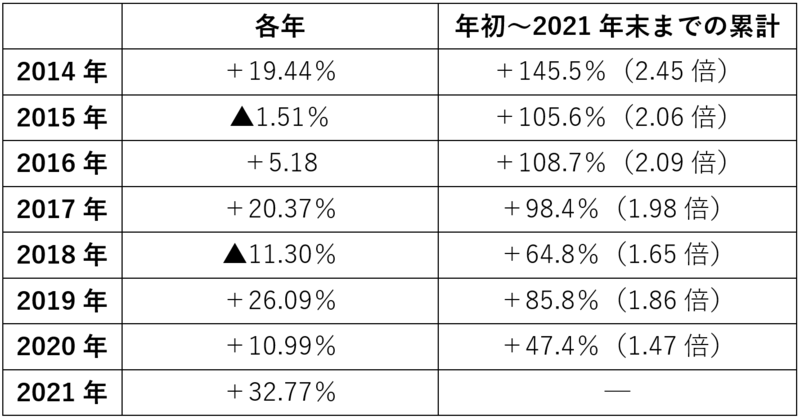

全世界株式の2014年~2021年のリターンは以下の通りです。2015年・2018年はマイナスですが、その他の年は全てプラスとなり、7年間の累計では+145.5%の上昇となりました。

【全世界株式のリターン】

出所:MSCI ACWI Index (JPY) FACT SHEET(DEC31,2021)

出所:MSCI ACWI Index (JPY) FACT SHEET(DEC31,2021)

一般NISAの当初の投資上限額は年間100万円です(現在は120万円)。仮に100万円を2014年初から投資し、ロールオーバー(※)を経て2021年末まで保有していた場合、約245万円になっている計算です。

※ロールオーバー:非課税期間を延長する処置。一般NISAの非課税期間は最長5年だが、ロールオーバーを行うと新たに最長5年延長できる。

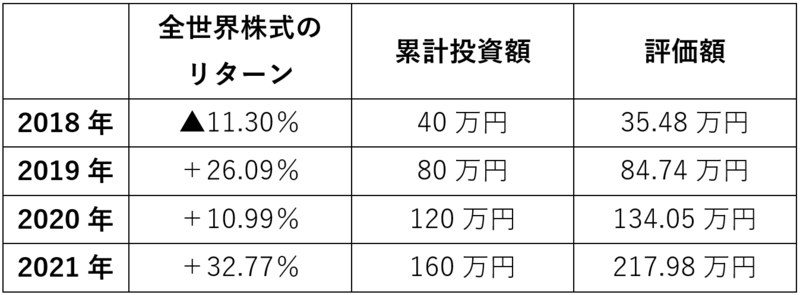

つみたてNISAがスタートした2018年から2021年末までの全世界株式の累計リターンは+64.8%ですが、これは2018年の年初に一括投資した場合のリターンです。積立投資しかできないつみたてNISAの場合、そのまま当てはめることはできません。

シミュレーションのため、各年初に投資上限40万円を投資したと仮定すると、リターンは以下のようになります。2018年はマイナスですが、2021年末には約218万円になりました。4年間の累計投資額は160万円なので、36%以上お金を増やせた計算です。

【2018年~2021年のつみたてNISAリターン】

リターンは投資対象などで異なるため一概にはいえませんが、NISAを始めている方の多くは利益が出ているといえそうです。

2024年に始まる「新NISA」とは2024年から始まる新NISAでは、投資できる期間と非課税期間が撤廃されます。いつでも投資することができるようになり、購入した商品には無期限で税金が発生しません。

さらに、投資できる金額も大きく引き上げられることになりました。新NISAでは、「生涯投資枠」という枠が設けられ、累計で1800万円まで投資可能です。

なお、新NISAには「成長投資枠」と「つみたて投資枠」という2つの枠が設けられ、前者は240万円、後者は120万円を超えて投資することはできません。2つの枠は併用できるため、年間の投資枠は合わせて360万円です。両枠で上限まで投資すると、5年で生涯投資枠に到達する計算です。

【新NISAの概要】

※1.監理銘柄、整理銘柄を除く

※2.毎月分配型、高レバレッジ型、信託期間20年未満の銘柄を除く

※3.金融庁の基準を満たした一定の銘柄のみ(つみたてNISAと同様)

出所:金融庁 新しいNISA

新NISAでは、年間投資枠を毎年使い切る必要性は薄れることになりました。現行のNISAは投資できる金額が年間投資枠で管理され、未使用分の枠を翌年に繰り越すことができません。従って、制度を最大限利用するためには枠を毎年使い切る必要があります。

しかし新NISAの場合、投資できる金額はあくまで生涯投資枠で管理されます。年間投資枠は設けられますが、使わなかったからといって生涯投資枠が減るわけではありません。つまり「最大で1800万円まで投資できるが、年間では最大360万円まで」という制度になるのです。投資資金が少ない人でも、枠を使い切りやすくなるでしょう。

なお、本来2042年までの制度だった「つみたてNISA」は、2023年に終了することになりました。もともと終了が決まっていた「一般NISA」と「ジュニアNISA」も合わせ、現行のNISAは今年で全て役割を終えます。ただし、既に購入した商品は現行のルール通り非課税期間が続くので、慌てて売らないようにしましょう。

【NISAの抜本的拡充・恒久化(一部抜粋)】

現行の一般NISA及びつみたてNISAについては、令和5年末で買付を終了することとするが、非課税口座内にある商品については、新しい制度における非課税限度額の外枠で、現行の取扱いを継続する。

出所:自由民主党 公明党 令和5年度税制改正大綱

執筆/若山卓也(わかやまFPサービス)

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業(IFA)および保険募集人に登録し、金融商品の販売も行う。2017年から金融系ライターとして活動。AFP、証券外務員一種、プライベートバンキング・コーディネーター。

マネー・トリビア

過去の「今日」にはどんな出来事があった? 金融知識の豊富な著者陣が独自の視点でお金にまつわるその日のトピックをセレクトし、奥深い豆知識をお届けします。

この記事に関連するニュース

-

忙しいママにもできる新NISA・iDeCoの始め方【「無理なく貯まる!初めての投資」 第2回】

Woman.excite / 2025年2月1日 20時5分

-

「貯金がない」という割にNISAに「月5万円」積み立てる兄。正直、投資より貯金を優先すべきではないの? 注意点を解説

ファイナンシャルフィールド / 2025年2月1日 5時0分

-

NISAの生涯投資枠「1800万円」をフル活用!枠を最大限に生かす賢い活用術とは

ファイナンシャルフィールド / 2025年1月29日 10時20分

-

「新NISA」と「iDeCo」の違いがまるわかり…目的・税金・手数料別にFPが徹底解説

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月18日 14時15分

-

2025年こそ「新NISA」を始めたい! でも知識がないと「大損」する場合もある?「ほったらかし投資」に少額なら大丈夫なの? リスクの少ない始め方を解説

ファイナンシャルフィールド / 2025年1月8日 4時40分

ランキング

-

1フジ新社長はアニメ畑出身 「異色だが期待大」な、決定的な理由

ITmedia ビジネスオンライン / 2025年2月1日 18時51分

-

2よみがえったアバクロ、「5年で利益10倍」の復活劇 「全米で最も嫌われたブランド」をどう抜け出した?

東洋経済オンライン / 2025年2月2日 7時0分

-

3ハイアールから「ミニドラム」 コンパクトなドラム式洗濯機

J-CASTトレンド / 2025年2月1日 18時0分

-

4米、中国に10%追加関税 カナダ、メキシコは25%

共同通信 / 2025年2月2日 9時45分

-

5米大統領とエヌビディアCEO、中国AIや半導体規制など協議=関係筋

ロイター / 2025年2月1日 14時56分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください