働けば年金が毎年アップ! 年金増加メリットを“早く”得られる「在職定時改定」とは

Finasee / 2022年2月16日 11時0分

Finasee(フィナシー)

年金の支給開始年齢は引き上げられつつありますが、現行制度上、65歳になれば老齢基礎年金と老齢厚生年金を受け取れることになります。65歳以降、本格的に年金を受給することになる一方、「70歳定年時代」と言われ、引き続き働くこともあるでしょう。厚生年金には最大で70歳になるまで加入できますが、そんな65歳~70歳の間「働きながら年金を受給する」際の老齢厚生年金“再計算ルール”がこの春、大きく変わります。

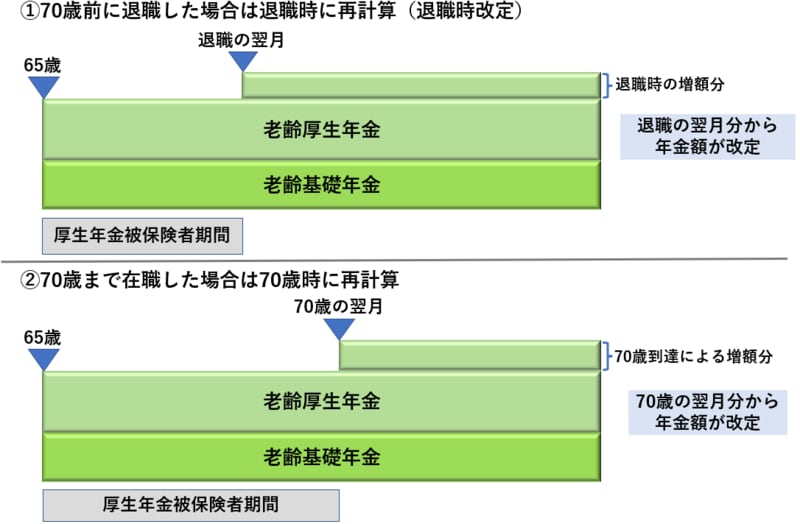

改正前:退職した時か70歳になったタイミングで受給額を“再計算”65歳から受給できる老齢厚生年金の金額は65歳の前月までの厚生年金加入記録で計算されています。しかし、厚生年金被保険者は70歳未満の人を対象としています。65歳以降も会社に勤務して厚生年金被保険者となった場合、当然厚生年金保険料が給与や賞与から控除(天引き)されることになります。この65歳以降掛けた厚生年金保険料がどうなるかというと、掛け捨てにはなりません。掛けた分は後で老齢厚生年金の受給額に反映されます。

ただ、あいにく“すぐ”反映されるわけではありません。現行制度上、65歳以降の厚生年金加入記録も含めて再計算されるのは、退職した時(※厚生年金被保険者資格喪失から再び厚生年金被保険者となることなく1カ月経過が条件)か70歳になった時で、いずれかのタイミングで“初めて”再計算されることになります。

例えば、65歳の前月まで42年(504カ月)厚生年金に加入していた人が引き続き65歳から68歳までちょうど3年(36カ月)間勤務した場合で考えてみましょう。

【改正前】現行制度上、65歳以降の厚生年金加入分は①退職時か、②70歳時に再計算される

5歳時点では42年の加入期間で老齢厚生年金が計算されています。そして、65歳から68歳で退職するまでの間は、65歳時点の42年で計算された額のままで、68歳の退職した時になって3年分(「65歳到達月」から「退職による厚生年金被保険者資格喪失の前月」までの36月)掛けた加入期間が含まれるようになり、合計45年(540カ月)の記録による年金額になります。つまり、現実には65歳から68歳までの間に3年の時が経過していますが、その68歳の退職時の再計算(退職時改定)が行われるまでは、年金記録上は65歳で時計が止まったままの状態と言えます。退職をきっかけに3年分の時計が進むことになり、合計45年分まで増えた年金額で以後支給されることになります。

もし、65歳から継続して70歳まで、あるいは70歳を超えて勤務する場合については、70歳時点で5年(「65歳到達月」から「70歳到達の前月」までの60カ月)分の加入記録を含めて再計算が行われます。70歳になるまでは42年のままで計算されますが、70歳の時に、5年分が加わって合計47年(564カ月)で計算されることになり、それが70歳以降の受給額となります。つまり、この場合、65歳から5年間毎月のように厚生年金保険料を掛けていますが、受給額が増えるまでは5年待つ必要がある、とも言えます。

以上が現行制度上の老齢厚生年金の再計算のルールとなります。退職しないと再計算はされないという原則となり、65歳から70歳まで継続勤務した場合は、70歳にならないと掛けた分が受給額に反映されないことになります。「在職期間中は年金が増えない」というわけです。

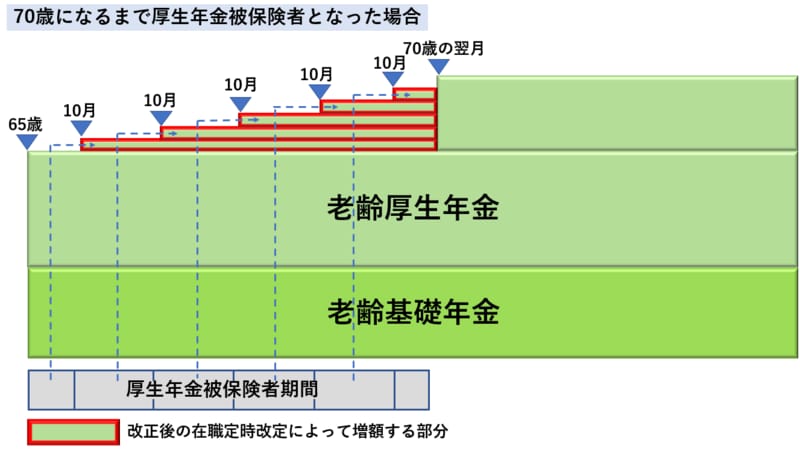

改正後:在職中でも毎年1回、“再計算”される!しかし、2022年4月の改正によって、退職時、70歳時の再計算だけでなく、在職中であっても毎年1回再計算が行われることになります。これが「在職定時改定」という制度で、掛けた厚生年金保険料が速やかに老齢厚生年金の額に反映されることになります。早いうちに受給額にプラスされるようになると、就労意欲が促進されることにもつながります。

具体的には、毎年9月1日が基準日となり、その前月・8月までの厚生年金加入記録を基に再計算され、基準日の翌月・10月分から再計算後の年金額になります。通常、10月分は翌11月分と合わせて12月15日(金融機関が休業日の場合はその前日・前々日など)に振込がされますので、12月15日に預金口座を確認すると年金が増えている、といった具合です。その後も在職し続けていると、毎年その時期に老齢厚生年金の再計算が行われることになります。被保険者として厚生年金保険料を1年(前年9月~当年8月)掛けてきた分について、10月分から受給額が増えます。

【改正後】基準日(9月1日)に厚生年金被保険者の場合:その前月(8月)までの厚生年金加入記録を基にその年の10月分から改定

65歳時点で、42年で計算された老齢厚生年金であれば、70歳まで5年間勤めると、最終的に70歳からは47年で計算された額で受給することになりますが、それまでの間に毎年老齢厚生年金の計算対象となる年数・月数が42年に少しずつプラスされ続けることになり、その受給額も少しずつ増えることになります。

ただし、在職定時改定は、65歳以降厚生年金被保険者となっている場合に受給している老齢厚生年金が増える仕組みであることから、老齢厚生年金の繰下げ受給をするとその恩恵はなくなってしまいます。65歳から70歳までの5年間の制度であるため、70歳でその繰下げ受給をすると、在職定時改定が適用されないことになります。

また、生年月日によって65歳未満で受給できる、「特別支給の老齢厚生年金」には在職定時改定はありません。

65歳以降も働くと、年金受給額が変わる頻度も高くなりがち…必ず通知をチェック!これまでは65歳までに退職していた人も多かったことでしょうが、今後は65歳以降に働く機会も増えるでしょう。そして、65歳以降働くと年金額が変わる頻度が増えることにつながります。65歳時点での厚生年金加入期間が20年にわずかに満たなかった人の場合、その後の厚生年金加入と在職定時改定によって20年以上を満たした結果、加給年金が加算されるようになったり、反対に振替加算が加算されなくなったりすることもあります。本人・配偶者の加入記録や生年月日によってはこういった加算部分の受給額にも影響することがあります。また、現行の年金額改定制度や改正後の在職定時改定制度とは別に、在職老齢年金制度による老齢厚生年金のカットがあることも忘れないでおきたいところです。

年度の途中でも年金の受給額が変わると、日本年金機構よりお知らせが届くことになっています。改正後の在職定時改定によるお知らせがいつどのように届くかについて詳細はまだ決まっていませんが、在職定時改定があると、当然老齢厚生年金の受給額が変わることになりますので、その他の受給額変更理由もあってお知らせが頻繁に届くこともあるでしょう。そうなると、「どれが正しい年金額なのだろう……」と思うことがあるかもしれません。65歳以降働く場合は、働いて年金額がどのように変わったか、通知に書かれた年金額はいつ、どのタイミングで計算されたものかをしっかり把握することが大切です。

五十嵐 義典/ファイナンシャルプランナー

よこはまライフプランニング代表取締役、1級ファイナンシャル・プランニング技能士、CFP®認定者、特定社会保険労務士、日本年金学会会員、服部年金企画講師。専門分野は公的年金で、これまで5500件を超える年金相談業務を経験。また、年金事務担当者・社労士・FP向けの教育研修や、ウェブメディア・専門誌での記事執筆を行い、新聞、雑誌への取材協力も多数ある。横浜市を中心に首都圏で活動中。※2024年7月までは井内義典(いのうち よしのり)名義で活動。

外部リンク

この記事に関連するニュース

-

定年後も継続して70歳まで働く予定。厚生年金保険料も70歳まで払わなくてはなりません。納めた年金保険料はどうなる?

オールアバウト / 2024年12月22日 8時10分

-

年金の「もらい過ぎ」に要注意! 年下の妻が手続きしないと「100万円」以上を還付しないといけない可能性も!? 注意が必要なポイントを解説

ファイナンシャルフィールド / 2024年12月22日 2時20分

-

悔しい…〈年金月20万円〉〈月収32万円〉の65歳再雇用サラリーマン、好業績で賞与増に小躍りも、日本年金機構「年金減額します」の無情

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月6日 5時15分

-

70歳以降も会社員として働きます。厚生年金保険料は払い続けるのでしょうか?

オールアバウト / 2024年12月4日 8時10分

-

年金を受給しながら働いている父は「いまだに年金を支払っている」そうです。年金はいつまで支払い続けなければいけないのですか?

ファイナンシャルフィールド / 2024年11月28日 9時20分

ランキング

-

1新幹線「のぞみ」自由席なんで減らすんですか!? いずれ“通年で全車指定席化”なのか? JR東海に聞く

乗りものニュース / 2024年12月22日 15時12分

-

2外環‐成田の最短路「北千葉道路」の計画が一歩前進! “起点JCT”から伸びる区間に動きアリ 今どうなってる?

乗りものニュース / 2024年12月22日 12時12分

-

323日にも協議開始 ホンダ・日産

時事通信 / 2024年12月22日 19時12分

-

4グーグル、検索サービスの独占解消案を発表…「クローム」売却は拒否

読売新聞 / 2024年12月22日 19時0分

-

5「ドイツ旅行のコスパ最強ホテル」実は東横INN!? 実際に泊まったら「日本人には最強仕様」…でも違いも?

乗りものニュース / 2024年12月22日 11時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください