年金の繰上げ、減額率が0.4%に緩和されても「早く受け取ればトク」と言い切れない理由

Finasee / 2022年2月22日 11時0分

Finasee(フィナシー)

年金が受けられるようになる年齢(支給開始年齢)は生年月日や年金の加入記録によって異なりますが、その段階的な引き上げが行われており、年金は60歳では受給できなくなってきています。ただし、本来の支給開始年齢より早く年金を受け取る繰上げ受給制度があります。

繰上げ受給をすると、早く受け取れる代わりに年金額が減額されてしまいますが、その減額率が2022年4月に改正されます。

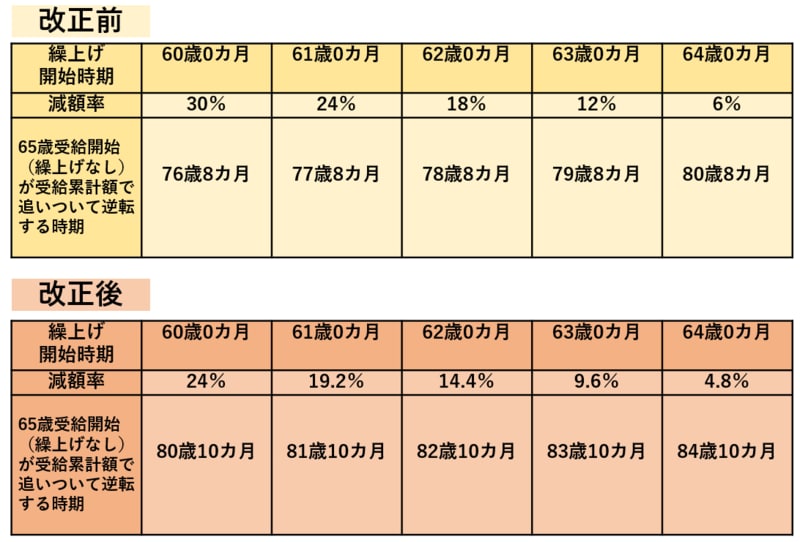

そもそも繰上げ受給制度とは?支給開始が61歳~65歳である年金について、60歳以降であれば、その本来の開始年齢前から繰上げ受給をすることができます。この前倒しで年金を受け取る繰上げ受給は1カ月単位(最大で60歳0カ月から64歳11カ月まで)で設定可能ですが、現行制度上、1カ月繰り上げると年金は0.5%減額されることになっています。

本来、65歳支給開始の年金を60歳0カ月で繰上げ受給する場合であれば、5年(60カ月)繰り上げることになりますので、30%(0.5%×60カ月)減額されることになります。この場合、60歳から“70%の額”で受給を始めることになり、しかもこの受給額が生涯続きます。

減額率が0.5%から0.4%へ改正されるその1月当たりの繰上げ減額率は2022年4月の改正で0.5%から0.4%になります。60歳0カ月で繰り上げると、24%(0.4%×60カ月)の減額となり、76%の額で受給することになります。

0.4%の減額率の対象となるのは1962年4月2日以降生まれの人、つまり改正以降に60歳を迎える人となります。改正前からすでに60歳を過ぎている人が2022年4月以降に繰上げをする場合、減額率は0.5%のままですのでご注意ください。

日本人の平均寿命は、男性81.64歳、女性87.74歳となっています※。長生きをすると、繰上げ受給より、繰上げせず65歳受給開始のほうが生涯の受給累計額が多いとされています。繰上げで早くから減額受給した場合と減額なしの65歳開始で受給した場合の受給累計額で逆転する時が来ます。60歳繰上げ受給と65歳受給開始との逆転時期であれば、改正前の30%減額の場合は76歳8カ月、とほぼ77歳ですが、改正後の24%減額の場合は80歳10カ月、とほぼ81歳となります。

※ 厚生労働省「令和2年簡易生命表の概況」より

繰上げ開始時期がそれより1年後になるごとに逆転時期も1年後となります。例えば、64歳0カ月での繰上げならば、減額率が6%(0.5%×12カ月)から4.8%(0.4%×12カ月)に変わり、逆転時期も60歳繰上げの場合の+4年となるため、80歳8か月から84歳10カ月に変わります。

受給累計額の逆転時期(本来の支給開始年齢が65歳の場合)

※逆転時期は年金にかかる税金などを考慮していません。

※逆転時期は年金にかかる税金などを考慮していません。

減額率が下がることによって受給できる額も多くなることから、改正前と比べれば繰上げのハードルは下がったと言えます。

繰上げの注意点は依然としてあるしかし、今回の改正は繰上げの減額率が変わるのみとなり、従来からの繰上げ受給についての注意点はそのままとなります。繰上げを検討する場合、その注意点はしっかり理解しておきたいところです。

追納や任意加入は不可に本来65歳からの年金は65歳前までの年金記録に基づいて計算されますが、それを繰上げ受給するとなると、過去の免除・猶予を受けた国民年金保険料の追納をすること、国民年金に任意加入・保険料納付をすることによって老齢基礎年金を増やすことはできなくなります。

老齢厚生年金と老齢基礎年金はセットで繰上げなくてはならない65歳前に「特別支給の老齢厚生年金」を受けられる人がその支給開始年齢より前に繰上げをする場合や65歳が年金の支給開始年齢の人の場合は、老齢厚生年金と老齢基礎年金は同時に繰上げを行うことになります。片方だけ繰上げをすることはできません。老齢基礎年金に付加年金が上乗せされる場合は、老齢基礎年金と併せて付加年金も同時に繰上げ・同じ減額率となります。一方、老齢厚生年金に加算される加給年金や老齢基礎年金に加算される振替加算といった加算部分は繰上げ受給の対象とはなりませんので、65歳など本来の加算開始年齢からの加算となり、減額もありません。

老齢年金以外の年金との調整老齢年金以外の他の種類の年金との調整がある点を考えなくてはなりません。繰上げした老齢年金と遺族厚生年金は65歳になるまでは一緒に受け取ることはできません。繰上げ後に遺族厚生年金を受けられるようになると、65歳までは繰り上げた老齢年金と遺族厚生年金いずれかの選択になります。ここで遺族厚生年金を選択すると、せっかく繰り上げたのに、老齢年金は受けられないことになります。例えば「夫(厚生年金加入期間あり)が病気で医療費がかかるので自分の繰上げをしよう」と繰上げをした妻、その直後に夫が亡くなると、このようなことも起きてしまいます。

老齢年金を繰上げ受給すると、障害年金(障害基礎年金や障害厚生年金)についても受給はできなくなることがあります。老齢基礎年金と障害基礎年金で比較すると、満額の老齢基礎年金と2級の障害基礎年金が同額(2021年度:年額78万900円)ですので、減額された老齢基礎年金より高い障害基礎年金が受けられなくなります。病気やケガにより障害が残った場合を対象とした障害年金ですが、60代前半で持病がある人は繰上げについて要注意です。

他に自営業の夫が亡くなった場合の寡婦年金を受け取る権利についても、妻が老齢年金の繰上げ受給をするとなくなります。

繰上げのハードルは下がったものの、慎重に考えて決断を繰上げをする人は、お金の余裕がなくて焦っている人も多いことでしょう。しかし、急いで繰上げ請求をしたからといって、1週間後に年金が振り込まれるわけではありません。「ねんきん定期便」などに年額で表示されている年金額は、実際は月単位で計算することになっていますが、繰上げの場合、繰上げ請求をした月の翌月分からが支給対象となり、また、支給対象となる各月の年金について後払い制(原則偶数月15日に振込)を採っているため、初回の年金の振込まで3カ月程度はかかります。こうした支給のルールもさることながら、繰上げ請求手続き時の書類に不備があれば、さらに時間がかかってしまうこともあります。

また、人生は長く、一時的な資金不足を理由に繰上げをすると、その後70代、80代の生活で年金が少なくなって困る場合もあります。一度繰上げ受給を始めると後で“取消し”はできませんので、老後の資金を長い目で見る必要があります。

ただ長い目でと言っても、後期高齢者となった頃に病気や要介護状態となった場合、繰上げをしなかったために年金が多くあったとしても、身体の自由が利かず、年金を使いたいように使えないこともあります。「繰上げをして元気なうちに使えるお金を好きなように使いたい」という思いがあって繰上げ受給を考えることもあるでしょう。

年金の支給開始年齢が引き上げによって繰上げ受給という選択肢があり、また、今回その減額率の改正まであります。繰上げ受給については、その注意点も理解しつつ、働き方、健康状態、老後資金についての価値観などをトータルで考えて、慎重に決断する必要があるでしょう。

五十嵐 義典/ファイナンシャルプランナー

よこはまライフプランニング代表取締役、1級ファイナンシャル・プランニング技能士、CFP®認定者、特定社会保険労務士、日本年金学会会員、服部年金企画講師。専門分野は公的年金で、これまで5500件を超える年金相談業務を経験。また、年金事務担当者・社労士・FP向けの教育研修や、ウェブメディア・専門誌での記事執筆を行い、新聞、雑誌への取材協力も多数ある。横浜市を中心に首都圏で活動中。※2024年7月までは井内義典(いのうち よしのり)名義で活動。

外部リンク

この記事に関連するニュース

-

年金は65歳からの受給が原則ですが、早くもらうことも、遅くもらうこともできると聞きました。結局、何歳からもらうのがおトクですか?

ファイナンシャルフィールド / 2024年12月19日 9時20分

-

58歳の夫は60歳から年金をもらうことができないのでしょうか?

オールアバウト / 2024年12月16日 8時10分

-

「年収500万円」で年金は繰り下げ予定。同年代で「年収800万円」の友人は60歳で「月21万円」受け取っているそうですが、何歳から受け取ればそれ以上受け取れますか?

ファイナンシャルフィールド / 2024年12月8日 3時0分

-

元気なうちにお金は使わなきゃね!減額を承知の上で年金を「繰上げ受給」した61歳会社員だが…心の奥底から消えない不安「これで本当によかったのか」

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月1日 8時45分

-

厚生年金に35年はいってます。60歳から年金をもらえますか?

オールアバウト / 2024年11月27日 8時10分

ランキング

-

1新幹線「のぞみ」自由席なんで減らすんですか!? いずれ“通年で全車指定席化”なのか? JR東海に聞く

乗りものニュース / 2024年12月22日 15時12分

-

2外環‐成田の最短路「北千葉道路」の計画が一歩前進! “起点JCT”から伸びる区間に動きアリ 今どうなってる?

乗りものニュース / 2024年12月22日 12時12分

-

323日にも協議開始 ホンダ・日産

時事通信 / 2024年12月22日 19時12分

-

4「ドイツ旅行のコスパ最強ホテル」実は東横INN!? 実際に泊まったら「日本人には最強仕様」…でも違いも?

乗りものニュース / 2024年12月22日 11時12分

-

5年金の「もらい過ぎ」に要注意! 年下の妻が手続きしないと「100万円」以上を還付しないといけない可能性も!? 注意が必要なポイントを解説

ファイナンシャルフィールド / 2024年12月22日 2時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください