人気ファンドが陥りやすい罠

Finasee / 2022年3月17日 11時0分

Finasee(フィナシー)

昨年11月以降、アクティブファンド並びにインデックスファンドそれぞれで、「“優れた”ファンドの選び方」についてお話ししてきました。投資信託は分散投資を実行するためには大変便利な“道具”であり、投資成果を挙げるためには最適な“道具”を吟味して選んでいただくことは、特にアクティブファンドに関しては大変重要です。しかし、長期にわたり成果に繋げるためには、投資する前に厳選していただくだけでは不十分です。投資後も運用状況を定期的にチェックし、想定と異なる変化があれば早めに対応することも不可欠です。

こうした運用状況の監視をモニタリングと呼んでいます。今回はこのモニタリングの重要性とその具体的な方法についてご説明します。

モニタリングが奏功した事例人気アクティブファンドが別のファンドに変身!?

まず初めにモニタリングの重要性をご理解いただくために、私が25年のファンド分析評価経験の中で何度となく目撃してきた人気アクティブファンドが陥りやすい運命のお話をしましょう。人気がありお金が集まるアクティブファンドは、いつの間にか全く異なる姿に変身してしまっていることがあるのです。

投資信託が優れた成績を挙げ始めると、次第に新規資金流入のスピードが加速して、ファンドの純資産が短期間に急増してしまうことがあります。運用者はまず保有している銘柄を買い増すことで新規資金を投資に向けます(注1)。初めのうちは希望する価格で希望する株数を買い増すことができます。しかし、ファンドがさらに大きくなり各銘柄で非常に大きな株数を保有するようになると、銘柄によっては、市場で売却される株数に対して、ファンドが買い付ける必要がある株数が大きく上回るようになります。その結果、保有銘柄の中には、買い増しが希望する価格で行えない、あるいは希望する株数を集められないものが現れます。

(注1)大部分の投資信託では、原則的には有価証券の組入比率を高位に保つように運用方針で定めていますので、通常の状況では、投資せずにキャッシュのまま保有を継続することはできません。

こうなると運用者の投資判断の自由度は制限されます。流入し続ける資金を投資に向けるために、運用者は以下のいずれかあるいはその両方を行うようになります。

・これまで投資しなかった銘柄(つまりあまり買いたくない銘柄)にも投資する。結果として銘柄数が増加する。

・保有銘柄の中でまだ希望する価格と株数で買い付け可能な銘柄のみを買い増す。結果として、運用者が意図しない形で上位銘柄に入れ替えが起きる可能性も。

上記はいずれも運用者が本来志向する投資行動とは異なる方向への投資であるため、パフォーマンス上は良い結果には繋がらない傾向があります。

また、上記のような投資行動の結果、人気があるアクティブファンドの特性が変化することがあります。例えば、

▶銘柄数の増加で、集中投資型ファンドが分散投資型ファンドに変化

▶さらに銘柄数が増加することで、コストの高いインデックスファンドもどきに変化

▶買い付けを優先した銘柄選定のため、小型株ファンドでありながら大きな金額を投資しやすい大型株を組み入れ

受益者の方にとっては、知らないうちにファンドの商品性が求めていない方向に変化していたという結果になりかねません。またアクティブファンドにおけるアクティブ度の低下や、本来運用者が得意としない属性の銘柄群への投資は、運用成績上プラスに作用する可能性は低いと考えられます。

投資信託の健康診断としてのモニタリング前ページでお話ししたような望ましくないファンドの変化は、半期運用報告書や月次運用報告書で開示される保有銘柄数や上位銘柄の変化あるいは運用概況のコメントなどに兆候は現れているはずです。こうした変化の兆候に早く気づき、対応策を準備するために行うのがモニタリングです。言い換えれば、体の不調や病気の兆候に早く気づくための定期的な「投資信託の健康診断」と言えるでしょう。

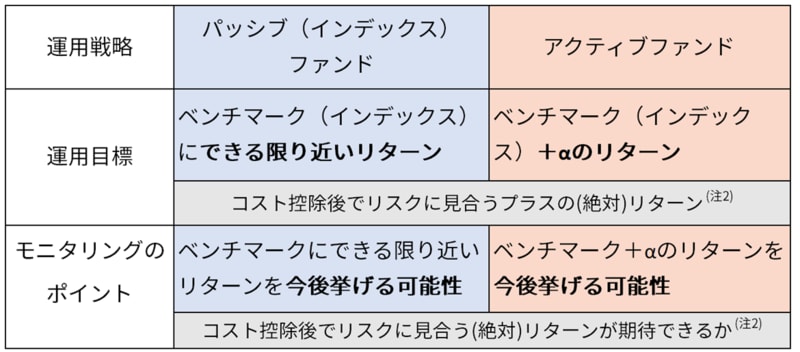

運用目標達成確率が低下する兆候を確認モニタリングの目的は、対象となる投資信託が運用目標を達成する確率が低下する兆候を早期に発見することです。ただし、ファンドの運用戦略によって運用目標が異なるため、モニタリングのポイントも運用戦略によって異なります。

運用目標を達成できる確度の変化(低下)に早く気づくには、定点観測のように同様のチェックを定期的に継続することが重要です。

(注2)で示しているインデックスファンド並びにアクティブファンド共通の運用目標とモニタリングのポイントについては、(2)現在の商品性でお話しします。

運用成績の確認だけでは不十分モニタリングにおける主なチェック項目です。3つの視点からのレビューが重要です。

(1)過去の運用実績

過去の運用実績の確認方法は、評価機関による評価情報の利用と留意点を含めて、本稿でも、インデックスファンドについては、「“優れた”インデックスファンドの選び方 3 : 誤解が多いインデックスファンドの運用実績」で、アクティブファンドについては、「“優れた”アクティブファンドの選び方 7:評価機関による評価情報の利用」でご説明してきました。

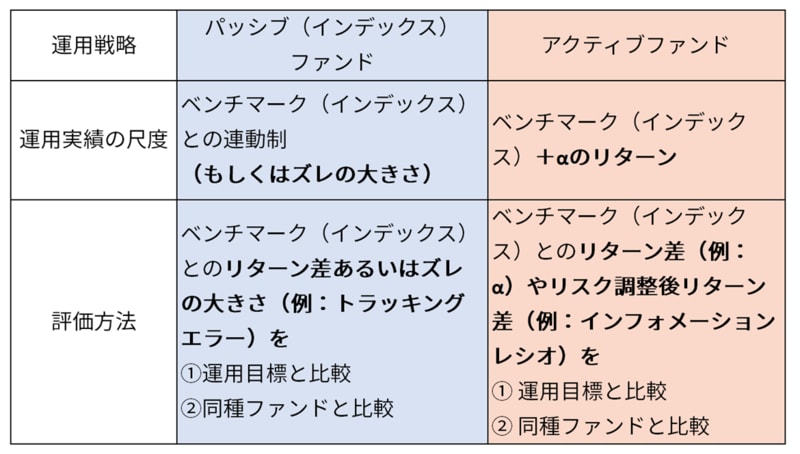

モニタリングでは、評価機関による評価情報も利用しながら、以下の表でまとめましたように運用目標の達成度と同種ファンドとの比較を行います。重要なことは、各運用戦略での測定の尺度の違いと、同種ファンド間で比較する場合の分類の緻密さや正確さでしょう。

過去の運用実績の重要性に疑いを持たれる方は少数派かもしれません。しかしながら、アクティブファンドにおいては、以前本稿の「“優れた”アクティブファンドの選び方 2 : 運用成績による選定とその限界」でもお話ししましたように、過去の好運用成績が今後も好成績につながるという明確な関係性はありません。モニタリングは過去の運用成績の評価のみでは極めて不十分であることを強く認識していただくことが必要です。

(2)現在の商品性

商品性に関しても本稿ではその評価方法をお話してきました。インデックスファンドでは、「“優れた”インデックスファンドの選び方 4: 信頼できるインデックスファンドを見極める」で、アクティブファンドでは、「“優れた”アクティブファンドの選び方 4 : アクティブファンドの商品性の評価」でそれぞれご説明しています。

モニタリングでは、同様の考え方で、商品性の点から望ましくない変化が起きていないかを確認していただきます。中でも、対象ファンドの期待リターンと想定リスクおよびコストとの関係が変化していないか確認することは非常に重要です。投資信託では、その設定時の市場環境を前提に、運用方針(投資対象や運用戦略)を定め、信託報酬などの直接コストが決定されます。しかしながら、長期間にわたって運用を継続すると、市場環境が大きく変化し、商品性が環境に合わなくなる場合があります。

わかりやすい例として、国内債券に投資するインデックスファンドを考えてみます。ベンチマークに使用されることが多い市場指数の現在の利回りは0.24%(注3)ですが、国内債券インデックスファンドの平均信託報酬率は0.33%(注4)です。また当該ベンチマークのリスクは年率約2%(注3)です。0.24%の利回りを得るために、0.33%のコストをかけて、年率2%のリスクを冒す国内債券型インデックスファンドへの投資からは、リスクに見合うリターンどころかプラスのリターンが得られる可能性は低いと思わざるを得ません。しかしながら、多くのファンドは国内金利がもっと高い水準であった10年以上前に設定されており、設定時には利回りとコストとリスクがもっとバランスがとれた関係にあったでしょう。国内債券中心に投資するアクティブファンドや国内債券への投資比率が高い低リスク型のバランスファンドでも、同様の状況にあることが懸念されます。

(注3)野村BPI総合指数の複利利回り。2022年2月末時点。

(注4)モーニングスター社のデータより計算

このように市場環境の変化つまり期待リターンの低下やリスクの上昇により、商品性に変化が起きていないかどうかを確認することは、モニタリングにおいて非常に重要なチェックポイントと考えます。

なお、ファンドの期待リターンをどう推計するかについては、また別の機会にお話しします。

(3)今後の運用力

運用力の評価についても本稿でご説明してきました。インデックスファンドに関しては「“優れた”インデックスファンドの選び方 4: 信頼できるインデックスファンドを見極める」で、アクティブファンドについては、「“優れた”アクティブファンドの選び方 5 : アクティブファンドの運用力の評価(前編)および(後編)」で、それぞれお話ししました。

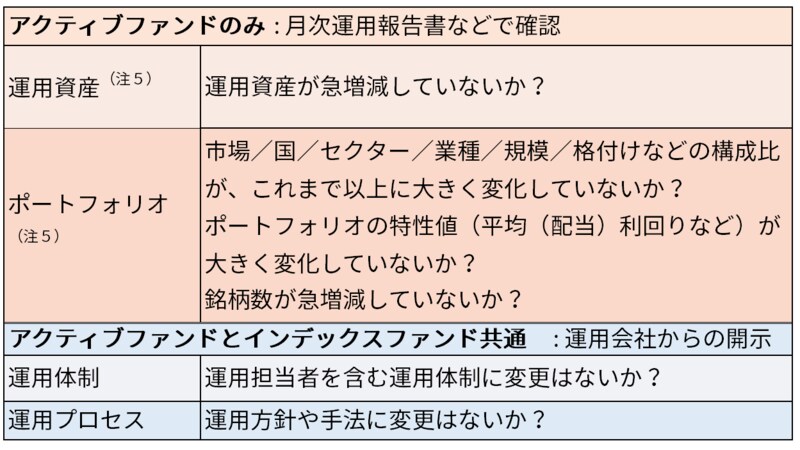

モニタリングでも、同様の考え方で、各評価項目をモニタリング時点の情報で改めて評価することがベストです。しかし、毎回情報収集を行い評価し直すのは手間も時間もかかり、現実的ではないでしょう。そこで、ファンドの変化に早く気づくために、運用力に影響を与える可能性が大きい以下の項目に絞って、その変化の有無と度合いを注視する方法をご提案します。

(注5)同じ運用者や運用チームが同じ投資手法で運用する類似ファンドが海外市場も含めて他に存在する場合には、可能な限りそれらのファンドの変化も同時にモニタリングすることが望ましいと考えます。

上記のいずれかに該当する変化があった場合には、最新の情報に基づいて運用力を評価し直していただくことが望ましいでしょう。

モニタリング結果への対応商品性や運用力の劣化では売却や入れ替えの検討も

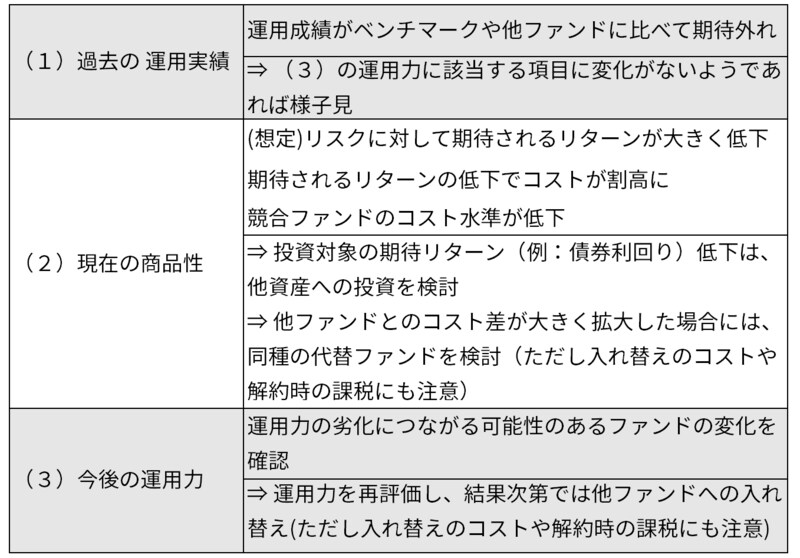

今回は投資した後の投資信託のモニタリングについて考えてきました。モニタリングの結果をどう生かすかについては、投資家の皆様のお考えもあるでしょうから、一概に申し上げるのは困難です。しかしながら、敢えて一般論として整理を試みると以下のように考えられます。

今回は厳選した投資信託での運用中のモニタリングについてご説明しました。

次回は、昨年9月以降、21回に渡り連載してきました“篠原滋の投資信託選びの「新常識」”の最終回となります。これまでの総集編として重要なポイントをまとめてお話しします。

篠原 滋/株式会社お金の育て方 代表取締役/資産運用ナビゲーター

1996年に野村證券株式会社にて投資信託分析・評価業務を立ち上げ、独自の定性評価中心のプロセスを確立。2000年の野村ファンド・リサーチ・アンド・テクノロジー株式会社(“NFR&T”、野村フィデュシャリー・リサーチ・アンド・コンサルティング株式会社(”NFRC”)の前身)設立を経て、25年にわたり東京、ニューヨーク、ロンドンを拠点に国内外の多数の運用会社/ファンドの分析調査及び選定ファンドの組み合わせによる投資助言に従事。2021年9月に独立し、独自の視点に基づく合理的な資産運用並びに投資信託活用に関する情報発信を開始。2022年6月に株式会社お金の育て方設立に参加し代表取締役に就任。国際基督教大学教養学部卒。米国ニューヨーク大学スターン経営大学院経営学修士(MBA)課程修了。

外部リンク

この記事に関連するニュース

-

「インデックスファンドはどの運用会社のファンドを買っても大差はない」は誤解

MONEYPLUS / 2024年11月20日 7時30分

-

企業型確定拠出年金で手数料の高い「アクティブファンド」を選ぶメリットって何ですか?

Finasee / 2024年11月19日 11時0分

-

シニアの資産形成、投資信託は「アクティブファンド」「インデックスファンド」どちらが正解?【証券アナリスト資格を持つFPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月7日 11時15分

-

S&P500 がランク急上昇、今後は全世界株式も? 最新DC投信マーケット解説2024年10月号

Finasee / 2024年10月31日 14時0分

-

「インフレ局面ではアクティブファンドが有利」は本当?

MONEYPLUS / 2024年10月30日 7時30分

ランキング

-

1クリスマスケーキに異変…『卵』の価格高騰止まらず 夏の猛暑の影響で今後は鳥インフルエンザによる卵不足の恐れも

東海テレビ / 2024年11月21日 21時22分

-

2業績悪化の日産、アメリカでの希望退職に1000人が応募か…世界で9000人削減方針

読売新聞 / 2024年11月21日 22時2分

-

3NY株続伸、461ドル高=トランプ氏の政策期待で

時事通信 / 2024年11月22日 7時23分

-

4北欧電池企業が破産法申請 EV販売鈍化、経営圧迫

共同通信 / 2024年11月22日 7時24分

-

5さすがに価格が安すぎた? 『ニトリ』外食事業をわずか3年8カ月で撤退の原因を担当者に直撃「さまざまな取り組みを実施しましたが…」

集英社オンライン / 2024年11月21日 16時49分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください