生命保険7社が連続倒産…契約者の利益は二の次? 顕在化した重大問題【4月25日はどんな日?】

Finasee / 2023年4月25日 12時0分

Finasee(フィナシー)

・「お金を拾ったら犯罪者に…」一体何をした? 落とし物の“落とし穴”

1997(平成9)年4月25日に日産生命が当時の大蔵省から業務停止命令を受けて倒産しました。日産生命の破綻をきっかけに4年間で7つの生命保険会社がドミノ倒しのように破綻していきます。

生命保険会社の破綻の主な原因には、バブル崩壊後の運用環境の悪化などが挙げられています。しかし、保険業界が抱えていた問題も無視できません。今回は保険会社特有の「相互会社」という組織形態に着目し、考えていきます。

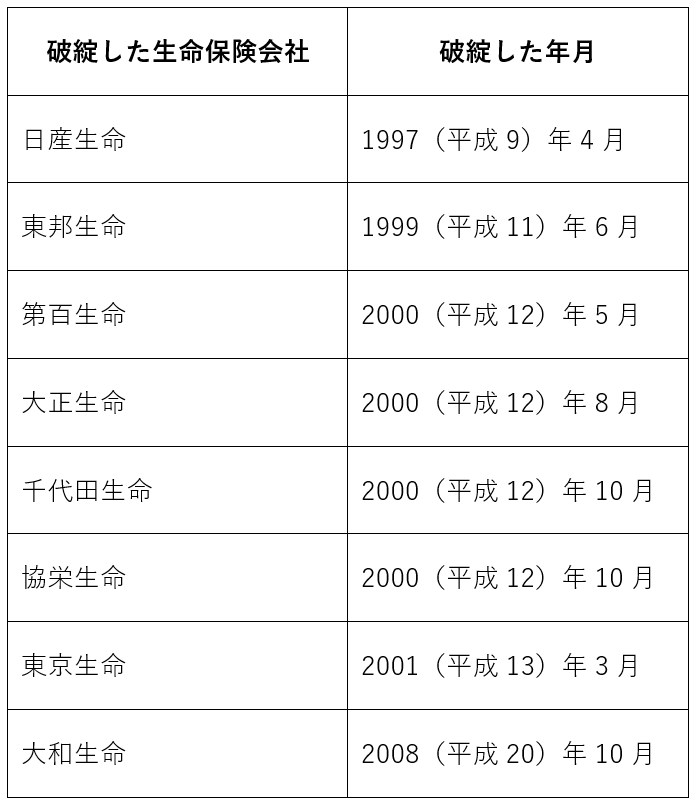

日産生命破綻から4年間で生命保険会社7社が破綻日産生命の破綻を皮切りに、今日まで8社の生命保険会社が破綻しています。戦後、破綻した保険会社は古い順に以下の通りです。

日産生命の破綻から東京生命の破綻まで、4年間に7社もの保険会社が相次いで倒産していきます。また、大正生命の受け皿となったのが大和生命ですが、経営再建がうまくいかずに2008(平成20)年10月に破綻する結果となりました。

破綻したほとんどが相互会社連鎖的に破綻した生命保険会社はいずれも業界の中堅であり、以下のようなパターンをたどったと考えられています。

1.1980年代後半に高利回りの貯蓄性商品の販売に注力

2.バブル崩壊で販売した商品の利回りを確保できず、逆ざや状態に

3.逆ざや解消のためにハイリスクな運用などでますます経営が悪化し、破綻

バブル崩壊による運用環境の悪化が主要な原因といわれますが、問題はそれだけではありません。バブル崩壊をきっかけに、保険会社が内包していた問題が顕在化したからだとも考えられます。

相互会社とは?破綻した保険会社のうち大正生命と協栄生命以外は、相互会社という形式の会社組織でした。

生命保険の成り立ちは、多くの人が少しずつお金を出し合い、仲間が経済的に困ったときにその中からお金を出して助け合う仕組みです。これを「相互扶助」といい、相互会社はこの理念に基づき保険業を行うための会社です。

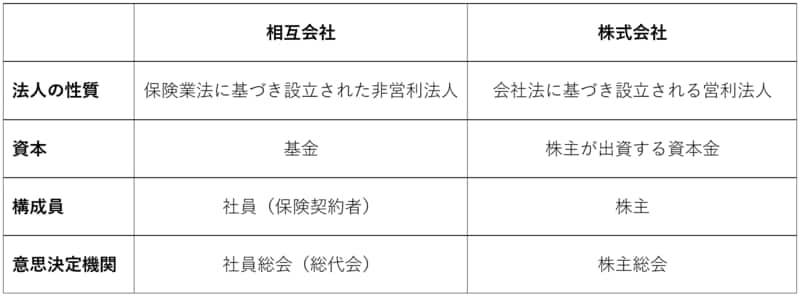

相互会社と株式会社の違い生命保険会社には相互会社と株式会社があります。両者の違いは以下のようになっています。

相互会社は相互扶助を行う大きなグループのようなものです。相互会社の構成員である社員とは従業員という意味ではなく、保険契約者なのです。

株式会社では、事業で得た利益をまずは株主に還元しなければなりません。一方、相互会社には株主のような利害関係者がいないため、株式会社の利益に当たる剰余金は社員にのみ還元する仕組みです。

相互会社の問題点相互扶助の精神で保険事業を行う相互会社ですが、時代の変化や組織の拡大により、問題も生じてきました。

「総代会」の形骸化相互会社の意思決定は、本来は保険契約者による「社員総会」で行われます。しかし、大手保険会社の契約者は少なくとも数百万人に及ぶため、社員のうちから選出された総代による「総代会」を設けることが保険業法で認められています。

建前上は契約者が組織を運営する仕組みですが、現在の総代会には社員の意思が反映されることは少なく、形骸化していることが問題です。そのため、金融庁の監督により相互会社も情報開示や経営のチェック機能などの企業統治体制の整備が進められています。

資金調達やM&Aがしにくい株式会社は株式を発行して資金調達ができますが、相互会社は契約者からの保険料以外の資金調達手段が限られています。また、相互会社の合併は相互会社同士でしかできないため、M&Aがやりにくい点もデメリットです。

業界の環境の変化や競争に対応するには、資金面の強化や他企業との合併が必要な場合が多くなります。相互会社は株式会社に比べて、経営の自由度が少ないといえます。

保険業法の改正で相互会社の株式会社化が可能に1990年代前半には経営が悪化する保険会社が多くなり、改善のために保険業法の改正が何度も行われています。1995年の保険業法改正では、相互会社から株式会社への組織変更が認められるようになりました。この改正によって相互会社の株式会社化が進み、現在の相互会社は日本生命などの大手5社となりました(2023年4月現在)。

生命保険会社の経営破綻と会社形態の関係これまで述べた相互会社の問題が、生命保険会社の破綻に直接関係したとはいいきれません。しかし、通常の株式会社並みの透明性のある経営が行われていれば、破綻が避けられたケースもあったのではないでしょうか。

破綻した保険会社の中には、経営者による会社の私物化や経営危機のもとで適切な判断ができなかったなど、外部要因以外の問題も散見されます。保険事業の公共性から発生した相互会社で、顧客利益を考えない経営が行われていたのは残念なことです。

顧客本位の開かれた経営をバブル崩壊後の生命保険会社の経営は、大手といえども厳しいものでした。その中で保険業法が改正され、相互会社も開かれた経営を求められるようになりました。株式会社に組織変更する保険会社もある一方で、あえて相互会社として存続する保険会社もあります。保障内容は、相互会社も保険会社も変わりません。今後はそれぞれの特性を生かし、顧客のために透明性の高い経営が行われることが望まれます。

執筆/松田聡子

明治大学卒業後、ITエンジニア、国内生命保険会社での法人営業を経て、2007年より独立系FPとして開業。コンサルティングの他、企業型確定拠出年金講師や執筆活動に従事。人生100年時代を最後まで自分らしく生きるためのお金のアドバイスと情報発信がライフワーク。日本FP協会認定CFP、DCアドバイザー、証券外務員二種。

マネー・トリビア

過去の「今日」にはどんな出来事があった? 金融知識の豊富な著者陣が独自の視点でお金にまつわるその日のトピックをセレクトし、奥深い豆知識をお届けします。

外部リンク

この記事に関連するニュース

-

中小企業デットファイナンスの新潮流 第35回 当座貸越(2)

マイナビニュース / 2024年11月22日 8時0分

-

【1997(平成9)年11月17日】拓銀倒産

トウシル / 2024年11月17日 7時30分

-

〈エクシア合同会社が破産〉9000人から850億円の出資も…出資者を嘲笑うかのようなSNSを配信し続ける代表者の大胆不敵

集英社オンライン / 2024年11月15日 8時0分

-

なぜ就職ランキング上位の人材コンサルは倒産したのか…「消える企業」と「生き残る企業」の決定的違い

プレジデントオンライン / 2024年11月10日 9時15分

-

老後は国をあてにしないでください…。新NISAスタートの裏側に潜む「真のメッセージ」とは?

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月1日 10時0分

ランキング

-

1昨年上回る規模の経済対策、石破色は一体どこに?【播摩卓士の経済コラム】

TBS NEWS DIG Powered by JNN / 2024年11月23日 14時0分

-

2【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

3農協へコネ入社の元プー太郎が高知山奥「道の駅」で年商5億…地元へのふるさと納税額を600万→8億にできた訳

プレジデントオンライン / 2024年11月23日 10時15分

-

4スシロー「パペットスンスン」コラボに言及「追加販売を検討」 発売当日に一部完売したグッズも

ORICON NEWS / 2024年11月22日 17時45分

-

5《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください