「扶養から外れて、厚生年金加入はトク?」“老後資金”目線で選ぶ正解は?

Finasee / 2022年7月27日 11時0分

Finasee(フィナシー)

相談者のプロフィールとお金データ

【林 里佳子さん(仮名)プロフィール】

・年齢:55歳

・都道府県:東京都

・家族構成:夫と2人で暮らす(子は独立)

・職業:パート(今は夫の扶養の範囲内になるように勤務)

【寄せられたお悩み】

「50歳になる少し前からiDeCoに加入し、5年強運用してきました。私の(パート収入からの)所得は少ないため、iDeCoの節税メリットは今のところないものの、運用益は上がって順調です。iDeCoは最近の法改正で65歳まで続けられるとニュースで目にして、私も条件に合うのなら、ぜひ65歳まで運用を続けて、老後資金の準備をしたいと考えています。

ご相談したいと思ったのは、先日パート先から勤務時間を増やして、厚生年金に加入しないかと提案されたことがきっかけです。ありがたい話なのですが、扶養を外れることにもなります。扶養のメリットは大きいですし、一方で老後資金を私なりに増やせるだけ増やしたい気持ちもあります。扶養、厚生年金加入……トータルで考えた場合、何をどうしたらよいのか分かりません。

ちなみに『ねんきん定期便』によれば、過去の厚生年金加入期間が5年のため老齢厚生年金は少なく、老齢基礎年金は60歳時点で満額まで12カ月分足りません」

【お悩みの論点】

①60歳以降もiDeCoに入る条件は?

②老後資金準備のために働き方・iDeCo・公的年金をどう組み合わせるのがよいか

世帯の金融資産額:1500万円

内訳

預貯金:1500万円

収支

<収入>

・世帯の毎月の手取り収入:50万円

・手取りの年収:600万円

<支出>

・毎月50万円

<支出内訳>

住居費12万円 、水道光熱費4万円、食費6万円、交通費2万円 、通信費3万円、貯金7万円、つみたてNISA6万円※1、iDeCo2万円、趣味2万円、交際費2万円、その他4万円

※1 最近、夫婦2人で始めた。6万円は合計額である。

現在iDeCoに加入している林さん。将来のことを考え、できるだけ長くiDeCoに加入し続けたいとのこと。iDeCoの加入が可能な期間と条件について、今後の働き方や公的年金との関係も含めてご説明します。

改正で60歳以降もiDeCoに加入できる…ただし条件がある!60歳までだったiDeCoへの加入が2022年5月から60歳以降もできるようになり、最大で65歳まで加入が可能となりました。

そのため、林さんの「条件に合うのなら、65歳までiDeCoでの運用を続けたい」ご希望に対して先に回答を申し上げると、林さんは60歳時点で資金を引き出す(=老齢給付金を受け取る)資格は得ますが※2、その引き出しの手続きをしなければ60歳以降も引き続きiDeCoでの運用を続けられます。

※2 iDeCoは加入期間に応じて受給開始可能年齢が決められており、10年以上加入した人は60歳から受給できるルールのため。

ただし、iDeCoを継続するためには条件があります。それは、国民年金の被保険者であることです。現在、林さんは扶養に入られていて、国民年金第3号被保険者です。しかし、第3号被保険者は60歳までと決められています。

60歳~65歳の間も国民年金被保険者であるためには、国民年金に任意加入するか、第2号被保険者になるかのいずれかとなります。それぞれ解説していきます。

任意加入は「老齢基礎年金が満額に達するまで」というリミットがある60歳を過ぎると、後述の厚生年金被保険者になる場合を除き、公的年金制度への加入義務はありません。

しかし、60歳時点で、65歳からの老齢基礎年金が480月(20歳から60歳までの40年)の納付期間で計算された満額(2022年度:年額77万7800円)に達していない場合、60歳から65歳まで任意に国民年金の被保険者になれます。任意加入すると、国民年金保険料(2022年度:月額1万6590円)を納めることで老齢基礎年金を増やすことが可能です。そして、任意加入被保険者となって、公的年金である老齢基礎年金を増やしながら、同時に私的年金であるiDeCoに加入し、掛金を拠出して運用できるのです。

ただし、任意加入で保険料を納めて、老齢基礎年金が満額に達した場合、そこで任意加入は“終了”です。

60歳時点で満額まで12カ月分足りない林さんの場合は、実際には、60歳から12カ月任意加入して保険料を納める可能性が高いでしょうから、61歳で満額に達して、任意加入が“終了”です。それはすなわち、61歳以降はiDeCoに加入できないことも意味します。

厚生年金加入なら保障を厚くできるうえ、65歳までiDeCoを継続できる扶養から外れる働き方に変え、厚生年金に加入することによって、国民年金の第2号被保険者となることができます。65歳まで働く場合は当然、65歳まで第2号被保険者であり続けられます。

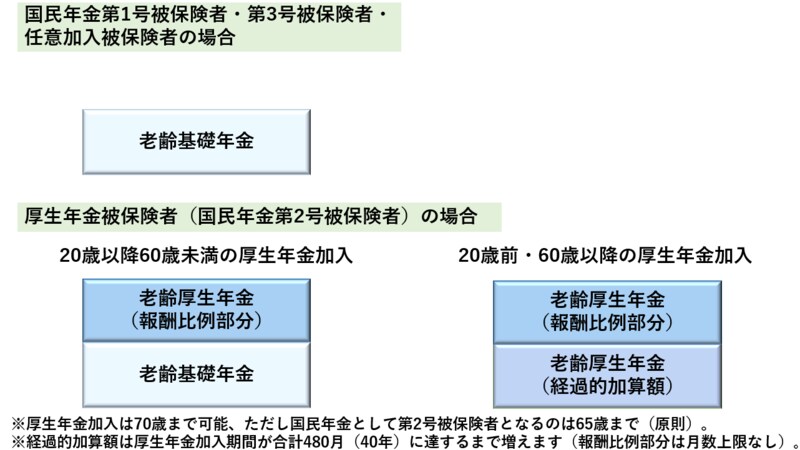

また、厚生年金被保険者となれば、公的年金を“2階建て”で増やすことが可能です。

60歳までの厚生年金加入ならば、老齢厚生年金(報酬比例部分)と老齢基礎年金を増やすことができます。

60歳以降の厚生年金はどうなるかというと、老齢基礎年金の代わりに、それに近い額の経過的加算額が増額されます(図表1)。経過的加算額は厚生年金の加入期間が40年に達するまで増えるルールですが、林さんは現時点でも厚生年金の加入は5年。仮に、55歳である今から厚生年金に加入しても合計40年には到達しません。つまり、林さんの場合、60歳以降は厚生年金に加入することで老齢基礎年金に相当する経過的加算額を増やし続けることができ、65歳までの5年間の厚生年金加入で、経過的加算額を5年分増額できる計算です。

図表1 公的年金への加入と増える年金

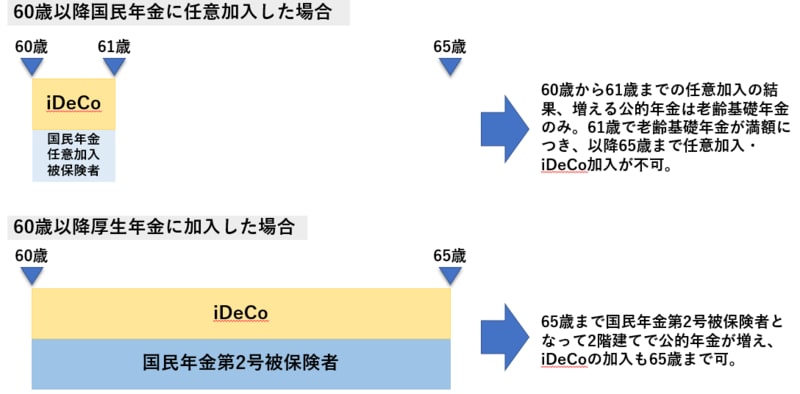

60~65歳の5年間で切り出して比較してみましょう(図表2)。国民年金への任意加入では1階部分の老齢基礎年金のみ、しかも増やせるのは1年分だけ。iDeCoも1年しか続けられません。

厚生年金加入ならば、5年分を2階建てで増やすことができ、しかも、60歳以降、最大5年間iDeCoを続けられます。この5年間だけでも大きな差がつくのです。

図表2 公的年金とiDeCoの加入

そのため、林さんが勤務時間を増やせるのならば、厚生年金への加入をおすすめします。もちろん、60歳を待たずとも、より早く加入されたほうが長い期間にわたって“2階建て”で厚くできるのは言うまでもありません。

社会保険の扶養を外れると、確かに厚生年金保険料(同時に健康保険料・介護保険料)の負担は増えます。しかし、将来の年金を厚くできるメリットはまさに林さんの希望する「老後資金の準備」に合致します。それだけではありません。勤務時間が増えれば、所得も増えるため、iDeCoの所得控除(小規模企業共済等掛金控除)や厚生年金保険料等負担についての所得控除(社会保険料控除)のメリットも享受できるようになります。

公的年金もiDeCoも、働きながら受け取りのタイミングをじっくり決める2022年4月の改正によって、公的年金(老齢基礎年金・老齢厚生年金)もiDeCoの老齢給付金も受給開始の上限年齢が70歳から75歳までに引き上げられ、60歳から75歳の間で受給のタイミングを決められるようになりました。

林さんは、まずは65歳まで厚生年金への加入を通じて、公的年金とiDeCoを増やし、65歳以降は、給与収入の有無やその額(林さんご自身だけでなくご主人も含めて)、預貯金等の額、iDeCoの運用状況などを見ながら、公的年金とiDeCoの受け取り方法や受け取り開始時期を決めてみてはいかがでしょうか。

65歳以降をどう過ごされたいかご夫婦で相談されながら、納得のいく選択をされるよう陰ながら応援しています。

五十嵐 義典/ファイナンシャルプランナー

よこはまライフプランニング代表取締役、1級ファイナンシャル・プランニング技能士、CFP®認定者、特定社会保険労務士、日本年金学会会員、服部年金企画講師。専門分野は公的年金で、これまで5500件を超える年金相談業務を経験。また、年金事務担当者・社労士・FP向けの教育研修や、ウェブメディア・専門誌での記事執筆を行い、新聞、雑誌への取材協力も多数ある。横浜市を中心に首都圏で活動中。※2024年7月までは井内義典(いのうち よしのり)名義で活動。

外部リンク

この記事に関連するニュース

-

年金は「平均受給額くらいもらえればいいや」と思っている30代男性です。平均額をもらうには年収がいくらであるべきですか?

ファイナンシャルフィールド / 2024年12月14日 4時0分

-

年金の「満額」ってどのくらいですか? 年収1000万円くらいあればかなり高額の年金を受け取れるのでしょうか?

ファイナンシャルフィールド / 2024年12月3日 22時0分

-

今年の年収が扶養の枠を超えるかもしれません。「iDeCo」を利用すると収入調整ができると聞いたのですが、今から間に合うでしょうか? 12月に向けて勤務日をなかなか減らせないので困っています

ファイナンシャルフィールド / 2024年11月30日 23時20分

-

定年が近い50代です。将来の年金額が気になり調べたら、大学時代に年金の未納があり満額ではありませんでした。今からでも払えますか?

ファイナンシャルフィールド / 2024年11月26日 22時0分

-

年収300万円の社会人ですが「月20万円」の年金を受け取ることは可能でしょうか?貯金に頼らない老後資金の貯め方ってありますか?

ファイナンシャルフィールド / 2024年11月26日 2時0分

ランキング

-

1新幹線「のぞみ」自由席なんで減らすんですか!? いずれ“通年で全車指定席化”なのか? JR東海に聞く

乗りものニュース / 2024年12月22日 15時12分

-

2外環‐成田の最短路「北千葉道路」の計画が一歩前進! “起点JCT”から伸びる区間に動きアリ 今どうなってる?

乗りものニュース / 2024年12月22日 12時12分

-

323日にも協議開始 ホンダ・日産

時事通信 / 2024年12月22日 19時12分

-

4グーグル、検索サービスの独占解消案を発表…「クローム」売却は拒否

読売新聞 / 2024年12月22日 19時0分

-

5「ドイツ旅行のコスパ最強ホテル」実は東横INN!? 実際に泊まったら「日本人には最強仕様」…でも違いも?

乗りものニュース / 2024年12月22日 11時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください