「物価高でも年金0.4%引き下げ」のナゼ―毎年、年金が“調整”される仕組みとは

Finasee / 2022年9月8日 11時0分

Finasee(フィナシー)

「物価は上がっているのに年金は減らされている……」「今後も年金は毎年のように減っていくに違いない!」と言う人がいます。年金額はずっと同じではなく、毎年改定されるのは事実です。年度によっては引き下げになることもあります。ただ、それにはルールがあること知っておく必要もあります。

なぜ物価高でも年金がマイナス改定されるのか?2022年度の年金額は前年度と比べ、0.4%下がりました。昨今の物価高・値上げラッシュのなかで大幅なマイナス改定がされることになり、今後年金で生活できるか不安になる人も多いことでしょう。2022年度の引き下げを報じる、一部のメディアの見出しには「高齢者が悲鳴」「物価高と年金引き下げで二重苦」といった文言もあり、ますます不安を募らせた人もいるかもしれません。

前回(「年金は破綻する」と嘆く人は知らない―年金を“持続可能”にする驚きのカラクリ)取り上げたとおり、賃金と物価の変動率を元に年金は毎年度改定されています。しかし、だからといって毎年マイナスになり続ける……と悲観するのはいささか早計です。必ずしも、マイナスが続くわけではないのです。

具体的には「名目手取り賃金変動率」や「物価変動率」を用いて改定を行うことになりますが、これはその年ではなく、過去の年の数字が用いられます。物価変動率は前年の値を指し、「実質賃金変動率+物価変動率+可処分所得割合変化率」の合計で算出される名目手取り賃金変動率については、実質賃金変動率は2~4年度前の平均値、物価変動率は前年の値となります。つまり今現在の物価高で今年度の年金額が決まるわけではありません。

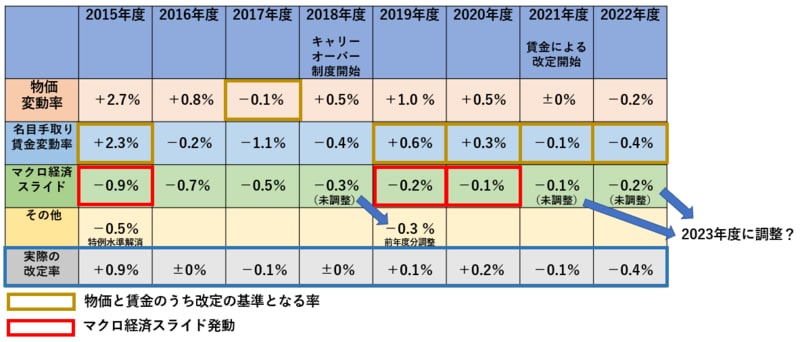

物価か? 賃金か? 改定の基準これまで行われてきた年金額改定は【図表1】の「実際の改定率」のとおりです。物価スライド特例措置※が終わって以降の年度について、毎年年金額が下がっているわけではなく、むしろ上がっている年度もあります。

※ 2014年度までは物価が下落しても特例により年金額を据え置き、本来の水準よりも高い額で支給する措置。特例は段階的に解消され、2015年度から本来の水準で支給。

【図表1】年金額の改定(2015年度以降)

厚生労働省・報道発表資料(「平成27年度の年金額改定について」~「令和4年度の年金額改定について」)を基に作成

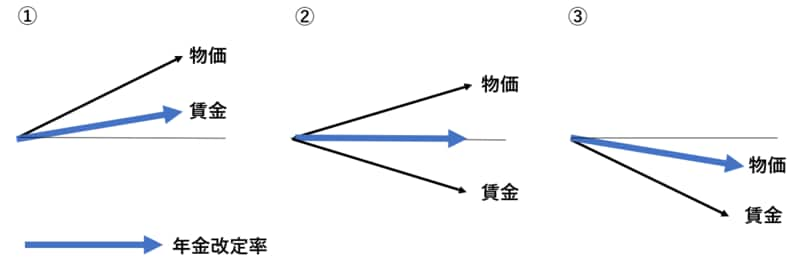

その年金額の改定方法について見てみると、まず、2020年度までについては、①物価と賃金がともにプラスで、物価が賃金より高い場合は賃金を基に、②物価がプラスで賃金がマイナスの時は改定なし(±0%)、③物価も賃金もマイナスで賃金がよりマイナスになっている場合は物価を基準に改定されることになっていました(【図表2】)。

【図表2】年金改定率の基準(物価が賃金を上回る場合)

物価変動率(物価)より名目手取り賃金変動率(賃金)のほうが高い場合は、既裁定者(68歳到達年度以降の受給権者)は物価、新規裁定者(68歳到達年度前の受給権者)は賃金を基準に改定されます。しかし、実際は【図表1】のとおり、物価が賃金を上回っていますので、既裁定者も新規裁定者も①②③の基準で改定されています。

【図表1】のとおり、2015年度、2019年度、2020年度は①、2016年度、2018年度は②、2017年度は③となります。

ただし、前回取り上げたマクロ経済スライドがあり、賃金を基準にプラスになっている場合(①)は、ここからさらにマクロ経済スライドの調整率による調整が行われ、給付額が抑制されます。スライド調整率により、2015年度、2019年度、2020年度、それぞれ賃金の伸び率より低い改定率での改定となっています。

下がるとは限らないものの、抑制されるのも事実マクロ経済スライドは将来の受給者のための制度であるため、これにより現在の受給者の年金額が調整されることになっています。

物価・賃金で見て、改定がされない場合(②)、マイナス改定の場合(③)は、マクロ経済スライドの調整は行われず、また、プラスとなる①についても、マクロ経済スライドをそのまま適用するとマイナスになってしまう場合、マイナス部分については調整されないルールとなります。

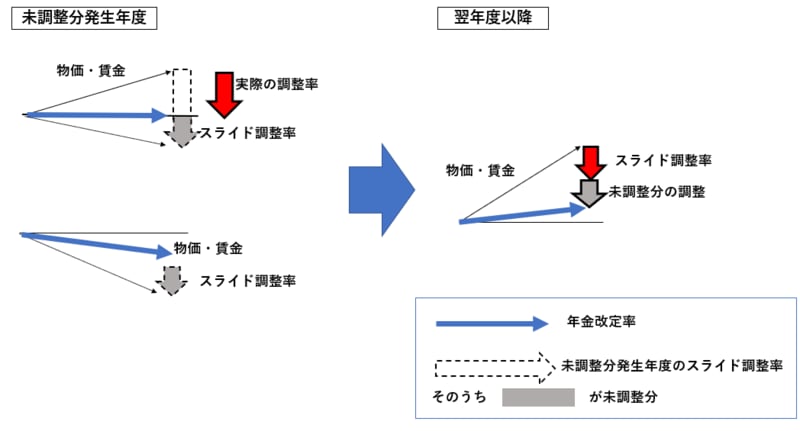

しかし、2018年度よりこのマクロ経済スライドで調整がされなかった未調整分は翌年度以降に調整がされるというルールが設けられました(キャリーオーバー制度)。つまり、翌年度以降になってその年度の調整率以上に抑制されることがあります(【図表3】)。

【図表3】2018年度以降のマクロ経済スライド未調整分の調整(キャリーオーバー制度)

2018年度は物価がプラスで賃金がマイナスだったため改定がされず、マクロ経済スライド調整率(-0.3%)の調整はありませんでした。未調整分(-0.3%)が発生するため、2019年度のプラス改定の際、2019年度の調整率(-0.2%)と合わせて調整されることになり、賃金の+0.6%を基準に改定されるにあたって、2018年度の未調整分と2019年度の調整率の合計-0.5%で調整された結果、実際は+0.1%の改定となっています。

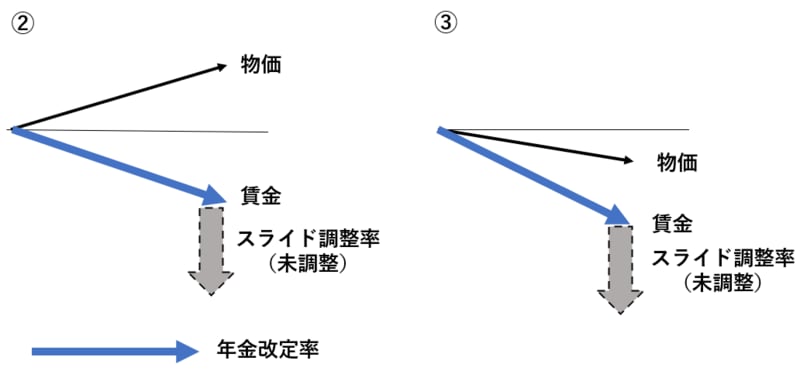

2021年度から賃金がマイナスでも賃金を基準に2020年度までは物価がプラスで賃金がマイナスの場合は改定なし(【図表2】の②)、物価と賃金がマイナスで賃金のマイナスが大きい場合は物価を基準に改定(【図表2】の③)がされました。しかし、2021年度以降については②③いずれも、この賃金を基準にマイナス改定がされるようになっています(【図表4】。【図表2】の①は2020年度以前と同様)。その結果、実際、2021年度も2022年度もマイナスの賃金を元にマイナス改定がされています(それぞれ-0.1%と-0.4%)。

【図表4】2021年度以降の賃金を基にした改定

そうなると、マクロ経済スライドの調整率で調整をする前にすでにマイナスとなっていますので、当該年度はマクロ経済スライドの調整はなく、未調整分のキャリーオーバーが発生することになり、翌年度以降の年金額が抑制されやすくなります。

従って、年金額は必ず下がるわけではありませんが、今後は物価・賃金が上がっているのに年金額は上がらないということがさらに起こりやすくなると言えます。

年金を増やすための行動を!このように年度によっては年金額が増えることもあるものの、年金額抑制ルールがあります。今は、「ねんきん定期便」「ねんきんネット」などで気軽に自身の年金見込額を確認することもできますが、以上の年金額の改定ルールも把握したうえで、「見込額が少ない」「将来さらに少なくなりそうで不安」と思ったら、年金額を増やすために早くから行動する必要があります。

その1つの手段として、年金額の計算の基礎となる年金加入記録を増やすことが挙げられます。国民年金の加入義務とされる年齢は20歳から60歳までですが、60歳以降でも年金制度に加入して年金を増やすことはできます。65歳まで、あるいは老齢基礎年金が満額に達するまで国民年金に任意加入する方法や、最大70歳まで厚生年金に加入する方法で年金を増やすことができます。

また、65歳からの年金を繰下げ受給して増額させる方法もあります(最大75歳まで繰下げ可能)。

さらに、iDeCoや企業型DCをはじめとする私的年金制度によって、国民年金、厚生年金という公的年金のうえに、年金を“重ねる”ことも有効な手段でしょう。

毎年度の年金額の改定や年金額の計算方法を確認しつつ、少しでも増やすために活用できる制度を活用することが大切です。

五十嵐 義典/ファイナンシャルプランナー

よこはまライフプランニング代表取締役、1級ファイナンシャル・プランニング技能士、CFP®認定者、特定社会保険労務士、日本年金学会会員、服部年金企画講師。専門分野は公的年金で、これまで5500件を超える年金相談業務を経験。また、年金事務担当者・社労士・FP向けの教育研修や、ウェブメディア・専門誌での記事執筆を行い、新聞、雑誌への取材協力も多数ある。横浜市を中心に首都圏で活動中。※2024年7月までは井内義典(いのうち よしのり)名義で活動。

外部リンク

この記事に関連するニュース

-

公的年金1.9%増へ 25年度、実質0.4%減

共同通信 / 2024年12月20日 21時3分

-

<独自>政府・与党、厚労省の基礎年金の底上げ改革案を再検討へ

産経ニュース / 2024年12月10日 5時0分

-

新年相場に備えよう!「2025年注目テーマ」総予習 "押さえるべき要点"を永濱エコノミストが解説

東洋経済オンライン / 2024年12月9日 7時40分

-

悔しい…〈年金月20万円〉〈月収32万円〉の65歳再雇用サラリーマン、好業績で賞与増に小躍りも、日本年金機構「年金減額します」の無情

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月6日 5時15分

-

厚生年金の積立金を財源に活用 36年度以降、基礎年金底上げへ

共同通信 / 2024年11月25日 19時46分

ランキング

-

1新幹線「のぞみ」自由席なんで減らすんですか!? いずれ“通年で全車指定席化”なのか? JR東海に聞く

乗りものニュース / 2024年12月22日 15時12分

-

2外環‐成田の最短路「北千葉道路」の計画が一歩前進! “起点JCT”から伸びる区間に動きアリ 今どうなってる?

乗りものニュース / 2024年12月22日 12時12分

-

323日にも協議開始 ホンダ・日産

時事通信 / 2024年12月22日 19時12分

-

4グーグル、検索サービスの独占解消案を発表…「クローム」売却は拒否

読売新聞 / 2024年12月22日 19時0分

-

5「ドイツ旅行のコスパ最強ホテル」実は東横INN!? 実際に泊まったら「日本人には最強仕様」…でも違いも?

乗りものニュース / 2024年12月22日 11時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください