大手スーパーが“戦後最悪”の倒産…負債1.6兆円、一般人も大損の被害【9月14日はどんな日?】

Finasee / 2022年9月14日 7時0分

Finasee(フィナシー)

・戦後最悪の巨額負債で銀行がたった6年で破綻…日本初の異例事態に

かつて「スーパー」が流通の主役を担っていた時代がありました。日本では戦前から百貨店が小売業の花形でしたが、戦後の高度成長期で「ダイエー」や「イトーヨーカドー」といった総合スーパーが業界をけん引するようになります。

「マイカル」もそのうちの1社でしたが、スーパーとしては戦後最悪の負債を残し2001年9月14日に経営破綻しました。マイカルが発行していた個人向け債券は、額面のおよそ70%をカットされる事態に陥ります。

なぜマイカルは破綻することになったのでしょうか。経緯を押さえましょう。

業界4位の大手が1.6兆円の負債を抱え破綻マイカルはかつて業界4位の規模を持つ総合スーパーでした。2001年2月期には1兆7226億6000万円の連結売上高を計上しています。もともと「サティ」や「ビブレ」、「ポロロッカ」といったスーパーを運営していましたが、その後に総合小売店「マイカルタウン」を展開したことで注目を集めました。

マイカルタウンは単なるスーパーではなく、映画館やスポーツクラブを併設した大型のショッピングモールでした。1989年に出店した「マイカル本牧」を皮切りに、全国に積極展開します。総店舗数は2001年2月末で128店舗、売場面積は150万平方メートルに達していました。

今でこそ大型のショッピングモールは珍しくありません。しかし、マイカルタウンを手掛けた1989年以降はバブル崩壊の時期にあたり、個人消費は冷え込んでいました。また1995年に発生した阪神・淡路大震災も痛手となります。マイカルタウンは大規模な投資に見合うだけの売り上げが立たず、マイカルは苦境に立たされます。

マイカルは1999年10月ごろから経営改善に着手しますが、思うように資産の売却が進まなかったこともあり、資金調達も限界を迎えたことから、2001年9月14日に経営破綻しました。破綻時の負債総額1兆6000億円は、戦後の倒産企業で5位、金融業を除けばワースト記録でした。マイカルは2003年11月にイオングループの一員となり、2011年2月にはイオンリテールに吸収され消滅します。

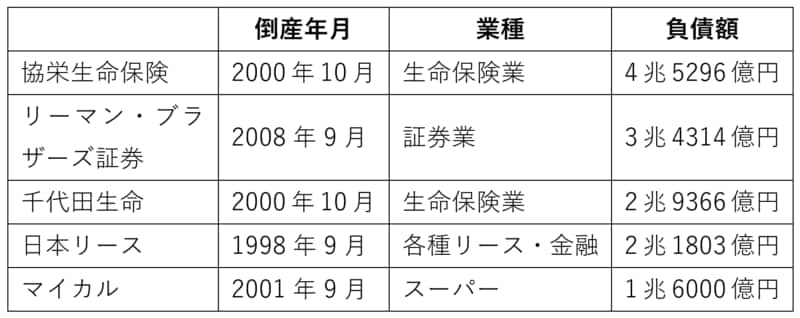

【戦後の倒産企業、負債額上位5社】

出所:東京商工リサーチ こうして倒産した・・・戦後歴代の大型倒産マイカルを破綻させた「資金繰り」とは

出所:東京商工リサーチ こうして倒産した・・・戦後歴代の大型倒産マイカルを破綻させた「資金繰り」とは

マイカルが破綻した直接の理由は資金繰りにあるといわれています。

資金繰りとは、資金の出入りを管理し、支払いが滞らないよう調整することをいいます。支払いが滞る企業は取引先などから信用を得られないため、仕入れなどに影響し、結果的に営業活動が困難になるケースが少なくありません。そして企業の損益と資金の出入りは必ずしも一致しないため、どれほど大きな利益を得ていても、資金繰りで突然倒産してしまう可能性があります。

マイカルのキャッシュフロー表を見ると、2000年2月期まで営業キャッシュフローを大幅に上回る投資が行われており、不足する現金を融資などで賄っていた様子がうかがえます。

【マイカルのキャッシュフロー表】

出所:日本証券経済研究所 格付けの上手な利用法

出所:日本証券経済研究所 格付けの上手な利用法

マイカルは破綻する直前の2001年9月、メインバンクだった第一勧業銀行(現・みずほ銀行)に400億円のつなぎ融資を依頼するも拒否され、資金繰りが付かず破綻に追い込まれました。

マイカル債3500億円がデフォルト…“安全”なはずの債券にリスクマイカルは破綻時、およそ3500億円分の債券を発行していました。債券とは、企業などが資金調達のために発行する有価証券で、発行体が満期までの利払いと満期時点における額面金額の支払いを約束して発行します。発行体との取り決めがあることから、一般的にはリスクが低い商品とされています。

マイカルは個人向けにも2回、計900億円分の債券を発行していました。利率はそれぞれ2.0%と3.25%と高く、個人投資家からの人気は高かったと考えられます。日本銀行の「時系列統計データ検索サイト」で調べたところ、2000年における4年定期預金の平均金利は0.3~0.36%でした(預入金額1000万円以上)。マイカル債がいかに高金利であったかが分かりますね。

【マイカルが発行した個人向け社債】

出所:日本証券経済研究所 格付けの上手な利用法

出所:日本証券経済研究所 格付けの上手な利用法

しかし、これまで述べた通りマイカルは破綻し、マイカルが発行する債券にも損失が発生します。企業が破産した場合、企業に残った財産を債権者で分け合いますが、マイカルの個人向け債券の弁済率は約3割にとどまりました。つまり、仮に1000万円分のマイカル債を購入していた個人は、およそ300万円しか返ってこなかったということです。これでも個人は優遇された方で、銀行などの機関投資家向けの債券は弁済率が1割にも満たない例もありました。

このように、債券の発行体の財務状況が悪化し、利息や額面金額の支払いが行われないリスクを「信用リスク」といいます。安全性の高い商品として販売されるケースも多いですが、リスクがないわけではないため注意してください。

執筆/若山卓也(わかやまFPサービス)

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業(IFA)および保険募集人に登録し、金融商品の販売も行う。2017年から金融系ライターとして活動。AFP、証券外務員一種、プライベートバンキング・コーディネーター。

マネー・トリビア

過去の「今日」にはどんな出来事があった? 金融知識の豊富な著者陣が独自の視点でお金にまつわるその日のトピックをセレクトし、奥深い豆知識をお届けします。

外部リンク

この記事に関連するニュース

-

バフェットが記録的な額の現金を蓄えると…

トウシル / 2024年12月19日 17時28分

-

日本政府「巨額の財政赤字」が弾け飛んだその先は?――「日本円の紙クズ化」から急展開する、まさかのシナリオ【経済評論家が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月15日 9時15分

-

レイ・ダリオが世界債務危機を予測しゴールドとビットコインへ投資をシフト

トウシル / 2024年12月12日 18時9分

-

近いうちにアメリカが「銀行の経営難」に襲われる!?…米FRBが実施した銀行救済策が「問題の先延ばし」にすぎなかったワケ【マクロストラテジストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月30日 9時15分

-

米国人の56%が今後1年間に株価が上昇すると考えている

トウシル / 2024年11月28日 17時16分

ランキング

-

1新幹線「のぞみ」自由席なんで減らすんですか!? いずれ“通年で全車指定席化”なのか? JR東海に聞く

乗りものニュース / 2024年12月22日 15時12分

-

2外環‐成田の最短路「北千葉道路」の計画が一歩前進! “起点JCT”から伸びる区間に動きアリ 今どうなってる?

乗りものニュース / 2024年12月22日 12時12分

-

323日にも協議開始 ホンダ・日産

時事通信 / 2024年12月22日 19時12分

-

4グーグル、検索サービスの独占解消案を発表…「クローム」売却は拒否

読売新聞 / 2024年12月22日 19時0分

-

5「ドイツ旅行のコスパ最強ホテル」実は東横INN!? 実際に泊まったら「日本人には最強仕様」…でも違いも?

乗りものニュース / 2024年12月22日 11時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください