「加給年金」があれば安心…は誤解? “年の差夫婦”ならではの年金の盲点

Finasee / 2022年10月7日 11時0分

Finasee(フィナシー)

相談者のプロフィールとお金データ

【吉田 健さん(仮名)プロフィール】

・年齢:58歳

・都道府県:東京都

・家族構成:妻(43歳)、子2人(高校1年生・中学2年生)

・職業:会社員

【寄せられたお悩み】

「大学卒業以来続けてきた会社員生活ですが、定年が延長されて少なくとも7年後の65歳まで今の会社に勤務できることになっています。65歳以降は未定です。妻は結婚して以降、ほぼ扶養に入っていたままパート勤務です。今後の子供たちの教育資金や夫婦それぞれの両親の介護のことはもちろんのこと、夫婦の将来の老後資金が気になっています。老後資金として夫婦の公的年金があり、他に私の退職金や企業年金、妻のiDeCoもあります。老後の収入と支出についてある程度は予測できているはずですが、私たちの場合、夫婦の年齢が離れています。妻はちょうど15歳年下。今後について同年代の友人に聞いてみようにも周りは年齢差があまりない夫婦ばかりで、私たち夫婦にもあてはまるかどうかもよくわかりません。年齢が近い夫婦との違い、気をつけておきたい点について知りたいです」

【お悩みの論点】

①年の差夫婦の老後資金を考えるポイントを知りたい

②先に亡くなる可能性の高い自分がいなくなった後の妻の生活について

③今後の収入・支出面で知っておいた方がよいことはあるか

世帯の金融資産額:3000万円

内訳

預貯金:3000万円

収支

<収入>

・世帯の毎月の手取り収入:80万円(妻のパート収入8万円を含む)

・手取りの年収:960万円

<支出>

・毎月80万円

<支出内訳>

住居費20万円 、水道光熱費4万円、食費7万円、交通費3万円 、通信費5万円、貯金10万円、iDeCo2万円※1、趣味5万円、交際費4万円、その他20万円(子供たちの教育費)

※1 妻のみ加入中

15歳下で扶養に入っている奥様やお子さんたちと暮らす吉田さん。教育資金に老後資金、これから先なにかと大きな支出が発生しそうな家計のなか、7年後には定年を迎えるご予定ですね。そうなれば、今と同じ収入が期待できなくなる可能性もあるかもしれません。

しかも、吉田さんご自身もお気づきのように、年齢差のあるご夫婦はそうでないご夫婦に比べ、年金制度などで知っておくべきポイントもあります。そうした注意点も含めて、解説していきます。

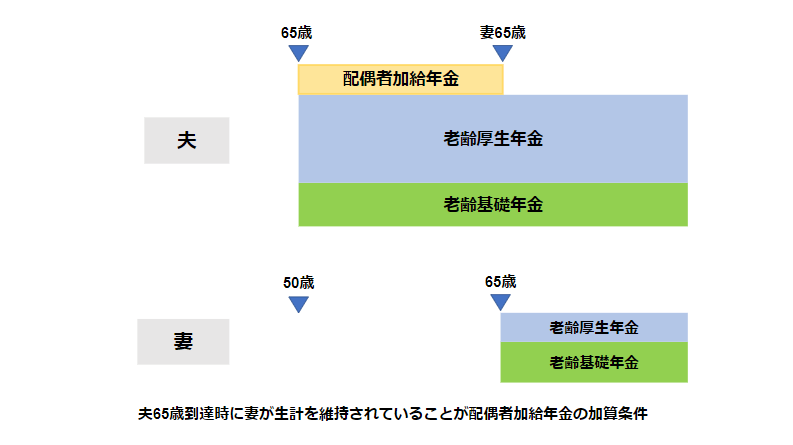

年金生活の夫が受け取れる、“家族手当”的な年金の存在65歳を迎えると老齢基礎年金と老齢厚生年金を受給でき、吉田さんは本格的に年金生活になりますが、奥様はパート勤務で15歳年下。吉田さんが65歳になってから奥様が65歳になるまで、吉田さんご本人の老齢厚生年金に配偶者加給年金が年間38万8900円(特別加算額込みで2022年度の場合)加算されます。

年齢差があるほど長く加算され、15年間で580万円以上加算される計算です。吉田さんは年齢差のないご夫婦と比べると、多く加給年金が受け取れるといえます。

しかし、喜んでもいられない状況です。65歳で完全に退職すると吉田さんは年金生活で、今の給与収入がなくなります。

一方、奥様は50歳で現役世代。お二人のお子さんは7年後まだ学生かもしれません。学費など大きな支出もあるでしょう。老後資金と同時に教育資金が必要な状況で、貯蓄や企業年金があっても安心はできません。

65歳以降の勤務については未定とのことですが、65歳以降も勤務可能であれば引き続き勤務されることが望ましいといえます。資産寿命を伸ばすことが老後資金において重要で、まずは吉田さんの給与収入の確保を目指すのがポイントです。

なお、老齢厚生年金を繰下げ受給する場合はその受給を開始するまで加給年金は加算されません。また、65歳以降に厚生年金に加入すると「在職老齢年金制度」があります。もし、報酬が高く在職老齢年金制度で老齢厚生年金(報酬比例部分)が全額カットされる場合も加給年金は加算されません。「ねんきんネット」や年金事務所の窓口で将来の年金見込額について確認し、65歳以降の勤務と年金受給についてイメージしておきたいところです。

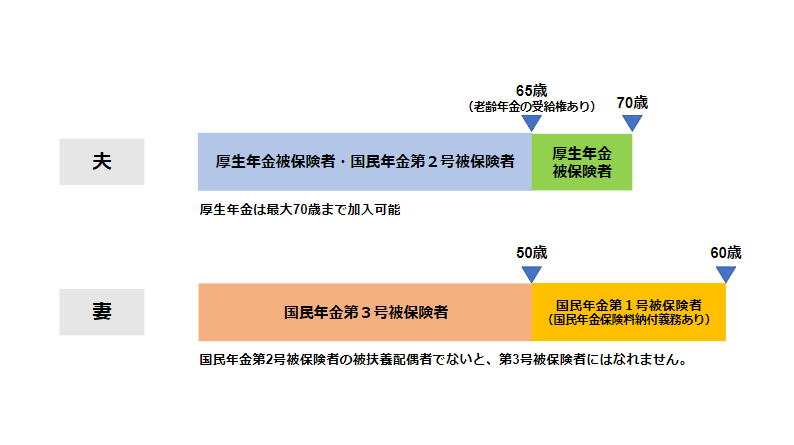

年下の配偶者に保険料の納付が必要となると知っておく吉田さんが65歳になると、まだ50歳の奥様は第3号被保険者でなくなります。吉田さんが65歳以降も会社に勤務できた場合も、奥様は健康保険の扶養に入れるものの、年金については扶養に入れません。国民年金第3号被保険者は「国民年金第2号被保険者の被扶養配偶者」を指し、吉田さんが定年後に引き続き勤務して厚生年金被保険者となったとしても国民年金の第2号被保険者でなくなるためです。

第3号被保険者であった奥様は50歳から60歳まで第1号被保険者になり、50歳までと異なって国民年金保険料の納付が必要です。月額1万6590円(2022年度)ですので、10年間で200万円程度発生することになります。吉田さんに加給年金が長く加算される一方、奥様にこれだけの保険料の支出があると想定する必要があります。10年全く保険料を納付しないと、今度は奥様の老齢基礎年金が年間19万4450円(2022年度の額)減り、奥様の65歳以降の年金が不安になってしまいます。

年下の配偶者が60歳になるまで第3号被保険者(国民年金保険料納付なし)になることも可能な年齢差の小さいご夫婦と、大きく異なる点と言えます。

「妻1人の期間」が長くなることも想定して準備を日本人の平均寿命は男性が81.47 年、女性が87.57 年※1となります。女性の方が長い平均寿命、さらに吉田さんご夫婦にある年齢差からも吉田さん亡き後、奥様はお一人になる期間が長くなる可能性があるでしょう。そのため、吉田さん亡き後の奥様の老後資金も気になるところ。吉田さん亡き後には、奥様には遺族厚生年金が支給されますが、他にさらに収入があると安心できるところでしょう。

※1 0歳時の平均余命。厚生労働省「令和3年簡易生命表」より

奥様が50歳から第1号被保険者として加入するのであれば月額400円の付加保険料も納め、付加年金(付加保険料1月納付につき年額200円の年金)を増やす方法もあります。10年で4万8000円(400円×120月)支払う保険料に対し、年額2万4000円(200円×120月)の付加年金が加わり、増えた額で生涯受給できます。

第3号被保険者から第1号被保険者になると奥様のiDeCoの掛金上限が月額2万3000円から6万8000円(※付加保険料を納付する場合は6万7000円)へ増えることになります。第3号被保険者の時よりも私的年金であるiDeCoを厚くする機会が増えるといえるでしょう。

いずれ保険料を払うのなら扶養から外れる選択肢もとはいえ、国民年金保険料・付加保険料を納付しても増える公的年金は老齢基礎年金と少額の付加年金のみ。iDeCoの掛金をたくさん拠出した分の給付で増やそうにも、吉田さんの65歳以降に世帯収入が減る可能性も高い中でその資金まで用意するのは大変かもしれません。

そこで奥様が扶養から外れて厚生年金に加入する方法もあります。この場合、厚生年金保険料が給与等から控除されますが、まず65歳から終身で受けられる公的年金を2階建て(老齢基礎年金・老齢厚生年金)で増やすことが可能となります。また、iDeCoの掛金の月額上限は最大2万3000円となる一方、65歳まで厚生年金に加入するとiDeCoも65歳まで加入できます(※厚生年金未加入の場合、60歳以降は国民年金任意加入が条件)。

吉田さん亡き後の遺族厚生年金は、奥様の老齢厚生年金がある場合、調整がされます。しかし吉田さんがご自身の予想以上に長生きすることも十分にありますので、ご夫婦でそれぞれ公的年金を増やしておくと安心できるでしょう。

吉田さん亡き後の遺族厚生年金は、奥様の老齢厚生年金がある場合、調整がされます。しかし吉田さんが自身の予想以上に長生きすることも十分にありますので、ご夫婦でそれぞれ公的年金を増やしておくと安心できるでしょう。

また、奥様が扶養を外れた場合でも、奥様が50歳以降に年金保険料の支出が発生することに変わりはありません。定額制の国民年金保険料と異なり、給与等の額に比例するのが厚生年金保険料。無理なく2階建てで公的年金を増やせて、iDeCoの掛金も拠出しやすいのではないでしょうか。扶養を外れた奥様の勤務時間の増加で給与収入も大幅にアップできれば、さらにその増えた収入を日々の生活費や将来の資金に回すこともできるでしょう。

ご夫婦で年齢差がある場合は、年齢差のない場合と比べ考慮することもたくさんあります。しかし、その分対策できる要素も多く存在していますので、ご安心ください。ご夫婦それぞれについて働き方、収入と支出の見通しを立てながら準備できるとよいですね。

五十嵐 義典/ファイナンシャルプランナー

よこはまライフプランニング代表取締役、1級ファイナンシャル・プランニング技能士、CFP®認定者、特定社会保険労務士、日本年金学会会員、服部年金企画講師。専門分野は公的年金で、これまで5500件を超える年金相談業務を経験。また、年金事務担当者・社労士・FP向けの教育研修や、ウェブメディア・専門誌での記事執筆を行い、新聞、雑誌への取材協力も多数ある。横浜市を中心に首都圏で活動中。※2024年7月までは井内義典(いのうち よしのり)名義で活動。

外部リンク

この記事に関連するニュース

-

ワタシの加給年金は…!? 〈年金月26万円・貯金2,000万円〉で“老後不安ゼロ”の4歳差・60代仲良し夫婦、年金事務所で発覚した“まさかの事実”に唖然【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月20日 11時15分

-

知らないと「40万円」も損する可能性も!?「ねんきん定期便」だけでは分からない年金とは

ファイナンシャルフィールド / 2024年12月13日 3時40分

-

39歳専業主婦、貯金1600万円。年齢差が14歳の夫との老後に不安が拭いきれません……

オールアバウト / 2024年12月3日 22時20分

-

63歳のパート主婦。年収130万円まで働きたいのですが、妻のパート収入金額で、夫の加給年金額がもらえなくなるのでしょうか?

オールアバウト / 2024年11月29日 8時10分

-

年収300万円の社会人ですが「月20万円」の年金を受け取ることは可能でしょうか?貯金に頼らない老後資金の貯め方ってありますか?

ファイナンシャルフィールド / 2024年11月26日 2時0分

ランキング

-

1新幹線「のぞみ」自由席なんで減らすんですか!? いずれ“通年で全車指定席化”なのか? JR東海に聞く

乗りものニュース / 2024年12月22日 15時12分

-

2外環‐成田の最短路「北千葉道路」の計画が一歩前進! “起点JCT”から伸びる区間に動きアリ 今どうなってる?

乗りものニュース / 2024年12月22日 12時12分

-

323日にも協議開始 ホンダ・日産

時事通信 / 2024年12月22日 19時12分

-

4グーグル、検索サービスの独占解消案を発表…「クローム」売却は拒否

読売新聞 / 2024年12月22日 19時0分

-

5「ドイツ旅行のコスパ最強ホテル」実は東横INN!? 実際に泊まったら「日本人には最強仕様」…でも違いも?

乗りものニュース / 2024年12月22日 11時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください