60代、働きすぎると年金が減る!? “働き損”を避ける「給与を減らす」は有効か?

Finasee / 2022年10月13日 11時0分

Finasee(フィナシー)

今後、年金を受け取りながら働く方は増える可能性が高いでしょう。しかしその給与額によっては年金がカットされる制度があります。これまで長い間、保険料を払ってきたにもかかわらず、いざ年金を受給する時に年金がカットされるとは何とも嫌なことだと感じるかもしれません。

そのためか、ご相談の場で「年金を受け取るために給与を減らしたほうがいいのでしょうか」というご質問もよく受けます。「年金がカットされるくらいならば、給料を抑える」は果たして妥当なのでしょうか。

せっかく年金を払ってきたのに、年金がカットされる仕組み「在職老齢年金」とは厚生年金加入中に会社から給与・賞与を受け取れる場合に年金がカット(支給停止)される仕組みを「在職老年金制度」と言います。厚生年金の被保険者であることがポイントなので、例えば自営業者などで厚生年金未加入の場合はそもそも対象外です。

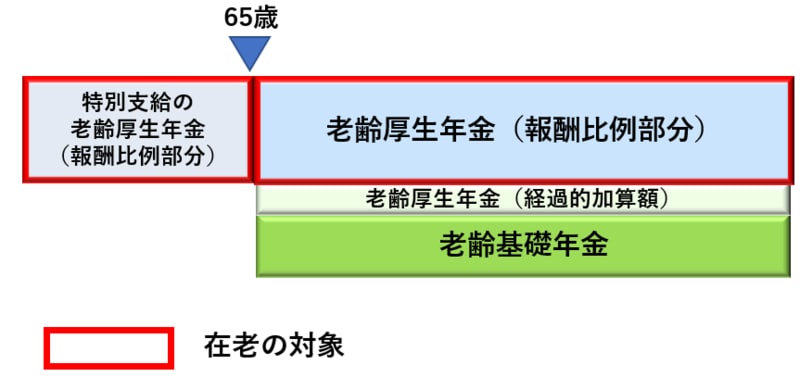

60歳台前半の老齢厚生年金(特別支給の老齢厚生年金)、65歳からの老齢厚生年金、それぞれに在職老齢年金制度があります。

現在60歳台前半の人の特別支給の老齢厚生年金について支給対象となるのは報酬比例部分で、カットの対象となるのもその報酬比例部分の年金です。

一方、65歳からの年金は老齢基礎年金と老齢厚生年金(報酬比例部分・経過的加算額)が支給されますが、カットの対象となるのは老齢厚生年金の報酬比例部分のみで、経過的加算額や老齢基礎年金は対象外となります。

ここも誤解されがちなポイントで、「受給できる年金」全体に対して、カットされると思われている方も多いのですが、そうではないのです(後ほど、計算例で詳しく解説します)。

●年金の種類と在職老齢年金制度の対象

また、在職老齢年金制度では「47万円基準」が1つのキーワードとなります。①報酬比例部分の年金の月額、②標準報酬月額(給与の月額)、③直近1年の標準賞与額(賞与)の12分の1、これらを合計して47万円を超えると年金がカットされます。

●在職老齢年金制度の47万円基準と支給停止額の計算方法

年金の支給停止の前提条件:

①報酬比例部分の年金の月額

②標準報酬月額

③直近1年の標準賞与額の1/12

①、②、③の合計が47万円超

①②③の合計が47万円を超える場合は、下記計算式で支給停止月額を計算。

計算式

①についての支給停止月額=(①+②+③-47万円)×1/2

※65歳からの老齢厚生年金に加給年金が加算される人は、上記計算式で報酬比例部分が全額支給停止になる場合、加給年金の加算がありません。

①を基本月額、②と③を合わせて総報酬月額相当額といいます。②の標準報酬月額は、報酬に応じて、8万8000円から65万円まで32の等級に区分され、③の標準賞与額は1回の賞与につき150万円の上限がありますが、①②③の合計で47万円を超えてカットされるのは、超えた分の2分の1です。つまり、「47万円基準を少しでも超えれば①の全ての年金がカットされる」というわけではなく、段階的にカットされることになります。

さらに具体的な数字で計算してみましょう。

60歳台前半・後半のモデルケースで検証してみようモデルケースで実際に計算しながら、考えてみましょう。まずは60歳台前半のケースから。

例えば……

・特別支給の老齢厚生年金が年間132万円(月額11万円)※先述の数式で言うと①に該当

・標準報酬月額(②)が44万円、賞与(③)はなし

だとします。

11万円+44万円=55万円で47万円を8万円超えており、その2分の1である4万円がカットされる計算です。言い換えれば、11万円のうちの4万円がカットされるとなると、残りの7万円が支給される計算となります。年額で見て84万円(7万円×12月)の年金と、単純に計算して年間528万円(44万円×12月)となる給与を足すと、612万円の年収となる計算です。

もし、この4万円がカットされるのが嫌だからと給与を下げる場合は8万円下げなければいけません。給与を8万円下げると標準報酬月額が36万円、年金11万円との合計はちょうど47万円となるため、年金はカットされなくなる計算です。しかし、年金収入は年間132万円、給与は年間432万円(36万円×12月)で、合計年収は564万円となります。年金が月額4万円カットされて合計年収が612万円だった場合より48万円下がっている計算になります。

65歳以降に年金がカットされる人=高収入の人65歳以降の年金についても計算してみましょう。

例えば……

・老齢基礎年金と経過的加算額の合計が年間78万円

・報酬比例部分(①)が年間144万円

・標準報酬月額(②)が53万円

・賞与はなし

だとします。

この場合はカットの対象となるのは報酬比例部分で、報酬比例部分は月額換算では12万円となります。12万円と53万円を足すと合計65万円。47万円を18万円超えていますので、その2分の1である9万円が月額でカットされます。残りの3万円は支給され、年額では36万円、カットされない老齢基礎年金と経過的加算額78万円との合計で年間114万円支給されます。給与は年間636万円(53万円×12カ月)ですので、合計年収は750万円です。75%(12万円のうち9万円)の報酬比例部分の年金がカットされていても、65歳以上の人としては高い年収と言えますし、636万円の給与を受けても114万円は年金が支給されています。

「この年金カットをなくしたい」とすると、カットされている額の2倍程度の給与を下げないといけません。

たくさん保険料を掛けると退職後も安心できる!厚生年金は70歳までが加入対象です。在職中、給与・賞与の額が高いと、年金がカットされるだけでなく、負担する厚生年金保険料も高くなります。

しかし、最終的には在職中掛けた分は後で受給額に反映されることになりますので、高い給与・賞与の人ほど後で増える年金額も高くなります。そして、その増えた額がその後、終身で続くことになります。

年金は働けなくなった際の保険として受け取れるものです。高齢期に元気でしかも高い給与で働けるということは、ある意味、それだけ恵まれているということでもありますので、多くの場合においては「可能な限り勤務を継続」するのが得策と言えるでしょう。

ただし、65歳からの老齢厚生年金を繰下げ受給する場合に注意点があり、65歳で受給を始めると47万円基準で報酬比例部分がカットされる場合、報酬比例部分はカットされない部分(先述の例でいう12万円のうちの3万円)に対してしか繰下げの増額(1カ月0.7%)がありません。また、今回取り上げた在老以外に、60歳台前半で老齢厚生年金を受ける場合の高年齢雇用継続給付との調整制度もあります。60代で働くにあたって年金の調整ルールを確認することが大切と言えるでしょう。

五十嵐 義典/ファイナンシャルプランナー

よこはまライフプランニング代表取締役、1級ファイナンシャル・プランニング技能士、CFP®認定者、特定社会保険労務士、日本年金学会会員、服部年金企画講師。専門分野は公的年金で、これまで5500件を超える年金相談業務を経験。また、年金事務担当者・社労士・FP向けの教育研修や、ウェブメディア・専門誌での記事執筆を行い、新聞、雑誌への取材協力も多数ある。横浜市を中心に首都圏で活動中。※2024年7月までは井内義典(いのうち よしのり)名義で活動。

外部リンク

この記事に関連するニュース

-

60歳から65歳になるまで、月収12万円で、厚生年金保険料を納めると、受け取る年金はどれぐらい増える?

オールアバウト / 2024年12月16日 20時30分

-

65歳で月収80万円。老齢厚生年金が支給停止されたのですが、どうすればいいのでしょうか?

オールアバウト / 2024年12月9日 18時30分

-

65歳より前に受け取れる特別支給の厚生年金はありません。65歳まではいくら報酬を得てもカットされる年金はない?

オールアバウト / 2024年12月4日 20時30分

-

企業年金やパートの収入を足すと50万円を超えます。この場合、老齢厚生年金がカットされるのでしょうか?

オールアバウト / 2024年11月30日 18時30分

-

65歳から年金を「月12万円」受け取る予定です。「週3日のアルバイト」で同額稼ぐ予定ですが、友人から「年金もらえなくなるかもしれないよ」と言われました。本当なのでしょうか?

ファイナンシャルフィールド / 2024年11月27日 2時20分

ランキング

-

1新幹線「のぞみ」自由席なんで減らすんですか!? いずれ“通年で全車指定席化”なのか? JR東海に聞く

乗りものニュース / 2024年12月22日 15時12分

-

2外環‐成田の最短路「北千葉道路」の計画が一歩前進! “起点JCT”から伸びる区間に動きアリ 今どうなってる?

乗りものニュース / 2024年12月22日 12時12分

-

323日にも協議開始 ホンダ・日産

時事通信 / 2024年12月22日 19時12分

-

4グーグル、検索サービスの独占解消案を発表…「クローム」売却は拒否

読売新聞 / 2024年12月22日 19時0分

-

5「ドイツ旅行のコスパ最強ホテル」実は東横INN!? 実際に泊まったら「日本人には最強仕様」…でも違いも?

乗りものニュース / 2024年12月22日 11時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください