増えない年金もある!? “年金額最大84%アップ”で注目の「繰下げ受給」に潜むワナ

Finasee / 2022年11月9日 11時0分

Finasee(フィナシー)

65歳以降働く人も増え、年金を65歳で受給せず、繰下げで受給する人も増えてくることでしょう。

「繰下げ受給で年金は増える」、また時には「老後破産が不安な人は繰下げを」と言われていますが、増え方について知っておかないと、老後資金の計画が狂ったり、実際の年金額を見て「想定と違った……」と愕然としたりする可能性もあります。

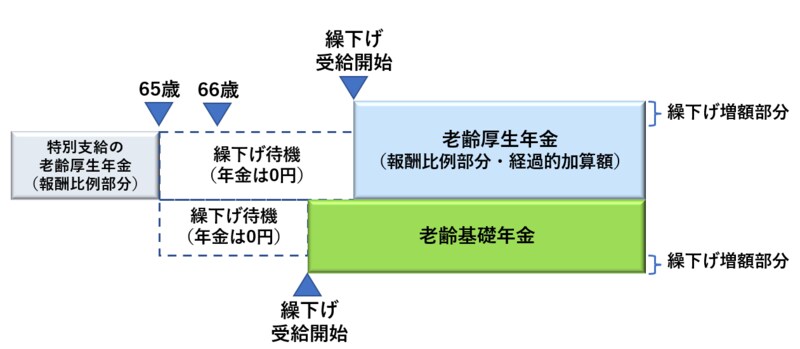

2022年4月、法改正によって繰下げ受給は75歳まで延長65歳からの老齢年金(老齢基礎年金や老齢厚生年金)を65歳から受給せず、受給の開始を遅らせ増額させる制度が繰下げ受給制度です。

2022年4月から繰下げ受給は75歳まで可能になり、66歳から75歳までの間に1カ月単位で、老齢基礎年金、老齢厚生年金、それぞれ受給開始時期を柔軟に選択することができることになっています。1カ月繰下げをするごとに0.7%増額され、増額した年金が生涯続きますので、「長生きリスク」に備えるための制度であると言えます。

●繰下げ受給制度

※老齢基礎年金に付加年金が上乗せされる場合、老齢基礎年金と付加年金の受給開始時期は同時で、同じ繰下げ増額率となります。

※複数の種別の老齢厚生年金が受給できる場合に繰下げ受給をすると、全ての老齢厚生年金は同時の受給開始で、繰下げ増額率も同じです。

●繰下げ受給開始時期と繰下げ増額率

※1952年4月1日以前生まれの人の繰下げは70歳0カ月まで

複数の種別の老齢厚生年金が受給できる場合に繰下げ受給をする場合は全て同時の受給開始で、増額率も同じです。

受給開始を遅らせるほど増額されることになり、70歳繰下げで42%(0.7%×60カ月)増え、75歳繰下げで84%(0.7%×120カ月)増えることがよく強調されています。しかし、必ずしも元の年金額に増額率を掛けた額が増額されるわけではありません。いわば“盲点”のような、例外が存在します。

増額対象は「65歳前の加入記録で計算される額」という盲点繰下げ増額(1カ月0.7%)は65歳到達の前月(受給権発生の前月)までの年金加入記録で計算された年金額に対してされることになっています。ただ、基礎年金と厚生年金でそれぞれ“分解”して違いを理解する必要があります。

国民年金への加入は60歳以降の任意加入含めて最大65歳まで、一方、厚生年金への加入対象は70歳までです。

老齢基礎年金は65歳の前月までの国民年金加入記録から計算された老齢基礎年金の額に対して増額の計算がされることになります。比較的シンプルでしょう。

一方、厚生年金への加入対象は70歳までのため老齢基礎年金より少々複雑です。65歳以降に働いて厚生年金に加入することで老齢厚生年金は70歳の前月分まで増やすことはできます。しかし、65歳以降厚生年金に加入した期間分については繰下げによる増額の対象になりません。65歳から70歳の前月まで5年掛けた分の保険料はもちろん掛け捨てにはならないものの、70歳で繰下げをしてもその5年分の老齢厚生年金に対しては42%増額になりません。

具体的な数字でお示しすると、65歳前の加入記録で計算された額が150万円、65歳から5年間の加入で計算された額が10万円だった場合、これを70歳で繰り下げると、213万円(150万円×42%)と10万円を足した223万円になる計算です。

繰下げで増えない「加算部分」という盲点老齢厚生年金に加算される「加給年金」、老齢基礎年金に加算される「振替加算」にも盲点があります。それは、加給年金であれ振替加算であれ、こうした「加算部分」については繰下げによる増額がない点です。

加給年金加給年金とは、「厚生年金での家族手当」とも言われる制度で、例えば6歳下の配偶者を持つ65歳の人が老齢厚生年金(※厚生年金加入期間20年以上で計算)を受給し始めると、最大で配偶者が65歳になるまでの6年間加給年金(年間39万円弱×6年で合計約233万円)が加算されます。

ところが、70歳まで繰下げるとその時点で配偶者はすでに64歳になっているため1年分(約39万円)しか加給年金は加算されず、その1年分の加給年金には繰下げの増額はありません。

振替加算振替加算は同じく6歳年下の配偶者を持つ方の例で言うと、配偶者が65歳を迎えた時点でその方の「加給年金」は加算が終了します。しかし、今度は配偶者のほうの老齢基礎年金に一定額が“振り替え”られ、加算されるのが「振替加算」です。2022年度に65歳になる人であれば年額3万8717円加算され、一度加算が始まると生涯受給することもできます(※加算される人の厚生年金加入20年未満が条件)。

老齢基礎年金を繰下げする場合、老齢基礎年金の待機中に振替加算は加算されず、繰下げ受給開始後振替加算への増額もされません。

ただし、振替加算は加給年金と異なり、後の世代になればなるほど加算額は減り、1966年4月2日以降生まれの人には加算されなくなります。振替加算は若い人ほど気にしなくてよいものと言えるでしょう。

ちなみに、一部の方が受け取れる、65歳までの有期年金「特別支給の老齢厚生年金」にも繰下げ受給制度はありません。

高報酬の場合はあまり増えない老齢厚生年金先述の振替加算を除けば、老齢基礎年金は1カ月繰下げにつき0.7%そのまま増やすことができます。一方、老齢厚生年金には他にも注意点があります。

それは、前回第5回の終盤でも取り上げた「在職老齢年金」との関係です。

65歳以降厚生年金の被保険者となっていると、在職老齢年金制度によって老齢厚生年金が支給停止となることがあります。47万円基準により、①老齢厚生年金のうち報酬比例部分の月額(基本月額)と、②月額給与(標準報酬月額)と③賞与(標準賞与額)の12分の1を足した総報酬月額相当額を合計して47万円を超えた場合、超えた額の2分の1が支給停止となります※。

※計算方法のさらなる詳細は第5回『60歳以降、働くと年金がカットされる!? 「年金のために給料を減らす」は得策か』をご覧ください。

老齢厚生年金を繰下げ受給する場合、繰下げ待機中は実際に年金を受給しませんが、65歳から受給を開始したものと仮定して、支給停止額を計算します。そして、支給停止とならない割合に対してしか増額されません。70歳繰下げをするとして70歳までの5年間繰下げ待機中(5年間)に平均して支給される割合が30%、残り70%が支給停止と計算される場合、30%部分に対して42%増額率を掛けた12.6%(30%×42%)の増額になる計算です。そして、この場合の12.6%の増額がされるのは、先述のとおり、65歳前の厚生年金加入記録で計算された老齢厚生年金に対してとなります。

つまり、65歳以降会社から高い報酬を受け取っていると、報酬比例部分が47万円基準を大きく超えることになり、報酬比例部分は全額支給停止(支給は0円)と計算される結果、繰下げ受給をしても報酬比例部分についての繰下げ増額はありません。

増額率ばかりに注目しがちだが……また、一部の場合を除いて、66歳までに障害年金や遺族年金の受給権のある人はそもそも繰下げができません。つまり増額率は0%です。老齢年金は65歳開始でしか受給できず、しかも、障害年金や遺族年金とは支給が調整されることにもなります(併給調整と言います)。繰下げ可能な66歳以降になってからこれら他の年金の受給権を取得すると、老齢年金の繰下げ増額はその時点までとなります。

以上のような注意点があることから、「70歳繰下げで42%増額」、「75歳繰下げで84%増額」とは言い切れません。繰下げによる増額率など数字ばかりが強調されていますが、繰下げで増額対象となるのはどの部分か、繰下げで自分の年金は実際にいくら増えるのか、あるいは増えないのかをしっかり把握しておくことが大切です。50歳以上の人は年金事務所等で加入条件に応じた繰下げ受給の見込額を試算してもらうと良いでしょう。

五十嵐 義典/ファイナンシャルプランナー

よこはまライフプランニング代表取締役、1級ファイナンシャル・プランニング技能士、CFP®認定者、特定社会保険労務士、日本年金学会会員、服部年金企画講師。専門分野は公的年金で、これまで5500件を超える年金相談業務を経験。また、年金事務担当者・社労士・FP向けの教育研修や、ウェブメディア・専門誌での記事執筆を行い、新聞、雑誌への取材協力も多数ある。横浜市を中心に首都圏で活動中。※2024年7月までは井内義典(いのうち よしのり)名義で活動。

外部リンク

この記事に関連するニュース

-

年金月33万円で“余裕の老後”のはずが…60代仲良し夫婦〈年金ルール〉知らず、想定外の減額に絶望「年金繰下げなんてしなきゃよかった」【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月21日 11時15分

-

年金の繰下げなんてしなければよかった…そんな後悔をしないために知っておきたい、繰下げ受給の注意点

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月14日 8時15分

-

知らないだけで年40万円の損になる…「ねんきん定期便」には載っていない"申請しないともらえない年金"の正体【2024下半期BEST5】

プレジデントオンライン / 2025年1月8日 8時15分

-

申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵【2024下半期BEST5】

プレジデントオンライン / 2025年1月8日 7時15分

-

まさか妻の年金まで増えるとは…60代夫婦を救った厚生年金加入継続による「想定外のメリット」

Finasee / 2024年12月26日 18時0分

ランキング

-

1ホリエモンが救世主に見えてくる…「ACジャパンより外資が怖い」フジテレビがこれからたどる"最悪のシナリオ"

プレジデントオンライン / 2025年1月21日 14時15分

-

2突然、中指を立てて…来日中の米ブリンケン国務長官に暴言を吐いた豊洲市場スタッフが“出禁”になっていた

NEWSポストセブン / 2025年1月20日 16時15分

-

3セブン&アイ、業績悪化で単独路線にともる赤信号 買収提案の最終判断は5月の株主総会までと表明

東洋経済オンライン / 2025年1月21日 10時30分

-

4「紅麹」問題後に就任した小林製薬の山根聡社長が退任…後任に豊田賀一執行役員が昇格

読売新聞 / 2025年1月21日 16時24分

-

5「フジvs.物言う株主」の焦点は経営陣のクビ提案 フジ・メディア株主構成は「安定株主で盤石」といえず

東洋経済オンライン / 2025年1月21日 7時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください