年収「106万円の壁」—壁を超える vs 超えない、結局安心なのはどちらか

Finasee / 2022年11月16日 11時0分

Finasee(フィナシー)

夫が会社員で、妻が社会保険の扶養の範囲内でパート勤務……そんなご家庭も多いでしょう。

“扶養の範囲内でパート勤務”を選ぶ理由の1つに「手取りが減るから社会保険には入らないほうが良い」があると思われますが、厚生年金に加入せず扶養のままでいることが望ましいのでしょうか。

「130万円の壁」から「106万円の壁」へ「130万円の壁」――耳にしたことがある方は多いと思います。

年収130万円とは社会保険で“扶養”と見なされる基準です。会社員や公務員の配偶者(20歳以上60歳未満)で年収130万円未満であるなど一定の要件を満たせば、国民年金第3号被保険者(会社員等の第2号被保険者の被扶養配偶者)になります。

第3号被保険者となると、その期間、個人的な年金保険料の納付は不要でありながら、保険料納付済期間として、年金の受給に必要な資格期間に算入され、65歳からの老齢基礎年金(2022年度の満額:77万7800円)の受給額の計算に含まれます。こうしたことから、扶養の範囲内で働いても将来の基礎年金は確保されるので、第3号被保険者を選んでいる人も多いでしょう。

そのようななか、社会保険の適用拡大により厚生年金の加入対象者が増えることとなりました。通常、フルタイムやその4分の3の勤務時間・勤務日数で勤務すると厚生年金の加入対象となりますが、4分の3未満であっても、

①勤務先が従業員(厚生年金被保険者)101人以上の事業所(2022年10月以降)

②週の所定労働時間が20時間以上で勤務

③賃金の月額が8万8000円以上

④継続して2カ月を超えて雇用される見込み

⑤学生でないこと

この全てを満たすことでも加入対象となります。

週20時間勤務し、年収106万円(8万8000円×12月)以上あれば、たとえ年収130万円未満でも社会保険に加入することになります。そのため、近年「106万円の壁」という言葉も登場しているとおりです。

保険料を払えば手取りは確かに減るが…扶養から外れて働くと厚生年金被保険者となり、厚生年金保険料が発生します。それだけでなく健康保険料も発生し、40歳以上であれば介護保険料も負担します。今までは負担がなかったのに、保険料が毎月控除(天引き)され、その結果、手取りが減らされるのは嫌なことだと感じるかもしれません。

具体的な数字でご紹介しますと、例えば、標準報酬月額※1が8万8000円の場合、厚生年金保険料としては8052円負担し、健康保険料や介護保険料も含めると社会保険料として合計毎月1万3000円程度負担します※2。実際には天引きされるので、多くの方にとって、「手取りがかなり減った」と感じる数字だと思います。

※1 保険料や給付額の計算で用いる月給のこと。

※2 健康保険料や介護保険料の額は加入する健康保険制度によって異なります。

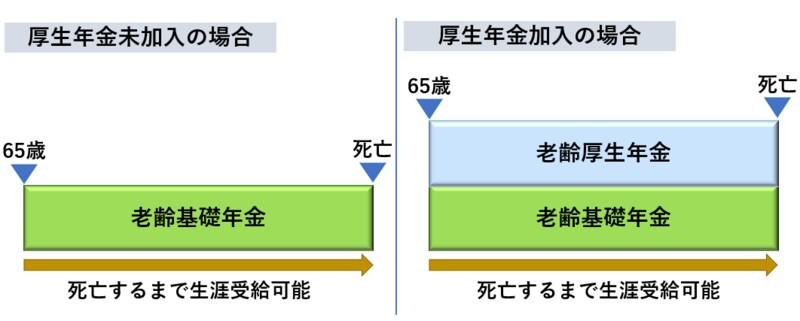

しかし、厚生年金に加入して保険料を負担することで、保障は厚くなります。扶養のままでいると将来65歳からの年金は1階部分・老齢基礎年金のみです。厚生年金に加入し、毎月の給与や賞与の額に応じてその保険料を負担すれば、老齢基礎年金に加え、2階部分・老齢厚生年金も増えることになります。いずれの年金も生涯受給できますので、2階建てで増やせば長生きした際も2階建ての年金収入を得られ続けることになります。

●65歳からの老齢年金は終身年金

万が一障害を負った場合

万が一障害を負った場合

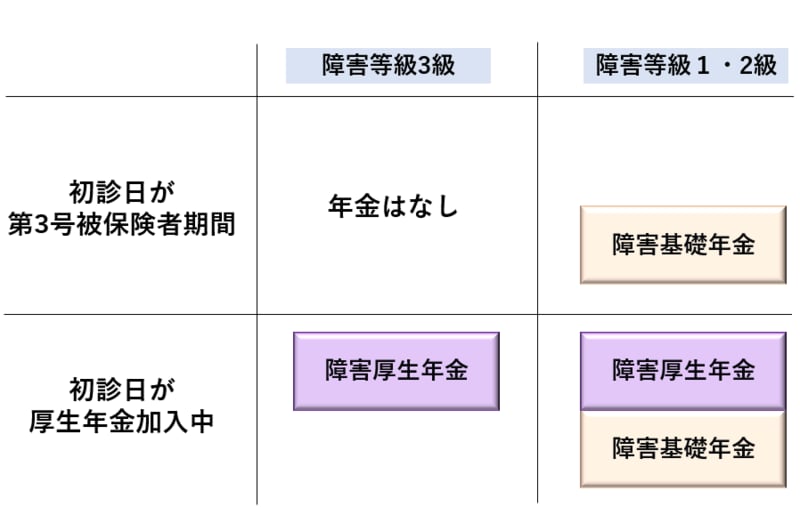

また、病気やケガで障害が残った場合、扶養に入ったままでは障害基礎年金(障害等級1級・2級)しか受給できませんが、厚生年金加入により障害厚生年金(障害等級1~3級)も受給できることにもつながります。

●厚生年金加入の有無と受給できる障害年金

障害等級は障害が重いほうから1級・2級・3級

障害等級は障害が重いほうから1級・2級・3級初診日=障害の原因となる傷病で初めて医師等の診療を受けた日

年金を受けることになった時にその額が厚くなり、厚生年金未加入の場合より安心できるでしょう。もちろん、健康保険にも被保険者として加入していることになりますので、健康保険の給付(傷病手当金・出産手当金)も厚くなるでしょう。

厚生年金保険料も健康保険料・介護保険料も報酬の額に比例して保険料が決まります。収入が低いままでは、手取り額で少なくなることもありますが、収入が上がれば、扶養に入ったままでいるよりも手取りは多くなるでしょう。さらに、保険料が高くなれば将来年金などの受給額も高くなるでしょう。

将来何が起きるか分からない…「転ばぬ先の杖」としても厚生年金はあった方がいい遺族厚生年金にまつわる知識がある方には「でも、扶養を外れて厚生年金をもらえるようになると、遺族厚生年金が減らされてしまうのでは?」という懸念を持つ方もいるかもしれません。

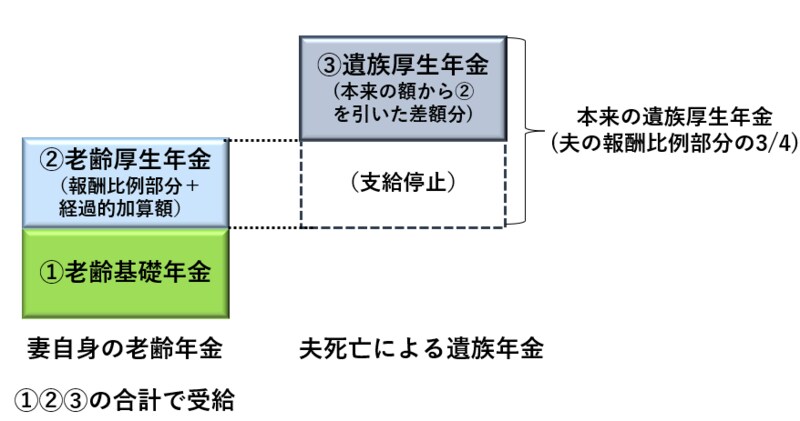

確かに、仕組みとしてはそのようになっています。例えば、会社員だった夫を亡くした65歳以上の妻というケースで考えますと、遺された妻は妻自身の老齢基礎年金、老齢厚生年金と併せて遺族厚生年金も受給できますが、その遺族厚生年金は本来の遺族厚生年金(原則、夫の老齢厚生年金・報酬比例部分の4分の3相当)から妻自身の老齢厚生年金に相当する額を差し引いた額で受給することになります。

●65歳以降の妻の老齢年金と遺族厚生年金の併給

つまり、遺族厚生年金は全額受け取れず、妻自身が厚生年金を掛けて老齢厚生年金(②)を増やしたのに遺族厚生年金(③)がその分減ってしまう、ということにはなります。この場合を想定すると、「扶養を外れて厚生年金保険料を掛けたのに実質年金の合計額が増えないなんて……」と思うかもしれません。ただ、あくまでこれは夫を早く亡くすケースです。

いっぽうで人生100年時代。もし夫婦そろって長生きをすれば、夫婦それぞれが老齢基礎年金、老齢厚生年金を受給する期間も長くなり、年金受給総額も多くなるでしょう。

そもそも老齢厚生年金が多い夫よりも先に妻が亡くなったことで、妻が遺族厚生年金を全く受けないこともあります。さらに、差額支給の遺族厚生年金を受け始めたとしても、再婚すると受給できなくなります。

もちろん、亡くなる前に離婚した場合もその相手は“配偶者”でなくなるわけですから、遺族厚生年金はありません。

離婚といえば、厚生年金記録を元配偶者に分割できる「年金分割制度」もあります。分割してもらうことで、老齢厚生年金は増えますが、婚姻期間中の夫婦の厚生年金加入記録を合算した上で分割(最大50%ずつ)するルールであるため、やはり婚姻中に妻が厚生年金を掛けている場合のほうが、第3号被保険者だった場合と比べ、妻自身の将来の年金が多くなります。

つまり、夫婦のどちらが残される? ひょっとしたら熟年離婚もありえる? と将来を想像すると多様な“パターン”があって、それぞれ遺族厚生年金を受ける期間(差額支給として調整される期間)が短かったり、なかったりするわけです。こうしたあらゆるパターンに備えるためには妻の老齢厚生年金を増やしておいたほうが安心ということです。

年金を保険と理解し、「壁」を超えた世界へここまで見てきたように、長い人生では、様々なことが起こり、また、何が起きるかも完全に予測できません。第2回『「一家の大黒柱が早世」「けがで働けない」をもカバー! 実はあなどれない年金の“機能”』で取り上げたとおり、年金は保険の仕組みを採りますので、将来起こりうる不確実なことに対する保険として厚生年金とらえるのが良いのではないでしょうか。

何よりも厚生年金へ加入してから、勤務時間の増加、場合によっては昇給によって、手取りが増えることにより毎月の世帯全体の収入や貯蓄も増やせる可能性もあります。また、夫が突然会社を退職したり、病気になったり、死亡したりすることもあるかもしれません。不測の事態が発生した際に、妻が扶養から外れて働き続けていたほうが経済的な不安も減らせると言えます。

保険料の負担があっても目先の損得では考えず、将来的な得を見据えて「106万円の壁」や「130万円の壁」を超えた先の世界へ入ってみてはいかがでしょうか。

五十嵐 義典/ファイナンシャルプランナー

よこはまライフプランニング代表取締役、1級ファイナンシャル・プランニング技能士、CFP®認定者、特定社会保険労務士、日本年金学会会員、服部年金企画講師。専門分野は公的年金で、これまで5500件を超える年金相談業務を経験。また、年金事務担当者・社労士・FP向けの教育研修や、ウェブメディア・専門誌での記事執筆を行い、新聞、雑誌への取材協力も多数ある。横浜市を中心に首都圏で活動中。※2024年7月までは井内義典(いのうち よしのり)名義で活動。

外部リンク

この記事に関連するニュース

-

年収100万円妻と200万円妻で世帯の「生涯手取り」に2200万円の差…老後2000万円問題が一気に吹き飛ぶ家計戦略

プレジデントオンライン / 2024年12月20日 17時15分

-

「106万円の壁」撤廃はメリットだらけ…手取りも年金も増える「新ルール」で得する人、損する人

プレジデントオンライン / 2024年12月18日 7時15分

-

扶養を外れて働き始め、給与から「年金保険料」が引かれています。いつまで払えばいいの?

ファイナンシャルフィールド / 2024年12月15日 22時0分

-

今、夫の扶養に入っていますが家計がピンチなのでパートをしようと思います。どのくらいの収入までなら扶養に影響しないでしょうか?

ファイナンシャルフィールド / 2024年12月5日 23時20分

-

6つある「年収の壁」手取りに最も響く壁はどれ? 社会保険料の負担額を抑えられるかがポイント

東洋経済オンライン / 2024年11月25日 9時0分

ランキング

-

1新幹線「のぞみ」自由席なんで減らすんですか!? いずれ“通年で全車指定席化”なのか? JR東海に聞く

乗りものニュース / 2024年12月22日 15時12分

-

2外環‐成田の最短路「北千葉道路」の計画が一歩前進! “起点JCT”から伸びる区間に動きアリ 今どうなってる?

乗りものニュース / 2024年12月22日 12時12分

-

323日にも協議開始 ホンダ・日産

時事通信 / 2024年12月22日 19時12分

-

4グーグル、検索サービスの独占解消案を発表…「クローム」売却は拒否

読売新聞 / 2024年12月22日 19時0分

-

5「ドイツ旅行のコスパ最強ホテル」実は東横INN!? 実際に泊まったら「日本人には最強仕様」…でも違いも?

乗りものニュース / 2024年12月22日 11時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください