障害年金は一生もらえる…とは限らない! 更新や併給調整がある!?

Finasee / 2023年2月6日 11時0分

Finasee(フィナシー)

前回(障害者手帳は必要? 抗がん剤の副作用も対象? 万が一の時の支え「障害年金」とは」)、障害年金について取り上げ、基本的な制度の概要や障害者手帳がないと受給できないわけではない点について説明しました。

お読みいただいた方の中には、「でも、障害ってずっと同じ状況が続くとも限らないのでは……?」と気になった方もいらっしゃることでしょう。逆に、“障害”という響きから、「一度受給の認定を受ければ、一生涯続くのでは?」とイメージする方もいるかもしれません。

今回は障害年金の「更新制度」のほか、老齢年金との併給調整について解説したいと思います。

障害年金には更新制度がある!?障害年金は、障害等級(障害基礎年金が1級・2級、障害厚生年金が1級・2級・3級)に該当し、その他必要な要件も満たし、障害年金の請求をすることによって受給できるようになります。障害等級に応じて年金額や年金の種類も異なり、障害等級が重くなるにつれ、受給する額も多くなる仕組みとなっています。

しかし、障害年金を受け始めてから、時が過ぎるにつれ、その障害の状態が変わることもあります。状態が良くなることもあれば悪くなってしまうこともあるでしょう。障害年金の制度も当然そのことは考慮していて、障害年金の障害等級の認定には永久認定と有期認定に分かれています。

有期認定

精神の障害、内臓の障害は有期認定となります。最初の年金の請求時に診断書を提出することで障害等級の認定が行われますが、有期認定の場合はその後1年ごと、3年ごと、5年ごとなどで診断書(障害状態確認届)をもって障害状態の確認を行い、その時の障害状態に応じて今後の障害等級や年金が決まります。つまり、更新制というわけです。

以前と比べ障害が重くなったと判定されれば、重い等級と判定され、その結果年金額が多くなり、逆に軽くなったと判定されれば年金額が少なくなったり、障害等級不該当で支給停止になったりします。そのため、ずっと同じ年金を受け取るとは限りません。

また、更新の際の診断書を提出しないと、実際は障害等級に該当している人でも年金の支給が一時差し止めとなりますので、決められた期限(誕生月の末日)を守って提出する必要があります。

永久認定

一方、手足の切断等の場合は永久認定されます。永久認定の場合は更新制度がありません。

65歳を迎えたら、老齢年金と併給できるのか?障害等級に該当し続けていても、障害年金自体を受給できなくなることもあります。その代表例が老齢年金の受給開始によるものです(65歳までの特別支給の老齢厚生年金、65歳以降の老齢基礎年金、老齢厚生年金の受給)。

老齢年金と障害年金、両方受けられる権利があっても、全て受けられるわけではなく調整がされます。そもそも、年金は「1人1年金」が原則。支給事由(老齢、障害、遺族)が異なる年金を2つ以上受給できる場合は、原則としてその中から1つを選ばなくてはいけません(老齢基礎年金と老齢厚生年金のように、同じ支給事由の基礎年金と厚生年金については1つの年金と見なされます)。

60~65歳までの間、老齢年金(特別支給の老齢厚生年金のほか、繰上げ受給した老齢基礎年金・老齢厚生年金)を選択すると、それまで受けていた障害年金は受けられないことになります。

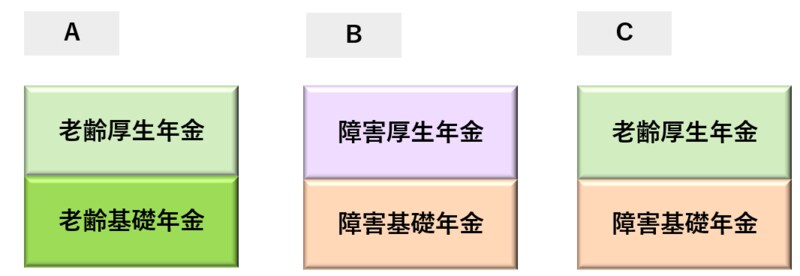

ただし、65歳以降については、「1人1年金」の例外があります。同じ支給事由の「老齢基礎年金と老齢厚生年金」(A)、「障害基礎年金と障害厚生年金」(B)で併せて受給できるだけでなく、年金の種類が異なる「障害基礎年金と老齢厚生年金」(C)の組み合わせで併せて受給することも可能です。

●65歳からの併給パターン

※A、B、Cのいずれかで選択

※ 老齢基礎年金、障害基礎年金、老齢厚生年金、障害厚生年金の受給権がある場合

ここでのポイントは障害は基礎年金でしか、異なる種類の年金と組み合わせられない点です。例えば、老齢基礎年金+障害厚生年金という組み合わせはNGなのです。

年金の受け取り方を変えることも障害厚生年金は障害認定日(原則初診日から1年6カ月経過日)の月までの厚生年金加入記録で計算されるのに対し、老齢厚生年金は障害認定日の翌月以降の当該記録も計算対象となります。

そのため、障害年金受給開始後も会社勤めを続け厚生年金保険料を払い続けた結果、老齢厚生年金が多くなると、障害厚生年金は受け取らなくなることもあります。他に障害厚生年金、老齢厚生年金それぞれ65歳未満の配偶者がいる場合に加算される加給年金はその加算額が異なる※1ことも選択方法を変える契機となるでしょう。

一方、障害基礎年金の2級と老齢基礎年金の満額が同じ額※2でため、障害基礎年金が1級(2級の1.25倍の額)である場合や老齢基礎年金が満額でない場合などの理由で、老齢基礎年金より障害基礎年金を選択することも多いかと考えられます。

従って、障害基礎年金と障害厚生年金1級、2級で受けてきた場合でも、65歳から障害基礎年金と老齢厚生年金の組み合わせで受け取り方を変更するケースも多いにありえます。

※1 2022年度の場合、障害厚生年金の加給年金は22万3800円、老齢厚生年金の加給年金は特別加算額込みで38万8900円。

※2 2022年度の場合、77万7800円。

3級の場合は65歳から老齢年金の受給をすることに障害厚生年金は老齢基礎年金や老齢厚生年金と一緒に受け取ることができません(前ページにて説明した通りです)。

3級で障害厚生年金のみ受け続けていた場合は、65歳になると老齢基礎年金と老齢厚生年金の2階建ての老齢年金で受け取るようになり、代わりに障害厚生年金は受け取らなくなることも多いでしょう。

他に、障害年金は非課税であるのに対し、老齢年金は雑所得として課税対象となる点も含めて選択方法を決めることになるでしょう。

以上のように、受け始めた障害年金をずっと受け続けることになるとは限りません。今後将来の障害の重さ、受けられる障害年金の種類や額、老齢年金次第では変わることになります。年金額が変わることも十分想定して今後の年金収入を考えておくことが大切です。

五十嵐 義典/ファイナンシャルプランナー

よこはまライフプランニング代表取締役、1級ファイナンシャル・プランニング技能士、CFP®認定者、特定社会保険労務士、日本年金学会会員、服部年金企画講師。専門分野は公的年金で、これまで5500件を超える年金相談業務を経験。また、年金事務担当者・社労士・FP向けの教育研修や、ウェブメディア・専門誌での記事執筆を行い、新聞、雑誌への取材協力も多数ある。横浜市を中心に首都圏で活動中。※2024年7月までは井内義典(いのうち よしのり)名義で活動。

外部リンク

この記事に関連するニュース

-

65歳からの年金、障害年金をもらい続けるのと、「老齢厚生年金と老齢基礎年金」をもらうのでは、どちらが有利?

オールアバウト / 2025年1月21日 20時30分

-

昭和35年8月生まれの公務員です。3月に退職し、失業保険をもらおうと考えています。夫の加給年金は再び受けられる?

オールアバウト / 2025年1月19日 18時30分

-

私は64歳で年金を繰り上げ受給しています。配偶者は60歳で同じく年金を繰り上げ受給しています。私は加給年金を受給できますか?

オールアバウト / 2025年1月14日 18時30分

-

65歳からの年金額が「月15万円」の夫。60歳から自営業なので年金を「繰上げ受給」の予定だけど、受給額はいくら減る? 繰り上げた時点で「加給年金」も加算されるのか解説

ファイナンシャルフィールド / 2025年1月6日 2時30分

-

私が65歳時点で加給年金を請求する場合、妻の厚生年金は21年以上かけていることとなります。加給年金はもらえなくなるのでしょうか?

オールアバウト / 2024年12月25日 8時10分

ランキング

-

1トランプ大統領が関税巡り発言、円相場10分ほどで1円以上変動…金融市場揺さぶられる

読売新聞 / 2025年1月21日 23時22分

-

2王子ネピアの富士宮工場、来年1月めどに閉鎖…子供用から大人用紙おむつ事業を強化

読売新聞 / 2025年1月21日 19時3分

-

3ミスド「ポン・デ・リング」などドーナツ類値上げへ…SNS「そのうち200円になってそう」「でも美味しいから買う!」「福袋は値上げ見越してた?」

iza(イザ!) / 2025年1月21日 18時24分

-

4セブン&アイ、業績悪化で単独路線にともる赤信号 買収提案の最終判断は5月の株主総会までと表明

東洋経済オンライン / 2025年1月21日 10時30分

-

5SECが暗号資産規制整備に向け専門チーム、業界締め付け方針転換へ

ロイター / 2025年1月22日 7時58分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください