消費税を廃止して「新税」を創設? 唐突発表に大反発、政権崩壊へ急転

Finasee / 2023年2月3日 7時0分

Finasee(フィナシー)

・「世界に高評価」のワイン、輸出・国内消費ともに急減で危機的状況

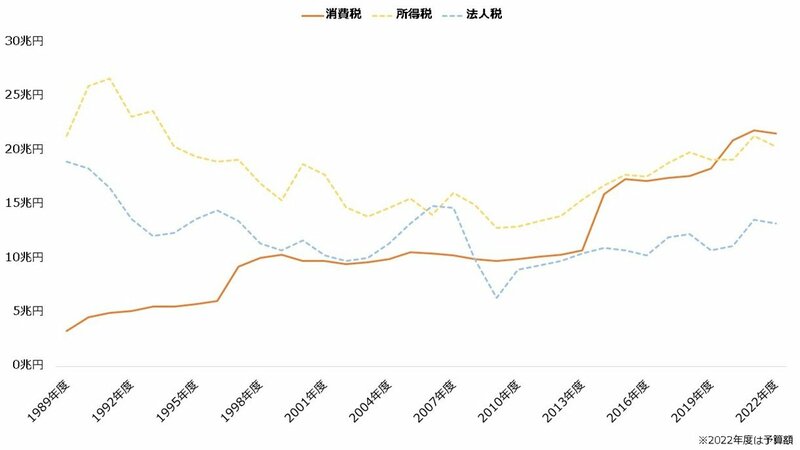

私たち国民が広く負担する税金として、1989年に「消費税」が導入されました。景気の変動による税収の揺れが小さく、2020年度以降は一般会計税収において「所得税」と「法人税」を超える金額となっています。

【一般会計税収】

財務省「税収に関する資料」より著者作成

財務省「税収に関する資料」より著者作成

拡大画像表示

このように、消費税は比較的新しい税金でありながら、国の主要な税収となっています。しかし今から29年前、実は消費税に代わって「国民福祉税」という税金を作ろうという構想がありました。しかしすぐに撤回され、実現には至っていません。

国民福祉税とは、どのような税金だったのでしょうか。

幻に消えた税金「国民福祉税」とは国民福祉税は、当時の細川内閣が打ち出した構想です。細川内閣は約40年続いた「55年体制」が崩壊して最初の内閣で、首相を務めた細川護熙(ほそかわ・もりひろ)氏の日本新党など、自民党を除く7党1会派で構成された連立政権でした。

細川元首相は1994年2月3日、午前0時50分という深夜に記者会見を行い、所得税と住民税の減税を実施する財源として、税率3%の消費税を廃止して税率7%の国民福祉税を創設すると発表します。

しかし、唐突に発表された新しい税金に政権内外の反発が大きく、また細川元首相が税率7%の根拠について聞かれた際に「腰だめ(※)の数字」と回答したことが批判され、翌日には撤回されました。細川内閣は同年4月に退陣に追い込まれます。

※腰だめ:大ざっぱな見込みのこと。

その後は消費税に代わるような構想はなく、3度の引き上げを経て、現在は国民福祉税を超える10%の税率が適用されています。税率が10%に引き上げられた際は緩和策として「キャッシュレス・ポイント還元事業」が実施されたものの、終了して久しくなりました。

消費税は所得の多寡によらず一律の税率がかけられるため、高所得者ほど負担が軽く、低所得者ほど負担が重くなる「逆進性」が問題視されることが少なくありません。

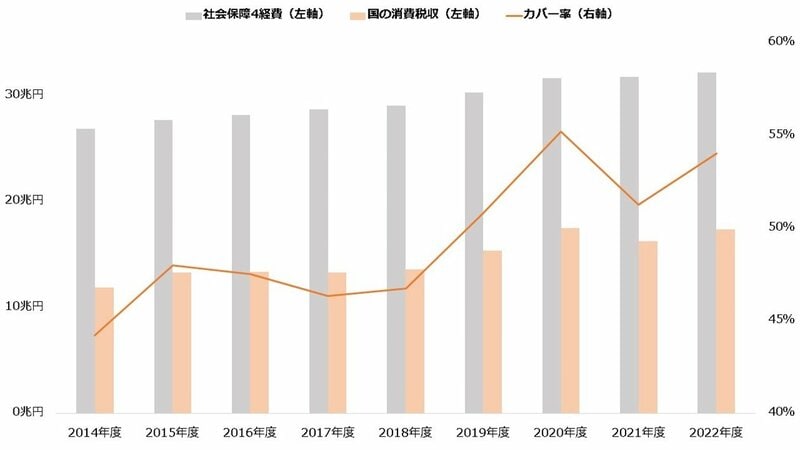

消費税は何に使われている?消費税の使い道は、法令で「制度として確立された年金、医療及び介護の社会保障給付並びに少子化に対処するための施策に要する経費」と定められており、これらを「社会保障4経費」と呼びます。

【消費税法第1条2項(一部抜粋)】

消費税の収入については……制度として確立された年金、医療及び介護の社会保障給付並びに少子化に対処するための施策に要する経費に充てるものとする。

出所:e-Gov法令検索 消費税法

少子高齢化が進む日本では社会保障4経費が大きく、消費税では十分カバーできていません。例えば2022年度では32.2兆円の社会保障4経費に対し、国の消費税収は17.4兆円にとどまりました。

【2022年度の社会保障4経費(予算額)】

・年金:13.4兆円

・医療:12.1兆円

・介護:3.6兆円

・子ども・子育て支援:3.1兆円

(参考)2022年度における国の消費税収:17.4兆円

ただしカバー率は改善傾向にあります。2022年度までの8年間で、カバー率は9.8ポイント改善されました。もっとも、社会保障4経費は年々増加していることから、それだけ消費税収が伸びたということであり、私たちの負担が重くなっている証拠ともいえるでしょう。

【社会保障4経費と国の消費税収(予算額)】

財務省「消費税の使途に関する資料」より著者作成

財務省「消費税の使途に関する資料」より著者作成

拡大画像表示いよいよインボイス制度スタート! 登録はいつまで?

今年はついにインボイス制度が始まります。インボイスとは「適格請求書」とも呼ばれ、現行の請求書に登録番号や適用税率といった所定の情報が記載されたものをいいます。今年10月からは、消費税の課税事業者はインボイスの発行や保存が義務付けられることとなりました。

そもそも消費税は、売上税額から仕入税額を引いた金額、つまり売り上げなどで受け取った消費税から仕入れなどで支払った消費税を控除した金額を納めます。このように、売上税額から仕入税額を差し引くことを「仕入税額控除」といい、これが大きいほど消費税の納税額が小さくなる仕組みです。

インボイス制度が始まると、仕入税額控除を適用させるためには、消費税の課税事業者が発行するインボイスを保存しなければいけません。つまり、消費税の免税事業者に支払う消費税は仕入税額控除の対象外となったのです。商品やサービスの買い手側に負担が生じることから、取引関係への影響が懸念されています。

これを避けるには、商品やサービスの売り手側が消費税の課税事業者にならなければいけません。インボイス制度の開始に間に合わせるためには、原則として今年3月までに届け出る必要があります。なお、本記事執筆時点の報道では、登録を9月末まで受け付ける旨が伝えられました。

いずれにせよ、登録には一定の時間がかかります。インボイス制度への対応を考える免税事業者は、できるだけ早く手続きを行うようにしましょう。

なお、インボイス制度導入の軽減措置として、免税事業者に支払う消費税も、当初の3年間は8割まで、その後の3年間は5割まで仕入税額控除が可能となっています。

執筆/若山卓也(わかやまFPサービス)

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業(IFA)および保険募集人に登録し、金融商品の販売も行う。2017年から金融系ライターとして活動。AFP、証券外務員一種、プライベートバンキング・コーディネーター。

この記事に関連するニュース

-

お金を一切払わずに課税所得を引き下げられる!元東京国税局職員のライターが教える税金対策法

日刊SPA! / 2024年12月22日 15時51分

-

【事業売却】「税引後の売却対価」はいくら?個人・法人の「株式の譲渡所得」にかかる税金を計算

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月19日 8時15分

-

紙の領収書が復活 インボイス制度を緩和すべき、これだけの理由

ITmedia ビジネスオンライン / 2024年12月15日 17時14分

-

年収は600万円が一番コスパいいってよく聞きますけどなぜでしょうか? 800万円以上の収入だとどんなデメリットがあるのですか?

ファイナンシャルフィールド / 2024年12月11日 3時0分

-

年末調整で生命保険の控除の提出がギリギリになり焦りました。保険料控除を申告しそびれた場合いくら損するのでしょうか?

ファイナンシャルフィールド / 2024年11月29日 22時20分

ランキング

-

1新幹線「のぞみ」自由席なんで減らすんですか!? いずれ“通年で全車指定席化”なのか? JR東海に聞く

乗りものニュース / 2024年12月22日 15時12分

-

2マクドナルド「チキンマックナゲット30ピース」 1480円→950円 特別価格で期間限定販売

食品新聞 / 2024年12月22日 20時27分

-

3グーグル、検索サービスの独占解消案を発表…「クローム」売却は拒否

読売新聞 / 2024年12月22日 19時0分

-

4「ドイツ旅行のコスパ最強ホテル」実は東横INN!? 実際に泊まったら「日本人には最強仕様」…でも違いも?

乗りものニュース / 2024年12月22日 11時12分

-

5103万円の壁問題とともに浮上した106万円の壁撤廃は別の経済苦を生むか パート主婦「手取りも減るってことですよね」コンビニオーナー「スポットで働く人を増やすか」

NEWSポストセブン / 2024年12月22日 7時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください