お金を増やせる人、そうでない人の“二極化”が進行…「貯蓄率」データの驚きの実態

Finasee / 2023年2月17日 11時0分

Finasee(フィナシー)

今注目の書籍の一部を公開して読みどころを紹介するシリーズ。今回は「貯蓄1000万円の壁」を越える方法と考え方について解説した飯村久美氏の『年収300万円でもラクラク越えられる「貯蓄1000万円の壁」』の第1章を特別に公開します(本記事は前編)。

※本記事は飯村久美著『年収300万円でもラクラク越えられる「貯蓄1000万円の壁」』(KADOKAWA)から一部を抜粋・再編集したものです。

いつまで経っても増えない「貯金」。時間をかけると増える「貯蓄」

今日からあなたは、あなたの家の“社長”に就任しました。

社長になったつもりで、自分の家のお金を管理していきましょう。社長として最初にやるべきことは、自分の家のお金がどれくらいあるのかを知ることです。そして、その数字を客観的に見ることも欠かせません。

ここで質問です。

あなたの家にはいま、どれくらいの貯蓄がありますか?

この質問に対して銀行口座の残高を思い浮かべた人は、まず「貯金」と「貯蓄」の違いを知ることからはじめましょう。

貯金とは、お金をそのまま貯めることです。貯金箱に500円玉や小銭を入れる、机の引き出しにこっそり隠す(へそくりなど)、銀行に預ける。お金を貯めるというと、貯金をイメージする人が多いのではないでしょうか。

一方の貯蓄とは、お金をそのまま貯めることも含めて、その他にもかたちを変えて貯めることです。かたちを変えるとは、株、債券、投資信託、貯蓄型の保険(掛け捨てではない保険)、商品券……といったものを指します。それらを実際に買ったことはなくても、誰だって聞いたことはありますよね。

こうしたすべてのものをひっくるめて、「金融資産」といいます。つまり貯蓄とは、金融資産を貯めることなのです。

それでは、もういちど質問します。

あなたはいま、どれくらいの貯蓄がありますか?

株や投資信託などを持っていない、貯蓄型の保険にも加入していない。そういった場合であれば、銀行口座に残っているお金と自宅にある現金の合計が、あなたのいまの貯蓄になります。

もし、以前買ってそのままにしてある株や投資信託などがあったり、加入した後に見直してもいない保険があったりしたら、それも加算してください。あなたが会社員なら、入社した頃にはじめた財形貯蓄や持株会の株はありませんか?もしあるのであれば、それも加算しましょう。

かたちを変えたものもすべて洗い出して合計したのが、あなたのいまの貯蓄です。さて、どのくらいありましたか?その貯蓄を1000万円にするのが、本書の目指すところです。

やはり1000万円という数字はとても高い壁だと思いましたか?

なかにはあまりに現実離れしていて、「目標といわれても……」「いやいや……簡単じゃないよね」と思った人もいるかもしれません。

でも、大丈夫です。貯金1000万円ではなく貯蓄1000万円の壁であれば、あなたにも軽々と越えていくことができます。なぜなら、現金だけでなく、かたちを変えて貯めることで増やしていくことができるからです。

貯金100万円は、いつまで経っても100万円からほとんど増えませんが、貯蓄100万円は200万円にも、300万円にもなる可能性があります。

もちろん、貯蓄1000万円を実現するのは、1年後、3年後の話ではありません。10年、20年という時間をかけて安全に増やしていくのが、長年にわたり家計の相談を受けてきたわたしが提案する“必勝法”です。

このお金の増やし方さえ身に付ければ、誰にだって貯蓄1000万円を達成することができます。

お金が貯まらないのは、単にあなたがお金の増やし方を知らないだけです。何度も繰り返しますが、お金を増やす方法はたった3つしかありません。

❶家計に入ってくるお金を増やす

❷家計から出ていくお金を減らす

❸家計にあるお金を運用する

本書ではこの3つを実践する方法を紹介していきます。

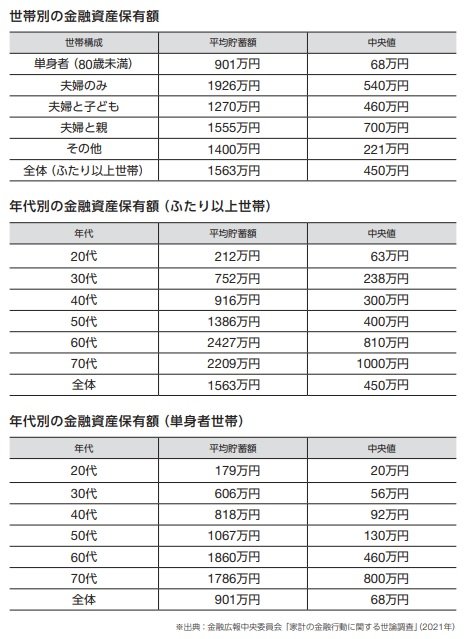

みんなはどれくらいお金を貯めているの?それでは、世の中の人たちは、いったいどれくらいの貯蓄があるのでしょうか?

とても気になるところだと思います。下記に紹介したのは、金融広報中央委員会「家計の金融行動に関する世論調査」の2021年の調査結果です。

単身者世帯の平均は901万円、30代の平均は606万円。

ふたり以上世帯の平均は1563万円、30代の平均は752万円。

どうですか?みんな意外と貯めているようですね。この数字を見て、少し肩を落とした人もいるかもしれません。しかし、もういちど表を見て確認してほしい項目があります。それは、「中央値」です。

平均値というのは一部のお金持ちの数字で引き上げられてしまう場合が多いため、自分と比較するなら中央値です。

例えば、貯蓄額が5万円の人が4人、1000万円の人がひとりいたら、平均値は204万円になります。その204万円がふつうの人たちの貯蓄額かといわれると、実態とかなり差があるといえるでしょう。

中央値とは、貯蓄額が多い人から順に並べた場合の真ん中にあたる数字のことで、ここでは5万円になります。つまり中央値とは、ある集団のなかのいわば「ふつうの人」の数字と考えていいものです。

中央値で先ほどの数値を見ると、単身者世帯は68万円、ふたり以上世帯は450万円まで下がります。

あなたには、この数字にホッとするのではなく、危機感を持ってほしいと思います。老後資金2000万円といわれている時代に、ふつうの人たちの貯蓄は少な過ぎるからです。単身者世帯の60代の中央値は460万円。これはあまりに厳しい数字といわざるを得ません。

拡大画像表示

少な過ぎる貯蓄の背景には、貯蓄にまわす余裕がないという現実があります。次ページに紹介するデータは、内閣府が発表した1994年から2018年にかけての貯蓄率の推移です。

貯蓄率とは、給与の手取り額に占める、貯蓄にまわせる金額の割合のことを指します。データを見ると、どんどん貯蓄率が下がっていることがわかります。

その大きな要因は、給与そのものが上がらないからです。

最近あらゆるメディアで取り上げられることが多い、日本の賃金上昇率。OECD(経済協力開発機構)の1990年から2020年の30年間の賃金の推移を見ると、OECD全体では133%と上昇しましたが、日本はわずかに107%です。

アメリカは148%、韓国は194%と伸びています。

加えて社会保険料や消費税はどんどんアップしています。

収入は上がらないうえに、出ていくお金が多くなれば、同じように生活していると貯蓄にまわせるお金が減るのは当然のことです。

そんな給与が上がらない時代に生きるわたしたちだからこそ、もっともっとお金に賢くなる必要があります。

特に若い世代の人たちには、これからたくさんのライフイベントが待っています。いまは実家に住んでいる人だっていずれはひとり暮らしをするでしょうし、パートナーがいれば結婚することもあるでしょう。結婚したら、子育てやマイホームのことを考える場面が生じるかもしれません。

若い人ほど、お金に対してシビアになってほしいと思います。

平均値と中央値の話の箇所で、一部にお金持ちがいると述べましたが、これからさらに、その差は開いていく可能性があります。お金を増やせる人はどんどん増やし、そうではない人はまったく増やせなくなるということです。

拡大画像表示

既に、その二極化は進んでいます。

先に出した貯蓄額のデータは2021年のものでしたが、2020年のふたり以上世帯の貯蓄額と比較すると、平均値は1436万円から1563万円へ127万円アップ、中央値は650万円から450万円へ200万円ダウン。

平均値がアップした大きな要因は、有価証券(株や債券など)の保有額が287万円から506万円にアップしたことです。

コロナ禍で未曽有の事態に陥ったことで、日銀がさらに金融緩和を行い、市場に出回るお金の量が増えていったことや、米国の株価が上昇したことが背景にあり、株や債券などを持っていた人はますます貯蓄を増やしたということでしょう。

逆に、株や債券を持たずに預貯金だけでやりくりしていた人は、かなり厳しい状況だったと推測します。

お金を味方にする知識を持っている人はどんどん増やし、そうではない人は貯まらないという二極化が、今後ますます大きくなっていくでしょう。

●後編(苦しい家計と日本経済、だからこそ「貯蓄1000万円」の壁を超えよう)では、日本の所得の実態を解説します。

***

飯村久美著『年収300万円でもラクラク越えられる「貯蓄1000万円の壁」』

(KADOKAWA)

飯村 久美/FP事務所アイプランニング代表 ファイナンシャルプランナー

金融機関在籍中にファイナンシャルプランナー(FP)の資格を取得。退職後、自らの経験から、お金の正しい知識を身につけることが「生活を守る手段」であるとともに、「やりたいことや夢」につながると痛感。その経験を伝え、その人の夢が叶うマネープランをサポートすることを目的として、2006年FP事務所を開業。これまで手がけた家計相談は1100世帯を超える。テレビやラジオ出演、セミナー講師として幅広く活躍中。FP歴20年。著書に「お金の先生!できるだけ簡単にお金が増える方法を教えてください。」(アスコム)、「子どもを持ったら知っておきたいお金の話」(KADOKAWA中経出版)ほか。監修書に「一生お金に困らない!貯め方・増やし方」(ナツメ社) ほか

この記事に関連するニュース

-

年収500万円の会社に勤める同僚は、毎日「コンビニ」で昼食を購入しています。28歳で貯金「700万円」あるそうなのですが、何をしたらそんなに貯められるのでしょうか?

ファイナンシャルフィールド / 2024年11月21日 3時50分

-

社会人3年目の会社員です。お金を貯めようと意識しているのに「60万円」から一向に増えません…効率よく貯金する方法はありますか?

ファイナンシャルフィールド / 2024年11月9日 2時30分

-

30代は「300万円」も貯金しているって本当!? 私は年収500万円ですが「50万円」くらいしか貯金していません…

ファイナンシャルフィールド / 2024年11月4日 5時10分

-

40代未婚なのですが貯金は「200万円」。“独身貴族”とはほど遠いのですが、世間の独身40代はもっとお金を貯めているのでしょうか?

ファイナンシャルフィールド / 2024年10月26日 2時10分

-

50代の貯蓄「100万円未満」VS「2000万円以上」どちらが多い?

ファイナンシャルフィールド / 2024年10月25日 2時0分

ランキング

-

1「築浅のマイホームの床が突然抜け落ちた」間違った断熱で壁内と床下をボロボロに腐らせた驚きの正体

プレジデントオンライン / 2024年11月22日 17時15分

-

2三菱UFJ銀行の貸金庫から十数億円抜き取り、管理職だった行員を懲戒解雇…60人分の資産から

読売新聞 / 2024年11月22日 21時35分

-

3物価高に対応、能登復興支援=39兆円規模、「103万円」見直しも―石破首相「高付加価値を創出」・経済対策決定

時事通信 / 2024年11月22日 19時47分

-

4相鉄かしわ台駅、地元民は知っている「2つの顔」 東口はホームから300m以上ある通路の先に駅舎

東洋経済オンライン / 2024年11月22日 6時30分

-

5スシロー「パペットスンスン」コラボに言及「追加販売を検討」 発売当日に一部完売したグッズも

ORICON NEWS / 2024年11月22日 17時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください