苦しい家計と日本経済、だからこそ「貯蓄1000万円」の壁を超えよう

Finasee / 2023年2月17日 11時0分

Finasee(フィナシー)

今注目の書籍の一部を公開して読みどころを紹介するシリーズ。今回は「貯蓄1000万円の壁」を越える方法と考え方について解説した飯村久美氏の『年収300万円でもラクラク越えられる「貯蓄1000万円の壁」』の第1章を特別に公開します(本記事は後編)。

●前編:お金を増やせる人、そうでない人の“二極化”が進行…「貯蓄率」データの驚きの実態

※本記事は飯村久美著『年収300万円でもラクラク越えられる「貯蓄1000万円の壁」』(KADOKAWA)から一部を抜粋・再編集したものです。

みんなはどれくらいお金を稼いでいるの?給与が上がらない時代に生きるなかで、みんながどれくらい稼いでいるのかも気になりますよね。

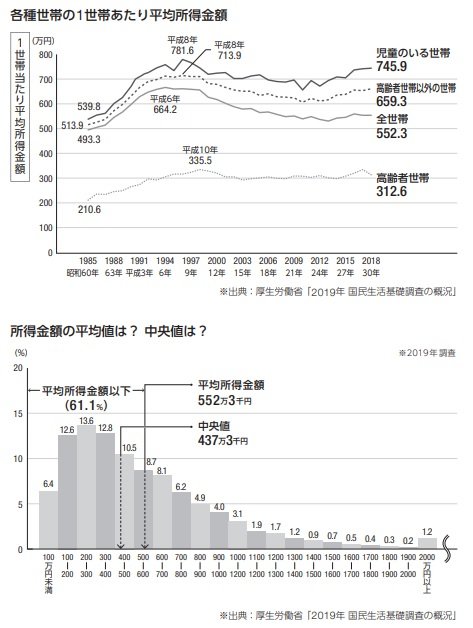

厚生労働省が行っている「国民生活基礎調査」2019年調査という資料を見ると、1世帯あたりの所得の平均値は552.3万円で、中央値は437.3万円です。

所得階級別のグラフにすると、平均値を上げているのは年収1000万円を超える一部であり、約6割の世帯が平均値を下回っていることがわかります。

平均所得金額の年次推移に目を移すと、もうひとつ悲しい現実が見えてきます。

それは、約25年で年収が100万円以上も減っていることです。

1994年の平均は、664.2万円。2018年の平均は、552.3万円。1年間の収入が、111万円も減っているのです。

これはとても驚くべきことで、月平均にすると10万円弱の収入が減っていることになります。これでは家計が苦しくなるのはあたりまえです。

一方の支出はといえば、コロナ禍に加え、ロシアのウクライナ侵攻や歴史的な円安、天候不順などの影響で、食料やエネルギーの供給不足が深刻化し、過去に例を見ないほど値上がりが続いています。

日本にはエネルギー資源がほとんどありませんから諸外国頼みですし、日本の食料自給率はたったの38%(2021年カロリーベース)しかありません。日本は、多くのエネルギーや食料を輸入に頼っている国ですから、その輸入品の値上がりが様々なコストに転嫁され、ありとあらゆるものがどんどん値上がりしているのです。

仮に収入が下がらなくても、電気代やガス代といった光熱費、または食料品といった生活必需品の値段が上がっていけば、おのずとわたしたちの生活はどんどん苦しくなります。

拡大画像表示これからの日本経済、一体どうなるの?

拡大画像表示これからの日本経済、一体どうなるの?

それでは、あなたのお金に大きな影響を与える日本経済のこれからはどうでしょうか? 経済を考えるときの指標となるのは、これからの労働力とGDP(経済成長率)になります。

まず労働力に関していえば、現段階では先細りになるといわざるを得ないでしょう。なぜなら、少子化傾向が止まらないからです。

厚生労働省の人口動態統計の資料を見ると(『令和2年版 厚生労働白書』)、2040年には168万人の人が亡くなり、生まれてくる赤ちゃんは74万人しかいないと推測されています。そして2065年には、高く見積もった高位推計でも人口は1億人を切るとされます。

人口が減るということは、労働者人口も減るということを意味します。加えて早いスピードで高齢化が進んでいるため、日本の経済が発展していくには厳しい状況といわざるを得ません。

では、GDPはどうでしょうか?

GDPとは、国内で一定期間内に生産されたものやサービスの付加価値の合計金額のことで、いわば、日本がどれだけ儲けたかという指標となる金額です。

2022年のIMF(国際通貨基金)の見通しでは、他の国と比べると低い水準ですが、日本の経済成長率は1.7%との予測がされています。

成長率は、この先もしばらく上がっていくかもしれませんが、長く続いていくかとなれば、わたしはそうは思いません。

GDPの大半を占めるのは、日本で生活しているわたしたち庶民の消費です。つまり、わたしたちがお金を使わなくなれば、GDPの成長率は上がりません。少子高齢化の問題はそう簡単には解決できませんし、それに関連して税や社会保険料も上がり続けるでしょう。また、給与の手取り額の減少も歯止めがかかりません。

マクロ視点で見た場合、明るい材料を探すほうが難しい状況です。

あなたの未来を守るための、「貯蓄1000万円」このように、これからの日本の経済を考えると、明るい材料はありませんが、将来、安心できるマネーライフを送るためにも、できるだけ早く、お金を増やす方法を知ってほしいと思います。

現在の日本で貯蓄が1000万円ない人は、ふたり以上の世帯だと約64.4%、単身世帯だと約75.8%になります。(家計の金融行動に関する世論調査2021年)この数字に対して、「やっぱりみんなもそうだよね」と安心するのではなく、あなたにはすぐに前を向いてほしいと思います。

ここまで、“社長”の最初の仕事として、みんなの貯蓄額や収入、そしてこれからの日本について見てきたのは、いまのあなたのお金の状況、いわば「お金の現在地」を正しく知ってもらうためです。

中央値と変わらないからいいのではなく、そのままだと、やりたいことはできませんし、夢だって叶えることはできません。いうまでもなく、老後の生活だって厳しくなるでしょう。そんな夢も希望もないかつかつの状態では、人生が楽しいわけがありません。

本書の主題とした「貯蓄1000万円」は、そうした状態にならないための、ひとつの目標であり、通過点です。

そこに辿り着くための方法を身に付けることではじめて、あなたは次のステップへと進んでいけるはずです。

よく考えてみてください。1億円、2億円の貯蓄がある人も、その金額に到達するまでのスピードはともかくとして、誰だって「貯蓄1000万円の壁」を越えることからはじまったのは間違いありません。もしかすると、100万円、500万円と小刻みにステップアップしたのかもしれません。

お金を増やす方法はたったの3つしかありません。

逆に、その3つを身に付ければ、いつでもお金を増やせるということです。その方法は、目標が100万円でも、1000万円でも、1億円でも同じです。

お金をたくさん稼いでいるからお金を貯められると勘違いしている人もいますが、年収1000万円の人が、お金をどんどん増やしているわけではありません。実際、年収300万円の人だって、貯蓄1000万円の壁を優に越えている人は珍しくないのです。

お金を増やせる人と増やせない人は、なにが違うのか?

それは、お金の増やし方を知っているか、知らないかだけです。

人生には実現したいことや挑戦してみたいこと、叶えたい夢など、人それぞれにあると思います。

そのためにも、貯蓄1000万円の壁を越えていきましょう。

***

飯村久美著『年収300万円でもラクラク越えられる「貯蓄1000万円の壁」』

(KADOKAWA)

飯村 久美/FP事務所アイプランニング代表 ファイナンシャルプランナー

金融機関在籍中にファイナンシャルプランナー(FP)の資格を取得。退職後、自らの経験から、お金の正しい知識を身につけることが「生活を守る手段」であるとともに、「やりたいことや夢」につながると痛感。その経験を伝え、その人の夢が叶うマネープランをサポートすることを目的として、2006年FP事務所を開業。これまで手がけた家計相談は1100世帯を超える。テレビやラジオ出演、セミナー講師として幅広く活躍中。FP歴20年。著書に「お金の先生!できるだけ簡単にお金が増える方法を教えてください。」(アスコム)、「子どもを持ったら知っておきたいお金の話」(KADOKAWA中経出版)ほか。監修書に「一生お金に困らない!貯め方・増やし方」(ナツメ社) ほか

外部リンク

この記事に関連するニュース

-

年収500万円の会社に勤める同僚は、毎日「コンビニ」で昼食を購入しています。28歳で貯金「700万円」あるそうなのですが、何をしたらそんなに貯められるのでしょうか?

ファイナンシャルフィールド / 2024年11月21日 3時50分

-

社会保険適用拡大でどう変わった? 「106万円の壁」を超えて働くべきか迷っている方へ

MONEYPLUS / 2024年11月13日 11時30分

-

都内で暮らす30代夫婦の平均年収や貯蓄額、生活費はいくら?【2024年版】

MONEYPLUS / 2024年11月12日 7時30分

-

「結局、一番トクする働き方はどれか」パート収入6つの"○万円の壁"損益分岐点の最終結論【2024編集部セレクション】

プレジデントオンライン / 2024年11月9日 16時15分

-

都内で暮らす20代夫婦の平均年収や貯蓄額、生活費はいくら?【2024年版】

MONEYPLUS / 2024年10月29日 7時30分

ランキング

-

1「築浅のマイホームの床が突然抜け落ちた」間違った断熱で壁内と床下をボロボロに腐らせた驚きの正体

プレジデントオンライン / 2024年11月22日 17時15分

-

2三菱UFJ銀行の貸金庫から十数億円抜き取り、管理職だった行員を懲戒解雇…60人分の資産から

読売新聞 / 2024年11月22日 21時35分

-

3物価高に対応、能登復興支援=39兆円規模、「103万円」見直しも―石破首相「高付加価値を創出」・経済対策決定

時事通信 / 2024年11月22日 19時47分

-

4相鉄かしわ台駅、地元民は知っている「2つの顔」 東口はホームから300m以上ある通路の先に駅舎

東洋経済オンライン / 2024年11月22日 6時30分

-

5スシロー「パペットスンスン」コラボに言及「追加販売を検討」 発売当日に一部完売したグッズも

ORICON NEWS / 2024年11月22日 17時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください