「老後資金は2000万円必要」のイメージは間違いと言える“これだけの理由”

Finasee / 2023年2月20日 11時0分

Finasee(フィナシー)

50歳は多くの人が定年やその先の老後生活について思いを巡らせる「節目の年齢」。同時に「老後のお金は大丈夫だろうか……?」と老後資金についての不安が芽生えるケースがほとんどのようです。

そうはいっても、何から始めればいいか分からない、「お金を増やすには投資」と聞いても経験ゼロなので不安……そんな声に「50歳、投資経験ゼロ、資金ゼロの方も心配はいりません」と寄り添うのは、お金のパーソナルコーチとして絶大な信頼を得る濵島成士郎氏。

著書『老後の不安がなくなる50歳からのお金の増やし方』では、用意すべき老後資金の把握のしかたから、投資の実践までわかりやすく優しく指南しています。今回は特別に、同書の第1章『結局、「これからの人生、必要なお金」はいくらか?』の一部を公開します(全3回)。

※本稿は濵島成士郎著『老後の不安がなくなる50歳からのお金の増やし方』(三笠書房)の一部を再編集したものです。

資産形成を進める前に「将来の暮らし」をイメージしよう50歳からお金を増やす――つまり、老後の資産形成を始める前に、まず考えてほしいことがあります。

それは、老後(リタイア後)にいくらお金が必要かということです。

あなたは、老後にいくらお金が必要でしょうか?

これは、じつはあなたの人生を左右する「重要な問い」です。

なぜなら、老後にいくらお金が必要かによって、50歳からのお金の増やし方、つまり、あなたの資産形成のプランが決まってくるからです。

この問いにすぐに答えられた人は、「お金リテラシー」の高い方だと断言できます。将来に向けて、すでにきちんと資産形成を始めていることでしょう。

でも、私の経験上、老後にいくら必要か、すぐには答えられない人が圧倒的に多いと思います。これまで日々の仕事に精一杯で、老後について具体的に考える機会がなかったという人が大半だからです。

なんとなく「老後に2000万円必要」と考えた人がいるかもしれません。

2019年6月に金融審議会市場ワーキング・グループの報告書に記載された数字が独り歩きし、「老後に2000万円不足する」といった誤った情報が拡散されました。国民の不安感情を煽り立てる情報として大きな話題になりましたから、漠然と「老後に2000万円必要」とイメージした人は少なくないでしょう。

しかし、この数字はあくまで一般論です。もちろん、あなた自身の将来を示しているものでもありません。参考までに数字の根拠をあげましょう。

この報告書で示されたのは、「夫65歳以上、妻60歳以上の夫婦のみの無職世帯は、平均で、月の支出が26万3718円、収入は20万9198円であり、差し引き毎月5万4520円を貯蓄等の取り崩しで対応している」というアンケート結果です(介護費用や住宅リフォーム費用等の特別な支出は含まれていません)。

仮にこの状態が30年続くとすると、5万4520円×12カ月×30年=1962万 7200円、つまり約2000万円の取り崩しが必要になるとしました。これが「老後2000万円問題」の正体です。

このデータに間違いがあるわけではありません。ただし、この数字をどうとらえるかには注意が必要です。

2000万円という数字は、「現在夫65歳以上、妻60歳以上の夫婦」で「夫婦ともに無職の人」の「平均値」にすぎません。日本国民の全員が老後に2000万円足りないのではなく、現在の高齢夫婦無職世帯は「平均的に毎月5万円ほど貯蓄等の取り崩しをしています」というだけのことなのです。

働き方や生活スタイルが多様化し、資産もパートナーの有無も人それぞれ違います。

ならば、老後に必要なお金だって、人それぞれで変わってくるのが当然です。

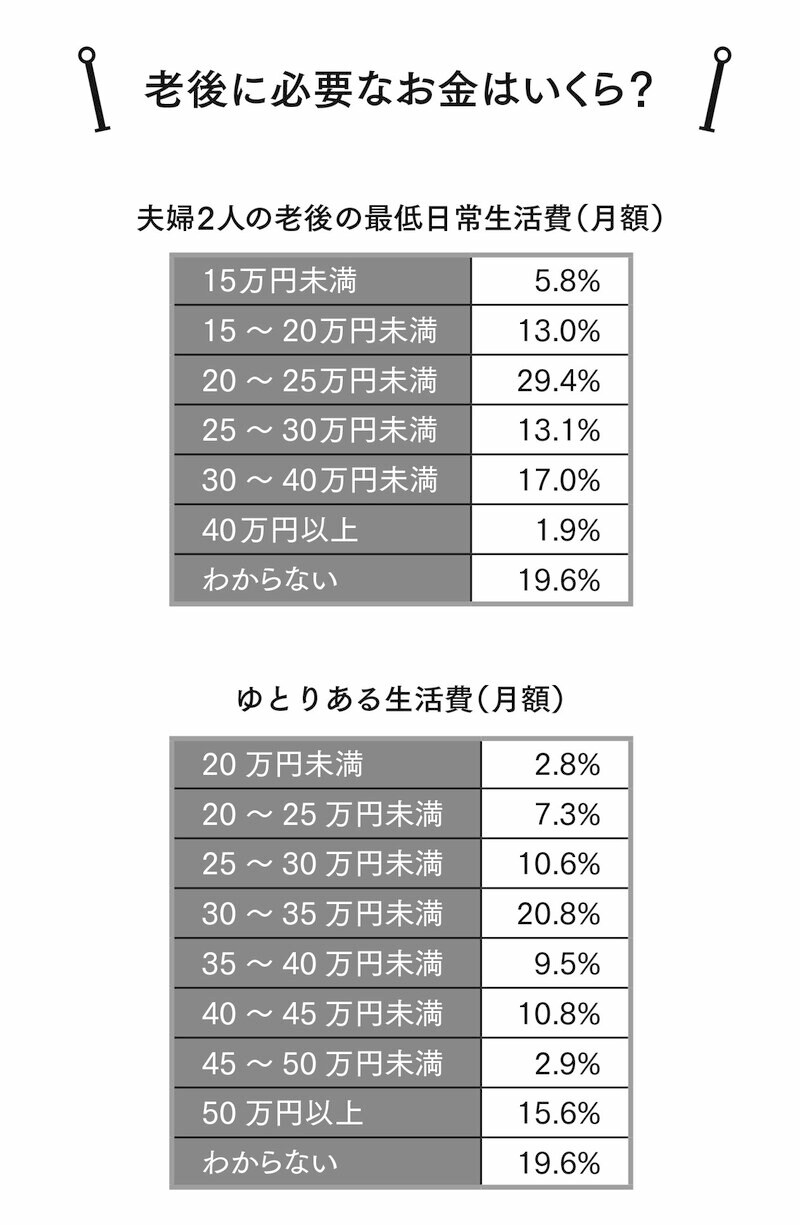

老後に必要なお金について、公益財団法人生命保険文化センターが行なった調査結果があります。参考までに見てみましょう(下図参照)。

出所:生活保障に関する調査・財団法人生命保険文化センター(令和元年12月発行)

出所:生活保障に関する調査・財団法人生命保険文化センター(令和元年12月発行)

これは全国18〜69歳の約4000人(うち40〜50代1848人、60代1003人)に、夫婦2人の老後の最低日常生活費(月額)を聞いたものです。20〜25万円未満と答えた人が最多ですが、15万円未満で十分という人や30万円以上必要と答えた人も一定数いるなど、人によってかなり違います。

また、ゆとりある生活費(月額)に関する結果も出ています。最多ゾーンは30〜35万円未満ですが、50万円以上ないとゆとりある生活はできないと答えた人も相応にいます。ちなみに、ゆとりある生活とは、旅行やレジャーに行ったり、趣味や教養にもお金が使え、充実した日常生活を送る、ことだそうです。

さて、ここまでお読みいただき、老後に必要なお金について、なんとなくイメージできたでしょうか?

おそらく、できない人のほうが多いと思います。無理もありません。

なぜなら、金融審議会が公表した「2000万円」にしても、生命保険文化センターの調査結果にしても、「単なる平均値」や「他人の例」だからです。参考程度に知っておくとしても、あなたの人生設計にはあまり関係がない金額だということです。

そもそも「老後」が何歳から始まるのかだって、人によって違いますよね。

会社員の人でも、定年が60歳の人もいれば65歳の人もいるでしょう。また、自営業やフリーランスの人に定年はありませんので、いつから老後の生活が始まるかも人それぞれです。

あなたが老後に必要なお金は、あなた自身の「お金の現状」と「将来、どういう暮らしがしたいのか」によって決まるものなのです。

あなたも「将来、どういう暮らしがしたいのか」を考えてみてください。

「定年後は、これまでの経験やスキルを活かして、起業したい」

「定年後は、田舎に帰って、のんびりと畑仕事をしたい」

このように、できるだけ具体的にイメージすることが大切です。

パートナーがいる人は、将来のイメージを話し合い、共有することも必要でしょう。老後のお金を考えることは、将来の夢やビジョンを描くことでもあるのです。

こうして将来のビジョンが明確になって、はじめてその暮らしを実現するためにはお金がいくらくらい必要かを考え、具体的な道筋を決めることができるのです。

まずは、「将来、どういう暮らしがしたいのか考える」。

これが、老後のお金を増やす――将来の資産形成を始める第一歩です。

●第2回(老後破産回避! 生活費、介護費用 etc.「老後かかるお金」を“ざっくり”把握する方法)では、老後の生活費をどのように想定すればよいかを具体的に解説します。

老後の不安がなくなる50歳からのお金の増やし方

濵島成士郎 著

発行所 三笠書房

定価 869円(税込)

濵島 成士郎/Wealth Lead 代表取締役

1965年、兵庫県生まれ。信州大学経済学部卒業後、新日本証券(現みずほ証券)に入社。資産運用や法人営業に従事し、横浜西口支店他4店舗の支店長を務めた後、独立。真にお客様の役に立つ金融サービスの提供を目指し、株式会社WealthLeadを創業。富裕層向けの資産運用を行なう金融資格の中でも、最難関の「シニア・プライベートバンカー」資格を保有。「お金のパーソナルコーチ」として、経営者や富裕層から絶大な信頼を得ている。近年は、人生100年時代を豊かに生きるをコンセプトに、「老後の資産形成プラン」の提供にも尽力。

この記事に関連するニュース

-

今さら聞けない50・60代からの「新NISA」のキホン 投資で効率よくお金を増やすための心強い制度

東洋経済オンライン / 2024年11月22日 8時10分

-

「50代おひとりさま」の平均貯蓄額ってどれくらい?

オールアバウト / 2024年11月12日 11時30分

-

50代でNISAを運用中。積み立ては「月3万円」だけど、定年後も続けるべき? 継続する場合の「注意点・ポイント」も解説

ファイナンシャルフィールド / 2024年11月7日 4時40分

-

定年後がコワすぎる!現役世代が抱く不安とは!? 8割超「経済的に不安」、必要だと感じる老後資産額は4000万円以上

Finasee / 2024年11月6日 16時0分

-

老後破産も覚悟…資金不足と夫の浪費に悩む50代女性。「心配することはない」と助言した専門家の “真意”

Finasee / 2024年10月24日 17時0分

ランキング

-

1「築浅のマイホームの床が突然抜け落ちた」間違った断熱で壁内と床下をボロボロに腐らせた驚きの正体

プレジデントオンライン / 2024年11月22日 17時15分

-

2三菱UFJ銀行の貸金庫から十数億円抜き取り、管理職だった行員を懲戒解雇…60人分の資産から

読売新聞 / 2024年11月22日 21時35分

-

3物価高に対応、能登復興支援=39兆円規模、「103万円」見直しも―石破首相「高付加価値を創出」・経済対策決定

時事通信 / 2024年11月22日 19時47分

-

4相鉄かしわ台駅、地元民は知っている「2つの顔」 東口はホームから300m以上ある通路の先に駅舎

東洋経済オンライン / 2024年11月22日 6時30分

-

5スシロー「パペットスンスン」コラボに言及「追加販売を検討」 発売当日に一部完売したグッズも

ORICON NEWS / 2024年11月22日 17時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください